為何專業經理人操盤 報酬還輸大盤?

2007年, 美國股神巴菲特與一名華爾街專家對賭, 內容是:1 0 年後被動式管理的指數基金績效, 會比經理人主動管理的避險基金績效還要好; 2 0 1 7 年2月, 巴菲特公布結果, 他贏得了這場賭局, 拿走了1 0 0 萬美元賭金, 更重要的是, 這消息帶給市場很大衝擊。

「如果長期投資E T F 的報酬, 比靠著經理人賣力選股、積極操作的績效更好, 那投資人究竟為何要花高額的管銷費用, 選擇主動式管理基金? 」這問題成了投資人心中最大疑惑, 也直接挑戰基金經理人的存在價值。

step 1 選績效打敗大盤的

講白了, 如果一檔主動式管理基金, 長期績效無法打敗大盤, 那投資人還不如直接投資E T F 。原因很簡單, 即在選對基金前, 至少應先控制進場成本, 讓基金投資這件事, 不至於輸在起跑點。

舉例來說, 投資人看好美國經濟成長潛力, 想參與美股; 除可買進美國基金外,也可透過國內發行的「S & P 5 0 0 E T F 」,達到布局美股目的。先不論這兩種投資工具短、中、長期績效表現孰優孰劣, 光是進場門票, 兩者就有極大差距。

先看美國基金, 以目前國內核備銷售的境外基金來看, 投資成本至少包括經理費、約1. 5 % , 銷售費約6 % , 及保管費0. 5 % , 相加起來, 一檔美國基金要獲利, 報酬率至少要在8 % 以上, 投資人才會開始賺錢。

而國內發行的「S & P 5 0 0 E T F 」, 投資成本包括, 經理費0. 5 % 、保管費0. 2 1 % 、指數授權費0. 0 5 % , 及上市費0. 0 3 % , 總計0. 7 9 % 。相較主動式管理的美國基金, 成本差距超過7 % 。換言之, 在兩者績效還未正式比拚前, S & P 5 0 0 E T F 就先贏了7 % 。

事實上, 基金經理人最大職責, 就是操作績效要打敗大盤, 這也是挑選基金的第一步, 即扣除投資成本後, 美國基金至少要贏大盤7 % , 才算是打成平手, 若無法提供這樣的報酬率, 代表基金經理人無法創造擊敗大盤的價值, 投資人還不如直接去買美國E T F 就好。

同樣道理, 如果想買台股基金, 投資人就可比較台灣5 0 E T F 、與台股基金投資成本差距, 算出來後, 就知道若要挑選台股基金, 長期來看, 績效至少要超過多少,才算是值得買進。若想布局印度、歐洲、日本股市, 也可用同樣方式檢視, 再扣除投資成本後, 挑出績效長期贏過大盤的基金。

step 2 選夏普值高的

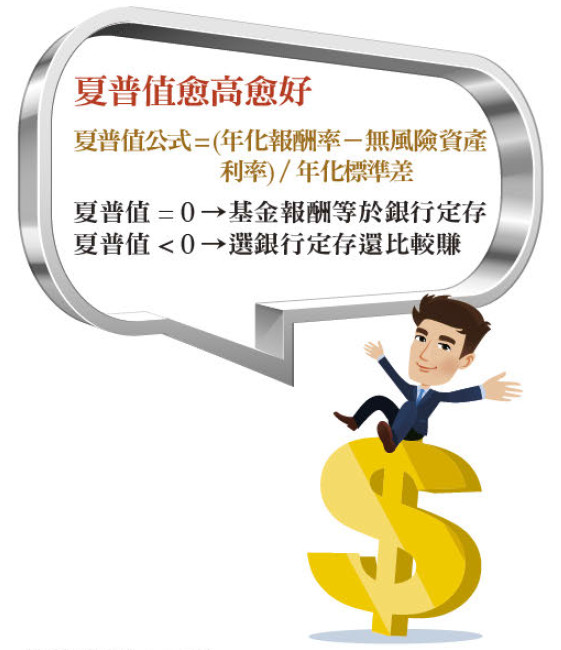

再來, 還可挑選夏普值較高的基金。一位得獎基金經理人曾分享, 「對基金獎評審來說, 會得獎的基金, 不一定是當年度績效最好的基金, 但肯定是夏普值最高的基金。」但何謂夏普值( S h a r p e ) , 投資人則需進一步認識。

簡單講, 夏普值就是風險調整過後, 基金的報酬率表現; 可看出經理人在相同風險下, 創造績效的能力。這樣做的目的,在確保基金績效不至於大起大落, 或經理人為了追求高報酬, 而將投資部位暴露在極高的風險下, 使得去年報酬率明明居同類型第一, 今年卻變成倒數第一。

再看夏普值公式, 即基金年化報酬率減去無風險資產利率, 再除以基金年化標準差, 若數值等於零, 就表示基金每承擔一分風險, 所得到的超額報酬, 與銀行定存利率相同。也就是, 投資人買該基金得到的回報, 與放在銀行定存一樣; 反之數值為負, 代表投資人與其買該基金, 還不如將錢放在銀行定存。因此, 夏普值愈大,表示基金經過風險調整後的超額報酬就愈高。

值得注意的是,一般在計算夏普值時, 常以兩年期的年化標準差為基準, 較能客觀判斷數值高低; 另外,觀察夏普值大小時, 應與同類型基金比較。例如, 單一國家基金就不能與區域型基金相比, 印度基金的夏普值, 也不能拿來跟台股基金比, 因為每種投資標的風險屬性不同, 只有分類後、在相同的風險基礎下進行比較才有意義。

透過夏普值這項指標, 可看出基金經理人是否具有創造「超額報酬」的能力。但除了觀察報酬率外, 投資還必須在意風險波動。因此, 挑選基金還要注意「年化標準差」。

Step 3 選標準差低的避風險

標準差這指標, 主要是用來衡量一檔基金在一段期間的波動表現; 一般而言, 標準差愈大, 代表該基金淨值的漲跌幅度愈劇烈, 波動風險也越高。如果說夏普值看的, 是經理人選股、創造報酬的能力, 那麼標準差就是聚焦在經理人的投資風險,畢竟只看報酬、不看風險的結果, 最後絕對會釀成一場災難。

舉例來說, 某檔高收益債券基金每年平均報酬率為6 % 、年化標準差為5 , 表示該基金報酬率有機會介在1 % 至1 1 % ( 正負一個標準差) , 若只看到高報酬率, 就興奮地一頭栽進去, 忽略了波動度, 那就會陷入極高的投資風險而不自知。同時評估基金表現最好及最壞兩種可能, 才是安全作法。

換句話說, 年化標準差較低的基金, 波動度相對和緩, 投資人對報酬率的想像空間也有限, 雖不會大賺, 也不會大賠, 適合投資屬性相對穩健的投資人; 但若是積極型投資人, 喜好短線衝刺的快感, 就可鎖定標準差較大的基金, 低買高賣賺價差。但要記得, 基金波動度也需與同一類型的基金放在一起比較才有意義。

總的來說, 想要挑選一檔值得投入的好基金, 最簡單方式, 是先找出長期績效領先大盤的基金, 如果基金經理人無法擊敗大盤,基於昂貴的交易成本考量, 就不如直接投資E T F 。接著再透過「夏普值」及「年化標準差」, 選出能創造超額報酬, 且低波動的基金, 這樣才更有獲利保障。