3大引信點燃,2018台灣生技股將走出谷底

時序進入2018 年,萬點行情中的「棄兒」——生技股,情況悄悄出現改變,隨著股市大戶資金重新回流生技族群,默默布局「藥證收成股」,中國醫療改革,藥品市場陷入混亂,反成台灣生技產業谷底翻升契機,下一波生技明星是誰?國際最夯的癌症療法是什麼?成為市場最關注課題。

對台灣生物醫療產業而言,此時此刻,是最黑暗的時刻,但也是曙光乍現的時刻!

之所以黑暗,是因為二○一七年台股大漲一五%,一六年重挫逾二成的美國那斯達克生技指數(NBI),亦在去年獲得平反,勁揚二一%。全球股市牛氣沖天的耀眼舞台下,台灣生技股宛如隱身在黑暗角落低泣棄兒般,櫃買生技醫療指數繼一六年重挫二五%後,一七年持續下跌九.五%。

許多指標性的新藥股表現更是慘不忍睹,昔日生技股王浩鼎,股價持續破底,一七年整年重挫四七%,基亞崩跌五五%,台微體重挫三一%……,台灣生技股的投資人僅能以「眾樂樂、獨傷悲」的處境來形容之。

不過,所謂禍福相倚、否極泰來,身處幽暗角落的生技產業,前方正乍現曙光。中國醫療改革如火如荼,假藥、劣藥紛紛被迫退場,對好藥、新藥需求正殷,研發底子雄厚的台灣製藥有機會成為中國藥廠合作、結盟的對象。其次,韓國指標性生技股如三星生物、韓美科學(Hanmi Science)、Celltrion等股股價飆漲,加上香港證交所放寬生技股上市標準,也可望為低迷許久的台灣生技股帶來比價效應。

生技產業近來更陸續傳出提振市場信心的好消息。首先,日商JSR以高達一○五%溢價,收購台灣精準醫療指標公司中美冠科。前行政院長林全,辭官後轉赴學名藥大廠東洋擔任董座。台微體以二千萬美元出售香港子公司三三.四%股權予Jixi Biotechnology,並與後者在中國合組公司,進攻中國醫改後的學名藥大餅……。萬點行情下,表現最悲情、股價處於低基期的生技類股,反成為一八年開年來最強勢族群,櫃買生技指數勁揚逾三%。

而鮮為人知的是,投資嗅覺敏銳的大戶們,已經悄悄地重回生技股進行布局!《今周刊》調查,曾經位居浩鼎、中裕這兩家重量級新藥廠前十大股東之列的股市大戶林滄海,其在生技產業投資布局,今年將有重大進展。

學名藥廠:藥物有其專利期限,學名藥廠專門生產已超過專利期限的藥物,而不自行研發新藥。學名藥的成分相同、成本較低,價格也較便宜

中國企圖藉醫改淘汰劣藥,三分之一藥廠恐將倒閉,復星、恒瑞等大藥廠因此受惠,漲幅名列前茅。

生技大戶回籠!

「海哥」、尹衍樑 今年持續加碼

被熟人稱呼為「海哥」的他,一六年投資乾性黃斑部病變眼疾的新藥公司—— 仁新醫藥,預計今年第二季登錄興櫃。仁新的眼疾口服藥LBS-008 今年即將進入臨床一期實驗,研發進度雖乏善可陳,但該顆藥授權自美國國家衛生研究院(NIH)與哥倫比亞大學,因此備受醫藥界期待。

林滄海並非以個人名義投資仁新醫藥,而是透過輝創投資持有仁新一.六%股份,並以李展宇為代表人,取得仁新一席董事。本刊調查,輝創投資持股最高的兩名董事——林炎輝與林政賢,與海哥是二親等的兄弟關係。至於李展宇,則是海哥長期的投資夥伴。

近幾年來,由於兒子攻讀生技的緣故,海哥對生技股情有獨鍾,但投資成績單大體而言是有賺有賠。從他的名字消失在浩鼎與中裕前十大股東的時點研判,這兩檔股票雖沒能讓他賣在最高點,基本上卻是獲利了結。至於他仍名列十大股東名單的美時、台微體,則是套牢中。

不過,海哥持有二.四%股權的興櫃股台睿生技,不僅今年向美國食品藥物管理局(FDA)提出治療晚期肝癌新藥CVM-1118 臨床二期申請;一月下旬,台睿治療硒缺乏症的靜脈注射針劑新藥西特寧(Zelnite),也獲得衛福部食品藥物管理署(TFDA)的藥證(藥品上市許可)。不管是仁新登興櫃,台微體進軍中國,還是台睿取得台灣藥證,海哥生技布局開始轉運。

另一位備受期待加碼生技股的大戶,則是潤泰集團總裁尹衍樑。在處分高鑫零售後,除了潤泰全與潤泰新將認列大筆投資獲利,尹也因賣掉個人高鑫持股,預計將有高達四一三億元新台幣現金今年入袋。針對這筆龐大資金,尹衍樑先前接受本刊採訪時表示,將鎖定生技與台灣房地產進行投資。換言之,這個講法,不僅將成為尹旗下的浩鼎、中裕與泰福-KY的後續研發新藥資金來源的最大後盾,台灣生技產業的資金活水可望增添動能。

籌碼集中度變高!

主力卡位「新藥收成概念股」

不單是枱面上的「海哥」與尹衍樑不懼生技股的低迷,以真金白銀表達支持,事實上,《今周刊》委託《台灣經濟新報》進行的生技股持股超過四百張的中實戶,與一千張以上的大戶的調查也顯示:儘管一七年是台灣生技股股價表現黯淡的一年,但許多重量級生技股,乃至市場信心處於谷底的新藥股,過去一年來籌碼流向中實戶與大戶的現象頗為明顯。

其中,尤以新藥已經完成臨床三期實驗,可望在今年取得藥證的中裕,與藥華藥最具指標性。中裕的四百張至一千張持股比重從一六年底的五.六三%躍增至一七年底的九.七六%。同期間,藥華藥一千張以上持股比重亦從四七.○九%上升至五二.二八%。在在顯示,中實戶與大戶資金有進場卡位「新藥收成概念股」之跡象。

著有《生技投資聖經》,目前為私募基金——BlackWood管理生技產業投資的合夥人羅敏菁指出:「經過一番洗禮後,台灣生技資本市場變得更成熟理性了,以前大家不太懂,聽到新藥研發臨床進入一期或二期就很興奮,股價劇烈反映。如今,即使臨床三期結果正面,股價未必會漲,如去年底的藥華藥。」「現在要看到拿到藥證,投資人才肯買單,即使拿到藥證股價也未必馬上就大漲,要等到新藥銷售後創造出獲利來,才會有所反映。」

如羅敏菁所言,投資人不再執著於臨床進度的解盲,更關注公司獲利基本面的良窳,遂成為一七年台灣生技股資本市場的基調。根據《台灣經濟新報》提供的資料,去年台灣生技股漲幅前十名的個股中,有一半,如晶碩、馬光-KY、大江、全宇-KY、精華,均是擁有獲利實績的公司。投資人看生技股,顯然不再用「本夢比」衡量,取而代之的,是越來越實際的基本面。

台灣生技必看指標!

羅敏菁:今年是藥證到手收割年

順著「基本面」取代「本夢比」,以及投資大戶開始布局所謂「生技收成概念股」的邏輯脈絡思考,台灣生技股承銷龍頭券商,同時也擁有最強陣容生技產業研究團隊的元富證券生技組主管傅恒聿指出,一八年觀察台灣生技股動向,必須關注三個重要台灣藥廠的新藥事件發展:

第一、中裕的愛滋病新藥TMB-355 是否能如之前所預告,在今年四月三日取得美國FDA的藥證。

據外資券商報告指出,TMB-355 一年療程定價約在六萬美元。美、加兩國約有二萬名患者,以市場滲透率二成推估,TMB-355 銷售金額一年上看二.四億美元,中裕除銷售里程金(階段性授權金)外,最重要的是可抽取銷售金額的五二%分潤金,即一.二億美元,折合新台幣為三十六億美元,減去藥明生物的代工費及其他管銷費用,以中裕股本僅二十五億元推估,TMB-355 這顆藥,如到達銷售高峰,有潛力貢獻逾五元以上的獲利。

第二個觀察重點是藥華藥治療真性紅血球增生症(PV)的抗藥性患者P1101,目前面臨歐洲藥物管理局(EMA)查廠補件,能否如預期在今年第三季取得藥證,可以追蹤。至於美國的藥證,必須先看二月藥華藥與美國FDA的討論,才知道臨床試驗的設計如何進行,投資人可以再來估計臨床完成時間和申請藥證的時間。

第三個關注的重點,則是由美國前三大學名藥廠—— 華生藥廠(現已改名Actavis)創辦人趙宇天領軍的泰福-KY藥證申請進度。泰福-KY治療白血球增生症的學名藥TX-01 已於一七年八月完成三期臨床,預計在今年年中向美國FDA申請藥證,順利的話一九年可取得藥證。

泰福TX-01學名藥仿製對象是安進(Amgen)的生物相似藥Neupogen(美國銷售金額一年達八億美元)。這種藥相當昂貴,每打一針(三○○毫升),藥價新台幣一萬元起跳,許多骨髓移植患者需要每日施打一針。泰福-KY的TX-01 並非第一個Neupogen學名藥,但泰福計畫建置三百公升產能,進軍市場。一般而言,學名藥定價約原廠藥的六至七成,但生物相似學名藥研發與製造難度遠高於化學藥,藥價可達原廠藥八成。由於生物相似藥昂貴,藥效雷同的學名藥即使只打八折,對病患、保險公司與政府來說,均可大幅減輕經濟負擔。

生物相似藥:生物製劑(大分子藥物)的專利保護到期後,其他藥廠仿製生產的相似藥品。由於生物製劑成分複雜,其他藥廠難以製成療效與結構完全相同的成品,因此稱為「相似藥」。

泰福-KY執行長趙宇天在日前法說會指出,隨著TX-01上市,一九年將是泰福商轉的元年。除了TX-01 外,泰福旗下的TX-05 是仿製乳癌一線用藥賀癌平(Herceptin)的生物相似藥,目前已進入臨床三期,預計二○二○年完成。癌思停(Avastin)的生物相似藥TX-16 則進入臨床一期,兩項藥物均是瞄準美國市場一年銷售金額超過二十億美元的重磅級暢銷藥。如果成功在國際上市,台灣生物相似藥將揚眉吐氣,與韓國三星生物、Celltrion一較長短。

傅恒聿說:「這三家藥廠,如果藥證順利到手,對台灣生技產業而言,將是一劑又一劑的強心針,市場信心可望逐漸回籠。」反之,如果藥證取得受挫,又將打擊投資人信心。羅敏菁則指出:「看生技股不要只看浩鼎與基亞了,二○一八年台灣生技產業將是藥證申請的收割年。」「有許多生技公司,遠比浩鼎或基亞更值得注意,技術也不會比這兩家遜色。」

因為除了中裕、藥華藥與泰福三家藥廠外,南光的抗骨骼疏鬆症學名藥ND-376 因供應商查廠問題,延宕兩年多後,南光更換供應商,預計今年或最晚明年有機會拿到藥證。另一個罕見疾病藥ND-464,全球市場規模約四億美元,預計今年第二或三季申請藥證,可望一九年下半年取得藥證。

安成藥一七年向FDA送審三張藥證,其中兩張FDA的回覆期訂於今年第一季。共信-KY的肺癌新藥PTS302,已於去年送件申請中國藥證,結果最快將在今年有個眉目。益安生醫的腹腔鏡手術縫合器材,也於去年獲得FDA上市許可,益安刻正規畫找尋國際醫材大廠進行授權銷售。

蹲馬步練功好幾年後,一八年將是台灣生技產業藥證到手、授權銷售,創造營收獲利的一年。

中國推醫療改革!

加速劣藥退場,實力佳的藥廠將受惠

浮沉多年,一直被批評拿不出像樣成績單的台灣生技股,除了今年可望出現較明朗的藥證收割效應外,國際生技產業發展的趨勢,同樣也營造出讓生技股鹹魚翻生的有利情勢。其中有兩個趨勢台灣可望受惠:

首先是中國的醫療改革。學名藥(中國稱為仿製藥)的一致性評價改革,以及中國加入國際醫藥法規協和會(ICH),是其中的兩大重中之重。.

泰福執行長趙宇天

富蘭克林華美全球醫療保健基金經理人廖昌亮指出, 在一致性評價改革之前,於中國申請學名藥需檢附的生體相等性試驗(BE Study)報告,但並未要求一定要以原廠藥當作對照品,先前已通過生體相等性試驗的學名藥,亦可當作對照品。以此類推,越晚上市的學名藥,療效可能也越來越差,後果就是劣藥充斥的局面,這對人民健康影響甚巨。廖昌亮形容,「中國學名藥的一致性評價改革,宛如中國製藥界的『供給側改革』,預計在改革浪潮洗禮下,未來中國三分之一以上學名藥廠將被淘汰。但同時,好藥廠或實力佳的大藥廠,也因這次改革而受惠。」

另一個改革重點,是新藥臨床試驗與國際接軌,一七年六月中國加入ICH是重要指標。廖昌亮解釋,在中國加入ICH之前,某新藥即使在歐美日等地區通過三期臨床實驗測試,若想在中國申請藥證也被藥管當局拒絕。中國政府的理由是,中國人體質未必與其他國家人民相同,所以必須以中國人為樣本再跑一次臨床試驗流程。但中國加入ICH後,只要藥廠做的三期臨床試驗,也把中國人納入一定的比例進行,臨床結果就會在中國被承認。「這將大大縮短國際新藥,當然包括台灣藥廠的新藥,進入中國龐大的市場的時間與成本,起碼可較原先縮短二至三年以上。」廖昌亮說。

一七年,中國醫藥股大漲的族群集中在大藥廠、大型的健檢中心與連鎖診所,如復星醫藥、恒瑞醫藥、美年健康、長春高新等,充分顯示出,中國醫療的「供給側改革」將促使未來中國醫藥產業將走向小廠或劣廠被淘汰、大者恆大局面。

對與國際接軌多年的台灣藥廠而言,中國市場目前可說是局勢大亂,但前景大好。如去年獲中國四環藥業入股的興櫃學名藥廠法德藥即在日前公告,持股八○%的佛山子公司德芮可製藥治療精神分裂症藥,已獲得中國國家食品藥品監管局(CFDA)擬納入優先審評的藥品申請名單。濟生醫藥的上海子公司濟泰的血液透析濃縮液,於今年一月十日取得CFDA註冊,等於取得在中國市場生產與銷售門票。

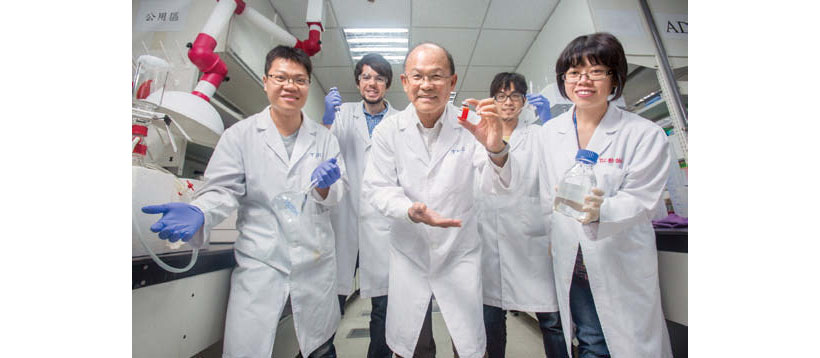

董事長洪基隆(中)領軍的台微體,出售香港子公司股權給中國生技廠,兩者結盟進軍中國藥品市場。

台灣老牌學名藥廠生達,抗生素產品在中國暢銷外,一七年申請三項學名藥品一致性評價,今年預計再增五個。生達高層表示,未來五年,主要的成長動力將來自中國。

中國醫改,開啟了台灣藥廠進入全球第二大藥品市場的契機,金融嗅覺敏銳的香港,順水推舟祭出放寬生技股上市規定,展現打造亞太生技股籌資中心的強烈企圖。有些人擔憂,香港放寬生技股上市標準,恐將對台灣生技股造成磁吸效應,導致生技股在台下市,轉赴香港上市。不過,專家有不同看法。

港放寬生技股掛牌!

台灣有機會掀比價效應,籌資管道更多

統一投顧生技產業分析師張立群指出,觀諸台港兩地的生技股上市標準,台灣並沒有比香港更嚴格,即使,香港如預期吸引到許多生技股掛牌,還能享有高本益比,對台灣生技股具有比價效應,未必是壞事。

「生技股籌資管道與機會更多了,更充沛的資金活水,有利於台灣生技股發展。」張立群說。

著眼於生技股目前處境,許多生技股紛紛有赴國際籌資的打算。如台微體預計辦理現金增資,赴美發行第三類ADR(美國存託憑證),最快今年農曆過年後,將在紐約掛牌上市。來自新加坡的亞獅康-KY,亦計畫於年底之前發行第三類ADR。日前浩鼎法說,董事張念慈也表示,短期內無赴港掛牌計畫,但發行ADR或GDR(全球存託憑證)卻一直是考慮的選項之一。

身為法人投資者的富蘭克林廖昌亮則說:「台灣對生技股上市標準,目前看來剛剛好,不需要隨香港起舞,變得更寬鬆!」「我們生技股投資人還是以散戶為主,也要為投資人著想一下。」

從做夢,到夢碎,生技股劇烈的跌宕起伏,雖讓投資人吃足苦頭,但也得到了寶貴經驗。隨著大戶回籠、藥證申請將有重大進展、中國醫改以及資本市場氣氛的好轉,在在醞釀讓生技股重返榮耀的有利契機。下一波大行情雖值得期待,但肯定也有很多的混水摸魚者伺機炒作。這次,投資人要睜亮眼、沉住氣,才能在驚濤駭浪的資本大海中,滿載而歸…

閱讀完整內容

本文摘錄自

生技100強關鍵報告

今周刊

2018/1月第1101期

相關