投資型保單重點在保障

靠債券穩穩賺6%存退休金

一般民眾購買投資型保單,不外乎是受「投資」兩字吸引;而部分專家則認為,投資和「保障」應該分開。林韻婷和先生陳坤村利用投資型保單存錢的同時,看重的則是保單的保障。

「手掌一開一握,這是要喝牛奶的意思,」比劃著旁人不理解的手勢,嬰兒手語師林韻婷透過手語,馬上就知道寶寶到底需要什麼,是餓了、想睡覺,還是不舒服等,一般父母認為的無理取鬧,在她眼中似乎都有了理由。

林韻婷自己有2個小孩,兒子9歲、女兒6歲。因為想讓孩子在宜蘭念書,3年前全家從台北搬到宜蘭,就算為此與先生要每天過著往返台北的通勤生活,但為了給孩子更好的成長環境,他們在所不惜。

談到從台北搬到宜蘭居住的感受,她認為最大的不同,就是有了與家人相處的時間。每年夏天,林韻婷的先生陳坤村都會規劃一些主題帶著孩子出遊,今年暑假,他們就有一個「黑嚕嚕計畫」,目的是把自己曬得很黑,而去年則是「攀爬大石頭」,偶爾也會去溯溪、去海邊玩耍、釣魚或觀察溼地生態。

幾年前,林韻婷剛離開做了十幾年的保險業務員工作,她表示,從國中開始,她就有當幼稚園老師的夢想,但因為家人認為當老師辛苦、薪水不高而多次反對,「我個性很溫和,選填志願之後,讓我離這個夢想越來越遠。」

晚上上課、白天工作

大二開始用保單存錢

大二那年,就讀台大歷史系進修部的她進入保險公司工作。「這是我第一次有一份正式的薪水」,回憶起第一份正職,她說到,以前自己有多少錢就花多少,但做了保險的工作後就開始思考,「我建議別人做財務規劃,那我自己要怎麼規劃?」於是在前輩們的指導下,她開始學習理財,研究適合自己的投資產品。

「對我來說,儲蓄險的風險有點高,因為我不知道未來能不能繳得出保費。」於是她選擇資金運用較為靈活的投資型保單,莫約在2005年,林韻婷開始靠著投資型保單買賣基金,從每個月3千元漸漸增加到5千元,她說自己用的是「傻傻存錢法」,把錢投進去,就當忘記了。

在那個投資基金很好賺的年代,不管買哪檔都很容易賺錢。直到2008年金融海嘯,因為先前賺的不懂贖回,還一直逢低加碼,「那時候覺得已經跌了30%,應該差不多止住了,所以50幾元、40幾元又進場,想不到後來從最高80多元跌到20多元。」操作「貝萊德世礦」這檔基金,讓林韻婷與先生賠了將近50%,但也因此,他們開始勤奮研究,並學習轉換合適的標的。

買投資型保單看中保障

選債券型基金領月配息

經歷過慘痛的教訓,夫妻倆將股票型基金轉換成債券型基金,並鎖定有6%報酬的配息債券,每月投入2萬元,希望賺取穩定的現金流。

同樣是利用投資型保單的平台選基金,為何兩人不將投資與保險分開?陳坤村表示,自己購買投資型保單,看重的是「保障」而非投資,因為現在正值「責任期」,有兩個幼兒要養育,在有工作收入的情況下,行有餘力才能投資,所以考量到若出意外或失去工作時,這1,000萬的壽險保額可以供給家人過生活,才選擇了較為靈活的投資型保單。

陳坤村說:「同樣是500萬的保額,終身型壽險一年的保費將近20萬元,定期壽險雖然只要1萬6千元至1萬7千元,但60歲後卻不一定能再投保,且定期壽險的保費會隨著年齡增加而調高,若繳了沒用到,這一筆錢就沒有了。」在一旁的林韻婷笑著說,「所以人家說CP值很難算,沒死不划算,死了也不划算。」

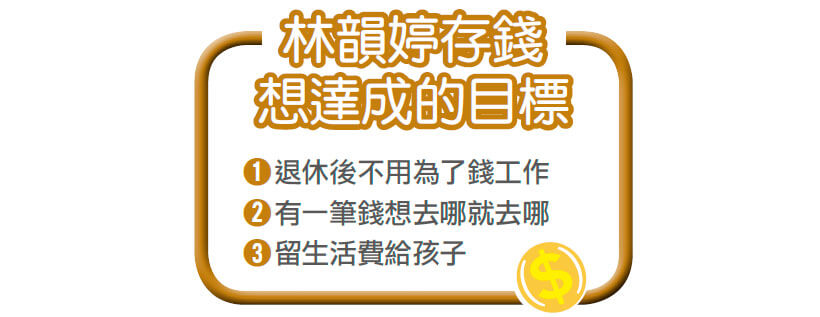

擔心勞保未來發展,林韻婷、陳坤村決定自行存退休金,「對我們來說,有勞保年金就是多的」,他們反倒是希望靠著投資型保單可以在60歲時存到1千萬元,屆時再拿這筆錢做轉換再投入,一樣選擇6%的標的,待存到2個1千萬元後,兩人每月即可領10萬元配息過生活。

會這樣子存退休金,林韻婷覺得,這是自己對小孩愛的延伸,「大人要把自己照顧好,不應該把期待放在小孩身上。」她知道未來小孩會越來越辛苦,所以必須趁早規劃好自己,並培養孩子獨立自主的個性,「讓他們很自由,我們也很自由,」這是夫妻倆認為最美好的狀態…閱讀完整內容