另一個話題則是5月中巴西政治醜聞造成股匯市大跌,很多投資人手中持有的一檔高配息新興國家固定收益基金,淨值單日大跳水,跌了近3%。投資人互相安慰:「大家都說,每月領息不須擔心淨值波動,長期下來領的息,可以彌補淨值下跌損失⋯⋯」

同一段時間,銀行理專持續把重心放在高配息基金的推薦上,因為配息率越高的基金,越容易被客戶接受,甚至近期傳出,為了挽救規模一直縮水的基金,某家基金公司決定把年化配息率提高到19%。

一位不願具名的基金業者,以「淨值下跌,投資人不會打電話問,但配息率一下降,基金公司客服、銀行理專電話會接到手軟」的情況,來說明台灣投資人有多在乎基金的配息率。

投資人愛高配息 忽略風險可能大於股市

以上種種現象均反映出一個事實:台灣投資人真的很愛高配息基金,也認為配息率就等於是報酬率!

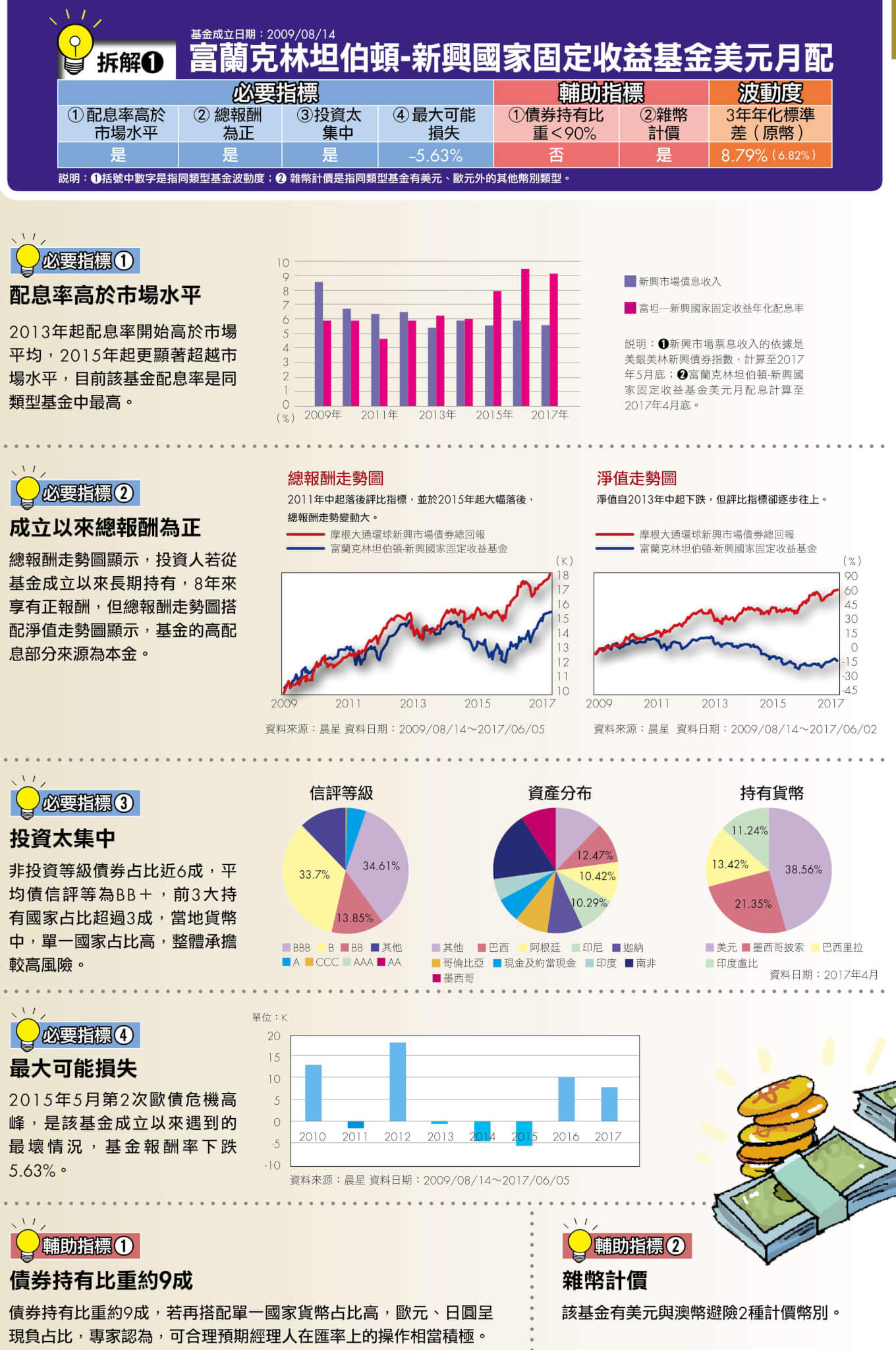

對此,基金教母蕭碧燕表示,這是台灣特有的現象。台灣人「瘋配息」的程度有多熱?以台灣高配息基金的始祖「聯博全球高收益債券基金」為例,台灣投資人持有資產占該基金整體資產比例,曾一度高達90%,還引起主管機關的關切,截至今年3月底,台灣投資人的占比仍有63.97%。另一檔正在銀行熱賣的「富蘭克林坦伯頓─新興國家固定收益基金」,截至今年3月底,台灣投資人的比重也高達46.62%。

「但是,這種只愛每月配息、只在乎配息率的習慣,卻可能不利退休金的準備。」蕭碧燕、財經作家蕭世斌及南台科技大學財務金融系助理教授朱岳中,不約而同做了以上的提醒。

千萬記得,高配息率等於高波動度,這種基金只適合做短線波段操作,不適合做長期退休金規畫!試想,經理人為了要拿很多錢出來配給投資人,就必須投資風險較高、能提供較高利息收入或報酬率的高收益債、新興市場債,部分經理人還會利用操作匯率、選擇權等,來增加可能的潛在收益來源。從2008年以來至今年3月底,統計全球主要市場,有些債市的波動度和股市不相上下,甚至高於股市。

拆解6 項指標 看清高配息基金真相

投資一定有風險,這是官方規定基金資料上一定要有的警語,這句話不只適用於投資人,也適用於操作的經理人──投資高風險商品或透過積極操作尋求較高的配息資金來源,就表示可能因此帶來較大損失。曾有一檔年化配息率6%的債券基金,因重押能源債,不幸遇到2015年能源債大跌,導致基金損失慘重,年化配息率大降至1%,驚嚇到不少投資人。

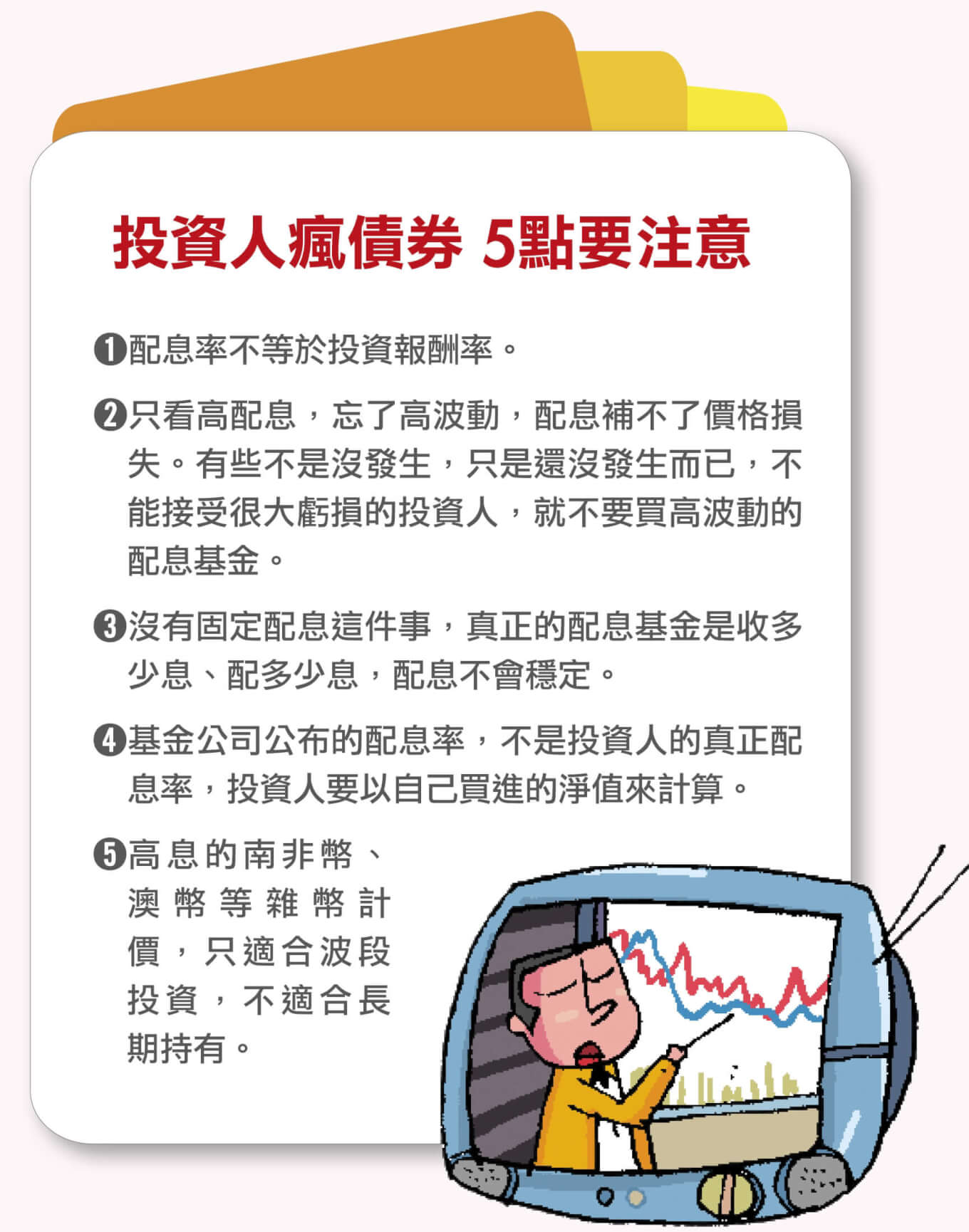

異於市場水平的高配息率,代表了高度積極操作的人為因素,通常都無法持久,蕭世斌與朱岳中均強調,投資人應該想一想:「高配息能領多久?」更何況總投資報酬是資本利得(價差)與配息的合計,配息高但淨值大跌,兩者合計的總報酬有可能是不賺不賠,甚至是負數。

蕭碧燕則直接點出「短期投資重績效,長期投資嚴控風險」的原則,認為高波動基金並不適合拿來存退休金,建議投資人花心思想一下,投資目的是要波段操作還是長期投資。

那麼到底該怎麼評估一檔高配息基金呢?本刊特別請蕭碧燕、蕭世斌、朱岳中3位長期投資與研究基金的專家提供建議,綜合出4個必要指標與2個輔助指標,並實際拆解2檔熱銷的配息基金,協助投資人了解高配息基金的體質,挑一檔符合自己目標的基金。

必要指標1 年化配息率要高於市場水平

多高的配息率才算高?其實每個人的定義不同。蕭碧燕認為,要以該債券種類可以配出的水平進行評估,高於平均就可視為高配息率,例如高收益債券基金要參考美國高收益債券指數,新興市場債券基金要參考新興市場債券指數(見上頁表1和表2);蕭世斌根據多年投資經驗建議,配息率高過1年期定存利率5%,就可視為高配息率,目前約在6% ;朱岳中則提出,大於1年期定存3倍的配息率,目前約4%,就是高配息。

當投資人享受高配息時,應該要提醒自己兩點,首先,高配息能不能領很久?其次,配息穩定的基金,績效是否也穩定?能不能長期領取高配息,PPMA保誠資產投資總監Curt M. Burns,一聽到高收益債券基金年化配息率高於6%時,立即以「不易長期維持」回應。

蕭碧燕則很乾脆地說:「沒有每月配固定金額這件事。」她表示,合理配息率要以該債券種類可以配出的水平評估,因此固定配息(指長時間維持配息率固定)屬於非常態,既然非常態要變成常態,代表經理人就必須採取一些額外的作法來支持。

朱岳中同樣認為,真正的配息基金是收到多少息就配多少,配息不會是固定的,要做到固定配息,通常就會動用基金的老本,也就是拿本金出來配。更何況,就算配息穩定,績效或淨值的表現卻可能非常不穩定,這可從「瑞銀亞洲高收益債券基金B類型」的表現得到印證。

必要指標2 正總報酬率主要來自淨值增加

一檔基金的總報酬為配息加資本利得(或損失)的合計。投資人要了解自己賺多少,有3個評估方式。

(1) 總投資報酬率合理性

以「富蘭克林坦伯頓新興國家固定收益基金」為例,假設2015年初買進,該年度的總報酬率為 -5.63%,2016年初總報酬走勢來到波段新低,但1月的年化配息率卻高達13.66%,基金賠錢,投資人卻還能拿到高配息,顯然配息資金是來自本金。

(2) 總投資報酬與資產呈正向關係

其次,基金總投資報酬與資產應呈正向關係(資產=淨值×總發行單位數),投資人可以依此判斷,配息是不是配到很多本金,例如當總投資報酬上揚,基金淨值卻不動、甚至往下掉(資產減少),可以合理懷疑,配息部分來自本金。

或許投資人認為,配到本金,淨值下跌是暫時的,長期下來領的利息可以彌補資本損失。朱岳中認為,這樣想非常危險,即使近10年債券市場大多頭,2008年金融海嘯的大跌,已經因2009年大漲補回來,但美林全球高收益債券指數曾在1997年底到2002年11月間,出現指數幾乎無漲跌情況。換言之,未來大修正後的反彈能不能彌補虧損,沒人可以保證。

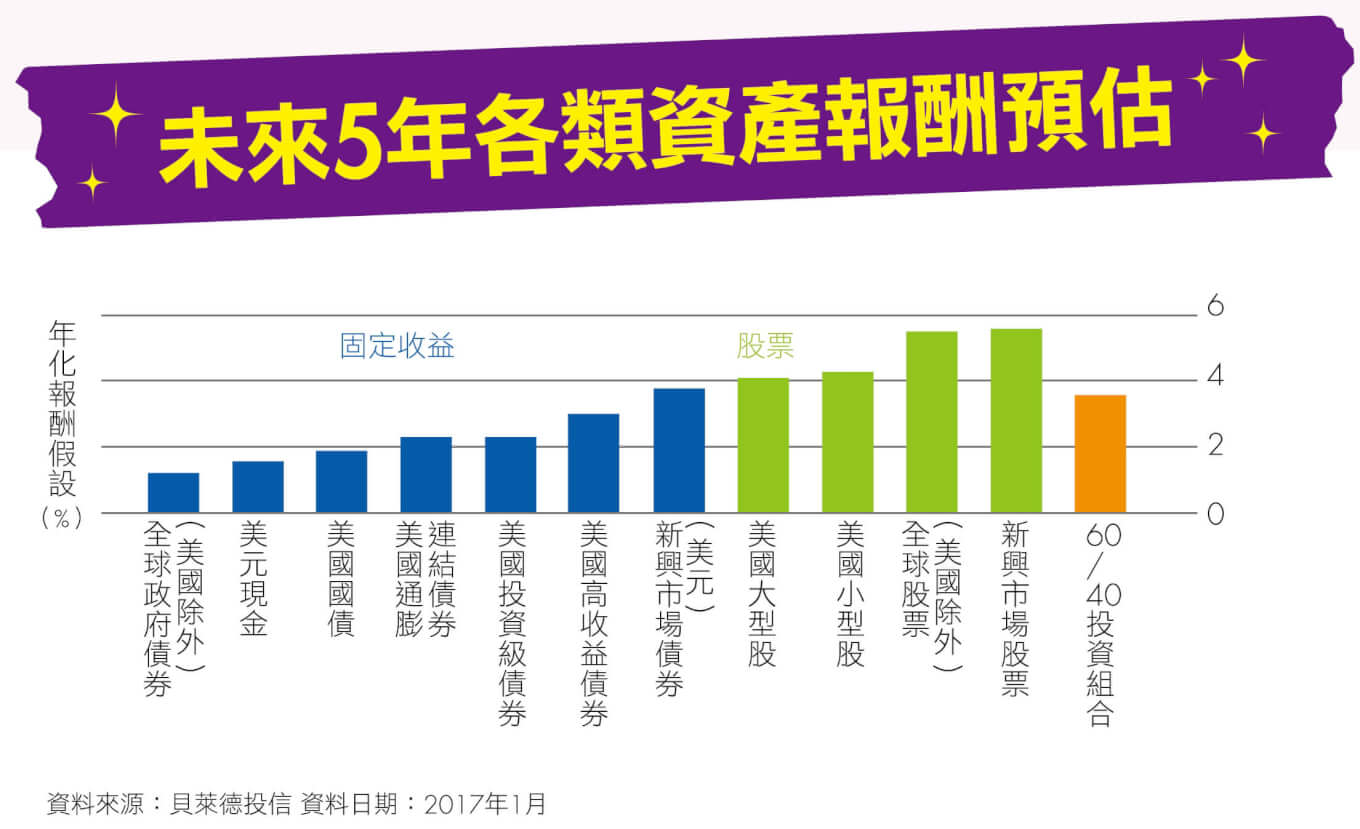

因此,蕭碧燕強調:「虧損補不回來,雖然沒發生,只是還沒發生而已。」確實,依據貝萊德對全球主要投資市場的預期,未來5年各類資產的報酬將呈現停滯狀態,例如以6成美國股票加上4成多元債券的投資組合來看,未來5年的每年報酬不足4%,遠低於2012年至2016年每年10%的報酬。

(3) 基金自成立以來的總報酬表現

最後,必須了解一檔基金自成立以來的總報酬表現,蕭世斌建議,可以參考該基金與相對應的評比指標的總報酬走勢圖,當基金表現與評比指標背道而馳,甚至大幅領先評比指標,投資人就該思考:「大賺也可能大賠,且基金可以長久打敗市場嗎?」蕭世斌提醒,債券基金的收益是來自配息與價格變動,一下子賺很多、一下子賺很少這種績效不穩定的基金,並不適合長期投資。

根據觀察,目前高配息基金的操作大致有兩種,一種是基金經理人以淨值穩定表現為前提,再為投資人追求較高的配息率,淨值表現穩定且配息率不差的「聯博全求高收益債基金」就是典型例子;另一種是經理人以追求資產增值,並採取最高配息策略,多數此類型基金淨值的波動都會比較大。

必要指標3 太集中的風險 特定標的比重過高

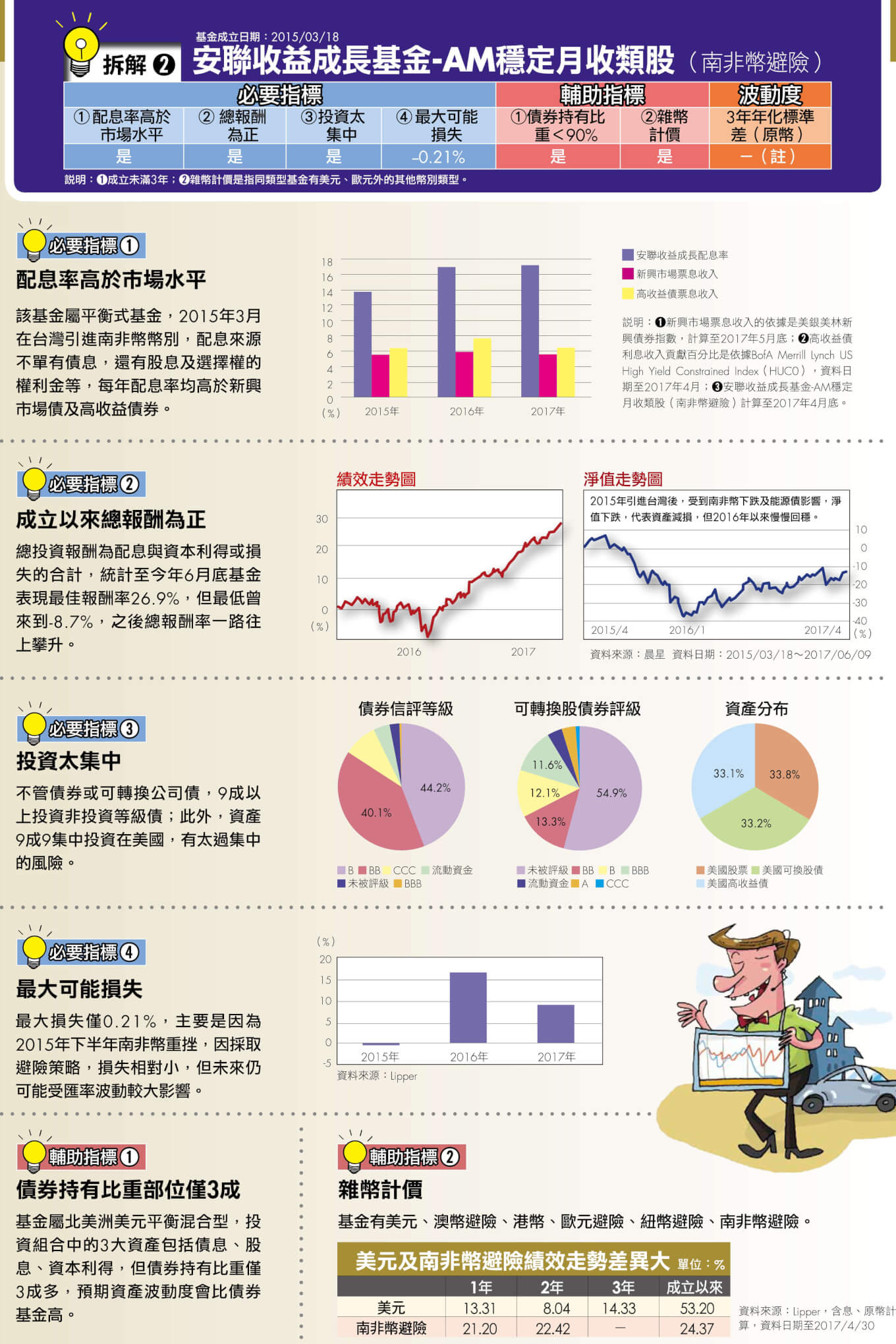

持有單一國家或市場比例過高,或持有單一信評、非投資等級信評債比例太高等。當某個市場或標的持有比例過高時,該市場或標的大跌時,會讓基金出現明顯虧損。 以目前9成資產布局美國的「安聯收益成長基金」為例,雖然經理人從個股基本面來觀察,先從總經情勢判斷個別標的要買股或買債,再從單一公司挑選出股票、可轉債及高收益債三者中最適合的標的,但目前美股來到歷史高點,只要美股出現較大修正,基金績效將受到不小的壓力;又例如2015年部分重押能源債的基金,淨值因能源債暴跌而大幅走低,這些都是明顯的例子。

此外,蕭碧燕、野村企業研究與資產管理公司(NCRAM)投資長高大維(David Crall)均指出,非投資等級債券持有部位越高,倒債機率會拉高,基金虧損要補回來的機率也會變小。

例如CCC信評債券屬非投資等級,即財務透明度低、違約機率相對高,高大維認為,一檔基金持有CCC級信評債券的理想上限約25%,正常情況下約15%,但他強調,標準不是死的,要視當時市場情況來判斷。以瑞銀亞洲高收益債券基金B類型來看,CCC占比達34.9%,在債券基金中偏高,投資人就要了解基金經理人對市場的看法,來判斷可能的風險。

必要指標4 最大可能損失 衡量能否承擔風險

這個指標要了解的是,一檔基金面臨可能的最壞情況下,報酬損失會有多大?以及在這樣的情況下,投資人是否能承受該損失幅度的虧損。

以近10年債券市場來看,2008年金融海嘯期間、2015年中起第二次歐債危機高峰期,都可做為評估的基準。例如「聯博─全球高收益債券基金AT美元(月配)」最大年度跌幅是2008年的-32.49%,想要買進該檔基金的投資人,就要評估自己是不是可以忍受3成以上的虧損。

輔助指標1 債券持有比重 確保收益來源安全

除了上述4個必要指標外,專家還提供了2個輔助指標供投資人參考。第1個是債券持有比重是否太低,高大維認為,債券型基金的平均債券占比不應低於90%,因為債券基金的收入90%∼95%應該來自債券的利息收入,剩下的5%∼10%才是資本利得或損失。債券占比低,就代表非債部分的比例拉高,通常波動度就會變高。

輔助指標2 計價幣別 長期以歐美元較佳

第2個輔助指標是計價幣別,朱岳中表示,投資人長期投資應該以美元、歐元為主,其他以澳幣、南非幣等雜幣計價的基金,匯率波動風險高,比較適合短線或波段操作。

蕭碧燕則解釋,南非幣、澳幣等高息外幣,與美元之間的利差已經逐步縮小,投資人追求的利差可能會不見。就像多年前投資人搶進澳幣計價基金,目前多數處於賠錢情況,顯示雜幣計價基金須面對較高風險。