部分AI供應鏈第二季交出亮眼財報,其他占比較高者預計九月以後營收顯現,股價持續高檔震盪,受惠台幣貶值的網通、汽車零組件,都可留意。而整理已久、技術指標在低檔的軍工、航太、運輸,有量就有價!

文 ● 方亞申

台股八月十日以長黑跌破季線後,又遇到中國最大地產公司之一碧桂園宣布旗下十一檔債券停牌、中國最大民營資產管理公司中融信託,因投資房地產失利傳出產品已停止兌付,中港股市一度重挫;中國人行雖宣布進行四○一○億元一年期MLF操作,利率下調從先前的二.六五%降至二.五%,並逆回購注入二○四○億人民幣,將中標利率從此前的一.九%下調十個基點至一.八%,以穩住市場。但是中港股市反彈力道還是有限。

中國股債成不定時炸彈

前兩年中國最大地產公司恆大集團也是失去政策金援,幾乎倒閉,但是超過二.四兆人民幣負債,遠遠超過資產價值;再者經過這幾年美國大力要求廠商離開中國,加上美國對中國諸多方面制裁,中國內需消費、外貿、地產等幾乎節節敗退,何況這幾年防疫政策上偏誤,多花超過二兆人民幣就像丟進水裡一樣,令財政上大為失血。所以面對恆大及碧桂園合計接近四兆人民幣負債,一時之間中國也拿不出解決方法。股匯市同步走低,十四日在港股大跌時,也使得亞洲股市幾乎全面下挫。

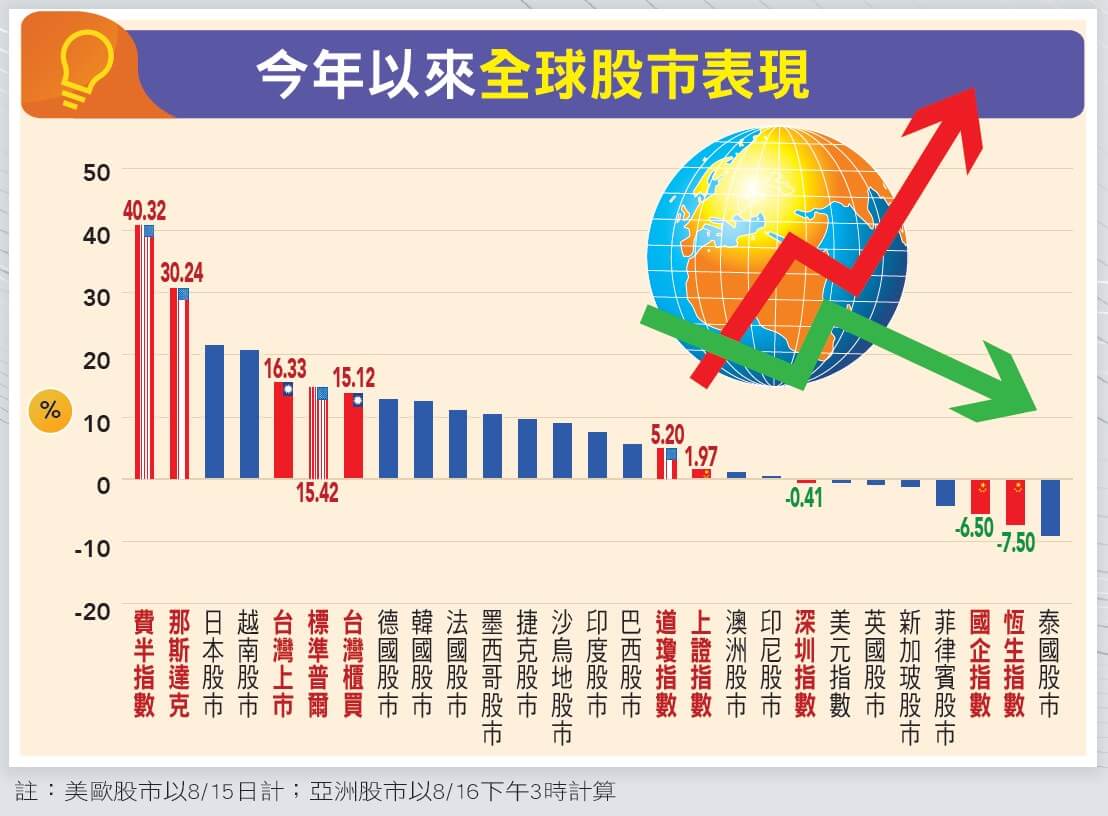

以附表來看先不說今年最高點,今年至八月十六日止,全球主要國家地區,美國費半及那指各上漲四十.三%、三十.二%,居全球前兩名;標普上漲十五.四%居第六名;最弱的道瓊也上漲五.二%。台灣有幸上市漲幅十五.八%居第五名、櫃買居第七名。反觀香港國企及恆生指數各下跌六%及七.二%,幾乎殿後;深圳大約持平、上證指數則小漲二.七%。再看人民幣今年貶值幅度雖不如日圓貶值超過十一%令人乍舌,但也貶值五.七%,台幣則貶值四%,近期美系外資開始調降中國股債評等。

中國不好,台灣也會受影響,看其面對恆大問題手法,幾乎是用拖的,而非通盤解決。這次碧桂園及中融事件可能也不例外。若中國深滬或是香港恆生及國企指數再創今年新低,對其他亞洲國家股市將產生一定壓力。

美國科技股弱中透強

惟台灣較安心的是,七月各貨類出口中,資通及視聽產品為十一大貨類唯一正成長。政府表示AI應用熱潮帶動顯示卡、音效卡及伺服器需求暢旺,再加上個人電腦庫存調整落底,資通及視聽產品出口額達九○.七億美元,創下單月新高,年增率五四.一%,也創下十三年最大的增幅,出口額占比也來到十六.二%,創下十九年的高點。也就是說AI產品逐漸成為出口主流之一。廣達(2382)、緯穎(6669)、英業達(2356)、台達電(2308)等大廠,都表示第三季以後出AI伺服器出貨將提升。加上PC/NB庫存已修正到一定水準,開學潮及年底購物潮,以景氣最好的美國為主,消費力可望被激發。此外還有蘋果新機登場,所以第三、四季出口將漸入佳境。

中國壓力大,現在就要靠美國來拉升景氣,最近美債雖被降評,且公布的CPI/PPI都較預期高,但是幅度不是太大,美股四大指數尤其是科技股拉回,主要是因今年漲太多,以QQQ(全球第五大ETF,代號QQQ.US)該ETF幾乎有一半比重是追蹤蘋果、亞馬遜、特斯拉、輝達、谷歌、臉書、特斯拉,今年股價表現來看,該股從去年底收盤的二六六.二八美元,上漲至七月最高的三八七.九八美元,累計漲幅四五.五%,近期回檔至三六四.六九美元,幅度約六%,但是上升趨勢線並未跌破,表示美國科技股弱中透強;而剛公布的名人及大基金持股中,如索羅斯等第二季積極加碼輝達,大摩調升輝達評等,十四日輝達股價大漲七%,結束連續兩周下跌,接下來就等二十三日季報公布。基本上市場也等待下旬傑克遜洞全球央行年會,預計美國利率高檔可能有限,但是還是要觀察黃小玉以及油價走勢。

美國經濟好,成長動能還是強,因為回歸美國建廠公司不少,工資也難下降,但也提高消費能力。技術面費半指數跌破季線後強力反彈,代表還是有守季線意圖,三七○○點以及三五○○點將是強弱關卡。那指有谷歌、亞馬遜等支撐,季線一三六○○點還是有守,但是不宜長黑跌破一三五○○點。標普指數距離季線有段空間,站在頸線四四○○點之上就屬強勢。近期強勢的道瓊均線及指數集結在三四五○○點上下,要注意變盤發展。中國地產金融局勢不穩定,市場對美元需求轉強。

受到中國可能發生類似美國雷曼事件,中港股市下跌,台股十四日一度重挫,跌破季線後又出現長黑,技術上較為不利,因為箱型盤整約兩個月的頸線一六五九三點被跌破,使得頸線以及季線乃至上升趨勢線一六五九三至一七○○○點轉為上檔壓力區,同時外資又大賣,而量能已退至三千億元以下,的確不利多頭。

AI供應鏈注意量價結構

所幸輝達股價大反彈,帶動台灣AI供應鏈,十四日當台股重挫時,強勢的廣達(2382)、華碩(2357)、仁寶(2324),十五日股價續彈,帶動緯創(3231)、緯穎(6669)、英業達(2356)、技嘉(2376)、奇鋐(3017)、勤誠(8210)、建準(2421)、高力(8996)、川湖(2056)、營邦(3693)、健策(3653)等代工、散熱、機殼等反彈。

不可否認AI供應鏈今年漲幅相當大,但以已公布的第二季財報以及七月營收來看,的確AI供應鏈有不錯成績,其中以廣達最優,上半年交出EPS四.三一元高紀錄,且看好AI趨勢,上調今年AI伺服器業績從個位數成長至雙位數成長,並增資歐洲及美國廠以滿足客戶需求,並說有能力買到GPU,加上台幣貶值毛利率走高,預估全年EPS有機會挑戰十元,外資也調升未來兩年EPS將可成長至十四元以上。

另一家華碩也說不擔心買不到GPU,而輝達的全新AI超級電腦晶片,以及搭載L40S GPU的OVX伺服器最吸睛。L40S GPU將於今年第三季上市,其中,首度入列Nvidia伺服器新品首發夥伴的華碩,加上原先的廣達及技嘉(2376),在有客戶、有訂單、有加速卡的情況下,使這三家可望受惠AI伺服器高速成長的商機,上調目標價至五百元。

汽車零組件扮演伏兵

其實股價都已大漲,現在就看籌碼問題,廣達獲利及展望佳,但是融資還在今年相對高檔六萬張附近,所以若要進一步上漲就要持續放量,否則就需要價穩量縮;華碩及技嘉情況亦同,能夠量縮就有機會續漲。

至於供應鏈中,散熱的奇鋐上半年EPS為六.○三元,且七月營收創歷史新高,該公司認為AI散熱將占營收比重至五成,純度相當高;而七月營收創今年新高的CCL台光電(2383),第二季EPS三元,上半年為四.四四元,法人預估全年EPS上看十三元,明年再成長三至五成。其他像是檢測的閎康(3587)全年EPS向歷史新高十二元以上挑戰;旺矽(6223)、博大(8109)七月營收創歷史新高;京元電(2449)過去與聯發科(2454)關係密切,今年手機雖不好,但在開創新客戶下,上半年EPS達二.二三元,全年向五.一元挑戰,股價幾乎維持盤堅向上,上述三家PE都不高,都是可以一併注意的。

台幣貶值最直接受惠的就是汽車零組件,龍頭東陽(1319)表示,雖然第三季OEM(原廠代工)及AM汽車零件市場進入傳統淡季,但庫存見底,客戶拉貨動能持續強勁,七月營收與六月相近。東陽分析,今年AM市場需求暢旺,在客戶拉貨動能強勁挹注下,庫存皆已見底,上半年接單已恢復至疫情前水準,下半年進入七、八月後愈來愈好幾乎無淡季。加上台幣貶值,獲利將更好。

隨著美國汽車保有量增加、保有年限同步延長,因此售後維修市場長期看增,再加上美國最大產險公司State Farm逐步擴大使用AM零件效益,於下半年將陸續顯現,且將愈來愈明顯,因此看好AM市場需求只會愈來愈熱。

東陽七月每股稅前賺○.六元,前七月每股稅前三.二六元,預估在第四季進入旺季下,全年每股稅前有機會超過六.二元,稅後接近五元,將是近八年的最好成績。這次股價姿態也很高,似乎有挑戰歷史高點七六.八元機會。

閱讀完整內容

本文摘錄自

東違約西降評 逆境強勢股

先探投資週刊

2023/8月 第2261期

相關

.jpg)