對於勞退,有一些跟退休金相關的權益值得注意:

注意1 勞工自提可享3大好處

勞退帳戶的累積,是由雇主每個月提撥至少薪資的6%至勞工的退休金專戶中,這邊的「薪資」是指勞工的全薪,並不是底薪或扣除勞健保自付額後的實領薪資,然後對照「勞工退休金月提繳分級表」中的級距金額計算。

如果每個月的薪水不固定,譬如近來因加班工資變多,公司在申報員工的月提繳工資時,可以最近3個月的平均工資計算,然後同樣對照勞工月退休金提繳分級表進行提撥。

譬如丁丁的薪資為3萬6,000元,對照勞工退休金月提繳分級表中的月提繳工資為3萬6,300元,所以雇主每個月應提撥至少2,178元至丁丁的勞退專戶(=3萬6,300元×6%),且雇主不能從丁丁的薪水中扣除這筆費用,依法為雇主全額負擔。這個勞退專戶,就像個人的銀行帳戶,不管換了幾份工作,專戶裡面的錢都不會消失,只是換個雇主繼續幫你提撥,累積的資產,將在退休後變成穩定的現金流來源。

除了雇主每月提撥至少6%之外,勞工也可以向公司的人資部門提出申請,每個月自提1%至6%到個人的勞退專戶中,雖然每個月實際領到的薪水變少,但享有3大好處:

好處①》強迫儲蓄

自提的金額將從每個月的薪水中扣除,等於強迫儲蓄,不過這筆錢並沒有白白消失,而是存入勞退專戶中。這筆儲蓄需待勞工年滿60歲後才可以請領,工作年資滿15年以上,可以選擇請領月退休金或一次退休金,等於強迫儲蓄至60歲之後。如果年滿60歲,還用不到這筆錢,就可以選擇持續放在勞退專戶中參與政府代操的投資收益。

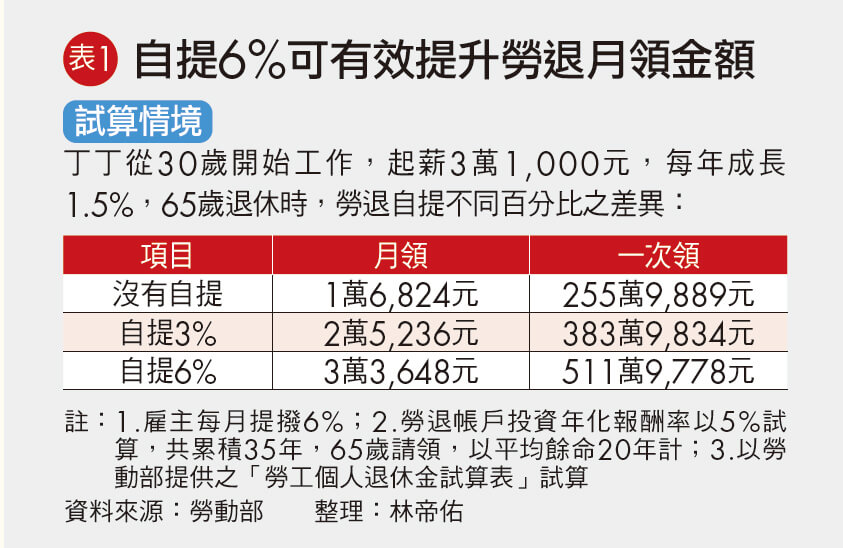

如果年輕開始工作時,就每個月自提6%,退休後,每個月領取的勞退金額會是沒有自提的2倍(詳見表1)。

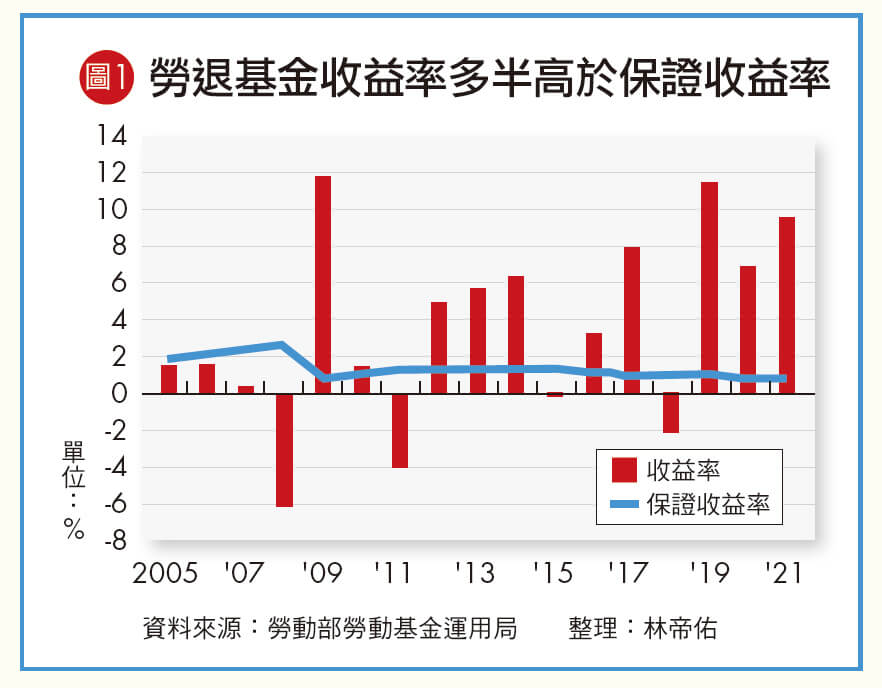

不管有沒有自提,專戶裡面的資金,目前由政府統一運用、投資,而且有最低保證收益率的好處。每年政府會將代操的賺、賠計入個人的勞退專戶,於勞工請領退休金時將整筆資產進行結算,如果收益低於2年期定期存款利率,將會由國庫補足,以2年期定期存款利率結算予勞工。

不過,動用到保證收益率的機會並不高,觀察勞退新制自2005年上路後的勞退基金收益率,截至2021年,共有7個年度的收益率低於保證收益率,有4次集中發生在前4年(詳見圖1)。

好處③》遞延課稅的節稅效益

自行提撥還具有對當年度所得節稅的效益,因為自提的金額可以自當年度的個人綜合所得總額中扣除,未來在退休提領時,在一定額度之內,這筆錢享有免稅優惠。

有些人可能會覺得節稅是富人的課題,但事實並非如此,若丁丁也自提6%,每個月提撥2,178元,即便適用所得稅率5%,每年也能省下1,307元的稅金(=2,178元×12個月×5%)。 注意2 病假、產假期間雇主也應提繳勞退

如果因為身體不適請病假,或遭遇職災不能工作,又或者產假期間等,因為勞工與公司仍存在勞雇關係,因此雇主仍應依照原有的工資,每個月替勞工提繳至少6%的退休金。

而且,就算上班幾天後發覺不適任而離職,或是工作不滿一個月,雇主也應按照天數提撥。譬如,假設丁丁這個月只工作15天就離職,月提繳工資3萬6,300元,則雇主應提撥1,089元至丁丁的勞退專戶中(=3萬6,300元÷30日×15日×6%)。

此外,無論是打工或正職,只要適用《勞基法》,就是勞退新制的強制提繳對象,雇主便有義務替員工提繳勞工退休金。

注意3 一次領或分月領的免稅額度不同

勞退自提具有遞延課稅的節稅效益,不過,等到要請領這筆退休金時,就要注意所得稅的問題,選擇一次領或月領有不同的免稅額度,而這個免稅額度會視消費者物價指數調整,屆時得依政府公告為準。

以2022年申報2021年的所得來看,其免稅額度規定為「如果勞工選擇請領一次退休金,稅額計算為3段式」,也就是領取總額在「18萬元乘以服務年資」之金額以下者,所得額為0元;超過「18萬元乘以服務年資」之金額,未達「36萬2,000元乘以服務年資」之金額部分,以其半數為所得額;超過「36萬2,000元乘以服務年資」之金額部分,全數為所得額。而服務年資的尾數,如果未滿6個月的話,以半年計,如果滿6個月的話,則以1年計。譬如,工作年資35年,申請一次勞工退休金,金額為700萬元,則有35萬元會納入所得額(詳見表2)。

補充一點,目前已公告2023年申報2022年所得時的免稅額度,請領一次退休金,上述的18萬元將調整為18萬8,000元、36萬2,000元調整為37萬7,000元;請領月退休金,免稅額則提高為81萬4,000元。

如果請領退休金後又繼續工作,適用《勞基法》者,雇主仍應持續提撥勞退,但勞工想要將續提的退休金領出,就必須等到前次請領退休金屆滿1年後,才可以再申請請領。譬如,勞工在2021年5月15日領取退休金後繼續工作,就要等到2022年5月15日後,才可以再次請領。

▲黃正勳 國際認證理財規畫顧問(CFP®)

閱讀完整內容