市值型、高股息全都要

撰文:李亞珊 攝影:張家禎

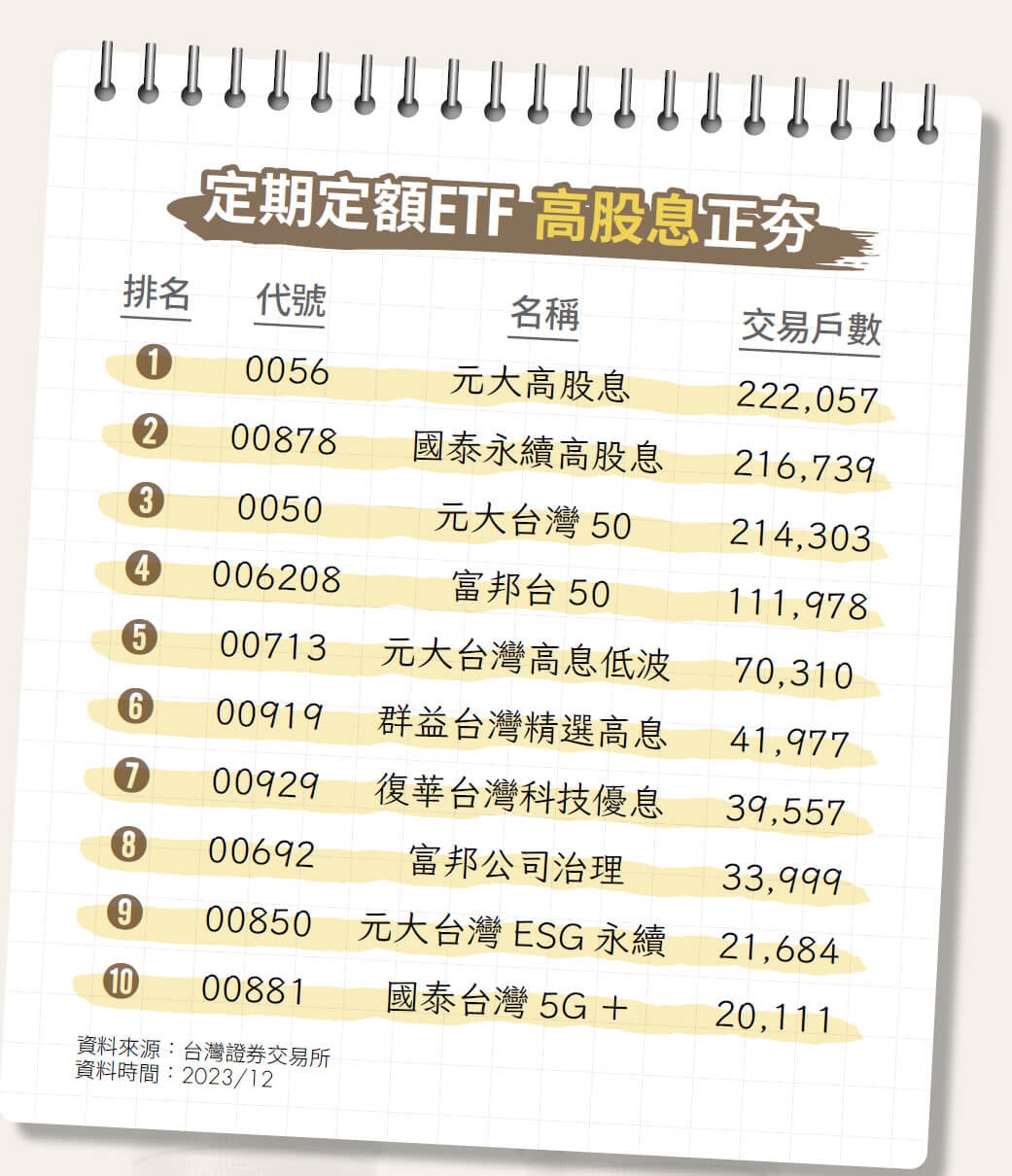

根據台灣證券交易所去(2023)年12月ETF定期定額交易戶數統計排行月報表顯示,元大台灣50(0050)從冠軍退到季軍,改由元大高股息(0056)位居榜首,前5名ETF依序為0056、國泰永續高股息(00878)、0050、富邦台50(006208)、元大台灣高息低波(00713),印證許多存股族改存ETF,而且熱衷高股息ETF的情況。

那麼存市值型ETF好還是高股息ETF?又各有哪些標的適合考慮投資?以下由不敗教主陳重銘(以下簡稱銘)、財經作家股海老牛(以下簡稱牛)來為存股族釋疑。

Q:高股息ETF和市值型ETF,哪一種適合存股?

銘:我認為,市值型ETF長期績效勝於高股息ETF,原因在於選股邏輯的不同,因高股息ETF為了配息穩定,成分股的成長性相對不高,投資人仍應衡量個人需求,想領息還是累積資產,來選擇適合的ETF。

去年高股息ETF因搭上AI概念股,股價大幅上漲,但今年應居高思危,畢竟一檔高股息ETF年漲50% 並非常態,無法期待它每年都有相同表現,也就是股價仍會回檔。

此外,金管會在今年1月11日公布ETF收益平準金新分配原則,預期今年高股息ETF 的股利表現將會下降,現金殖利率也不會這麼高了。高股息ETF投資人可觀察2件事,分別是調整成分股後,標的是否是個人想要的,以及成分股能否續漲,來評估高股息ETF的表現。

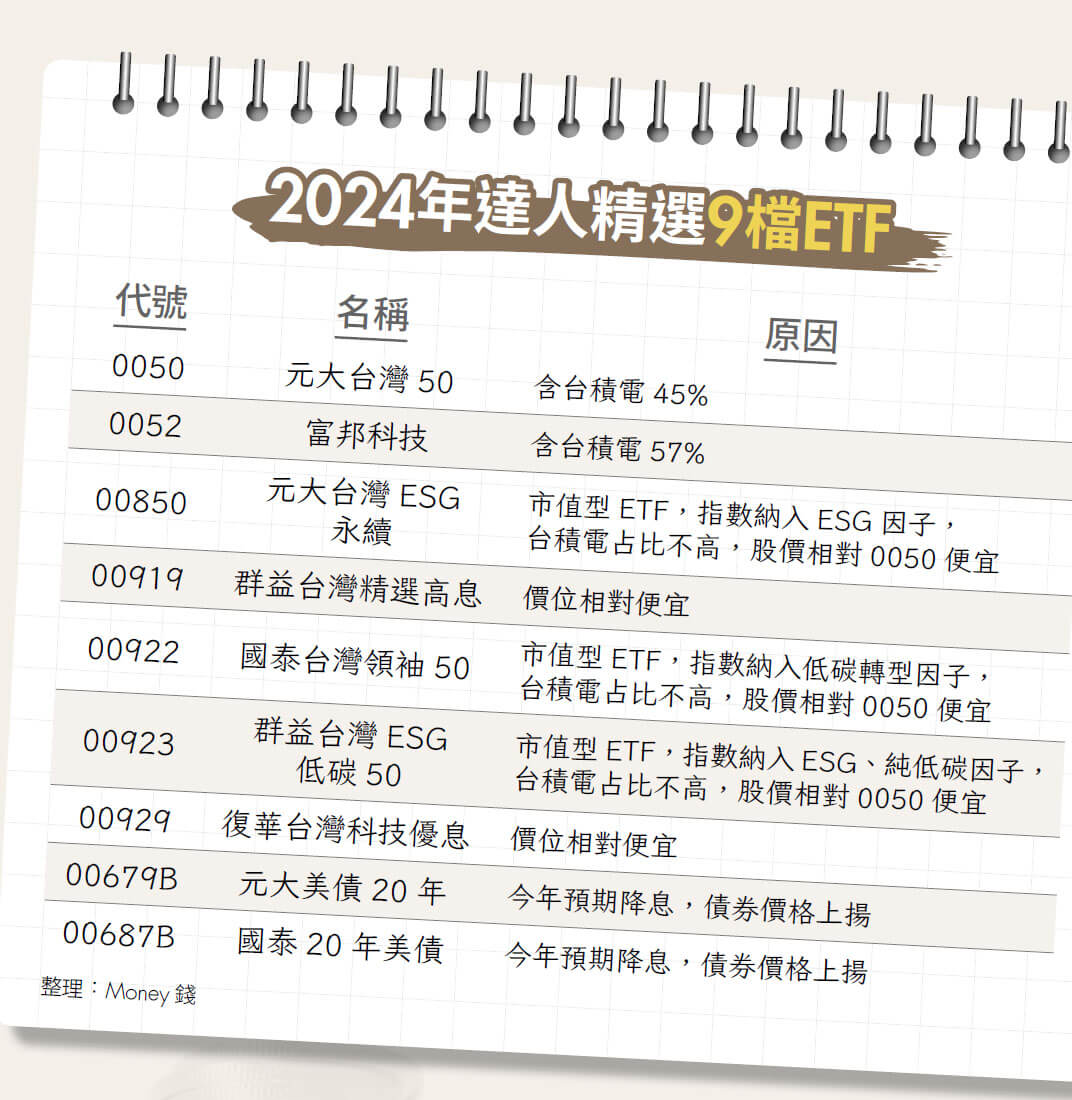

至於市值型ETF,最具代表性的0050,因台積電占比高,股價來到相對高點,小資族每月定期定額的壓力可能較大,建議可考慮元大台灣ESG 永續(00850)、國泰台灣領袖50(00922)、群益台灣ESG 低碳50(00923) 等ESG、低碳市值型ETF,台積電占比不超過3 成,且淨零排碳是各企業未來的趨勢,適合及早逢低布局。

牛:高股息ETF受到投資人喜愛有3個原因:⑴ 股價相對市值型ETF低;⑵ 配息穩定,除了年配息還可選擇不同月、不同季配息的ETF,打造月月配息ETF組合;⑶ 股價波動相對小,0050、006208等市值型ETF的Beta 值(波動係數)約1,接近大盤,0056、00878、00929等高股息ETF的Beta值約0.6∼0.8,低於大盤,令保守型投資人持股較安心。

根據我個人的經驗,小資族可以先了解各高股息ETF的選股邏輯,來選出適合自己的標的,且因高股息ETF股價相對便宜,可當作先進場試水溫的工具,避免一直想等低點出現,但空頭時也不敢進場,而錯失及早投資的良機,待投資紀律養成,可再配置市值型ETF來長期持有。

Q:有哪幾檔ETF適合存股?該怎麼選擇?

牛:我認為大部分的市值型和高股息ETF都可以作為存股標的,並從個人風險屬性與需求來挑選,以定期定額來長期操作。市值型ETF適合穩健型投資人,看好台股長期報酬增漲的前景;高股息ETF 適合保守型投資人,追求穩定股息。

提醒新手投資人,主題型ETF主要是市場當下的熱門題材,如電動車、5G、AI等,因成分股的產業較集中,無法分散風險,較不適合長期持有,適合長期關注該產業的投資人進行波段交易,也就是在股價相對低點逐步買進,來到相對高點時賣出。

我建議,無論選擇哪一檔ETF定期定額投資,都應不被短期股價和報酬率影響,並做好長抱3年以上的準備,若因短期震盪就賣出標的,不僅實現虧損,也無法享受股利累積與資產增值的甜美果實。

銘:我在《你也可以存100張金融股:養出退休金雞母 打造領息好日子》一書中分享,ETF因選股邏輯的不同也須資產配置。

我建議用市值型ETF搭配高股息ETF來配置,前者因成長性較高,股利發放較少,後者因成長性相對不高,股利發放較多,同時持有兩者可降低資產風險。若青睞高股息ETF的人,則應了解各ETF的選股邏輯,例如0056是預測法選股,00878 是用過去表現選股,00919 是用實際表現選股,投資人可藉由選股邏輯的不同來達成互補性。

Q:定期定額的扣款頻率會影響績效嗎?股價持續上漲時,該獲利了結?

銘:我建議投資人,千萬別為了想降低定期定額的成本而分散扣款,相同的資金1 個月買1次或1個月拆成多筆買進,兩者長期平均成本和報酬率並不會差距太大。

至於是否該獲利了結,取決於個人的投資目的,並將年齡與資金納入考量。舉例來說,熟齡族主要以穩定領息為訴求,靠著定期定額和逢低加碼,來累積持股張數,每年可領到的股息將會增加,就不一定要獲利了結,萬一停利決策失誤,買完後股價下跌,卻不敢再買進,違背累積張數來實現穩定領息的初衷。

資金充裕的投資人,高股息ETF可採取逢低買進、逢高賣出的策略,賺價差可能會比純領股利的報酬來得好;市值型ETF因較貼近大盤指數,可參考月KD指標,月KD在相對低點買進、相對高點賣出。至於資金有限的投資人,建議持續定期定額,不要隨意賣出,避免拖慢資產累積的速度。

牛:我也認同陳老師的看法,股市長期一直創新高,一旦獲利了結離場,有些人看到短期震盪就不敢再買進了,建議持續分配資金投入股市,才能發揮最大效益,另補充市值型和高股息ETF是否該獲利了結的看法。

1.市值型ETF:建議長期持續投入,部分ETF 因沒有配息,較不受青睞,若有這類市值型ETF 的人,想獲利了結時可分散獲利,不要全數盡出,下跌時再加碼,這樣才能彰顯複利效果。

2.高股息ETF:目前高股息ETF的現金殖利率來到10%並非常態,以過去1年發放多少股利來估算,可算出現在買進價格的區間,現金殖利率7%以上是便宜價,6%為合理價,5%則是昂貴價。現金殖利率相對高點時買進高股息ETF,股價上漲有望賺到價差與股息,空頭時也能安穩領息。

Q:收益平準金新制上路後,對ETF存股族有哪些影響?

銘:簡單來說,收益平準金即是投資人自己的錢,ETF規模不斷變大,代表不斷有投資人投入想領股息,ETF成分股配息後就要來配發,但越來越多人進場,配息的錢可能不夠分,就要拿投資人自己的錢來配發,以維持配息率。

若股息有收益平準金的部分,無須繳所得稅、二代健保補充保費,ETF規模若持續成長,運用收益平準金是可以的,ETF 規模若已經穩定,配很高的收益平準金就不太適合。

金管會為了避免收益平準金濫用而制定新原則,以前高配息的ETF,未來配息率有可能下降,但投資人也無須擔憂,畢竟以前也是拿自己的錢配給自己,且高配息率不代表高報酬率,如老牛老師說的,ETF 合理的現金殖利率約6%,可以穩穩賺且持續成長比較重要。

牛:收益平準金新原則是回歸市場常態,慢慢減少部分ETF配息率過高的現象,投資人可善用各ETF 官網的公開資訊,除了了解選股邏輯,也可以觀察近1年的配息狀況是否穩定,來估算之後的配息金額。

另提醒退休族,部分高股息ETF成立時間尚短,還沒有足夠的數據來推算配息的穩定性,應避免貿然投入,因領息不固定而影響退休生活。

閱讀完整內容

本文摘錄自

用ETF互補性打造金飯碗

《Money錢》

2024/3月 第198期

相關