一位收入還不錯的朋友常說:「每次報稅時看到自己的收入,心裡都會有疑問:『啊,錢跑到哪裡去了』」;一位職場新人的同事也經常到了月底就在喊窮,覺得薪水太低。其實,如果不控制好消費支出,不論是收入高低,荷包都像破了一個洞,錢在不知不覺中流光、見底。那我們要如何為自己的荷包把關呢?以下從心理學的角度來談談三個消費概念。

撰文/黃重仁 圖片/ Freepik

衝動性消費

凡是計畫之外的消費都屬於衝動性消費,在消費過後一段時間,往往會感到後悔,覺得買貴了或買回來的東西用不到,而且衝動消費時常是大筆的金額。以下羅列幾種可能會造成衝動性消費的情境:

行銷陷阱:廠商時常利用清倉大特賣、限定商品、限量款、下殺最低折扣、最後倒數幾小時、滿千折百等等。其目的就是為了讓你被感性主導,買進更多不必要的東西。

動之以情:有些話術如:「不要讓孩子輸在起跑點上」,讓許多父母買了昂貴的教材卻沒機會使用;或者「擁有了這個東西你就會變得⋯⋯」、「要捨得投資自己」,結果買了跑步機、參加許多課程,時常因太忙而半途放棄。以上都是購買之前沒有仔細衡量生活的實際情況,以及自己是否真的需要。這些缺乏理性思考的購買行為,只是滿足自己內心得不到的渴望而已。

伴隨重大消費的其他支出:例如買車並不是只有當下的車價金額,之後每個月的油錢、停車費、保養維修費、稅金(牌照稅、燃料稅)、貸款利息、保險費等都需要一併考慮進來,即使車子不開,還是得支出許多花費。

現在可以透過網路、手機快速下單送貨到府,不僅免運費還能刷信用卡、分期零利率,便利的付款方式讓衝動消費更容易發生。以下提供幾點策略來減少衝動性消費:

少去引起購物慾望的地方:少逛大賣場或購物網站,減少刺激就不會亂花錢。

先列購物清單再採買,清單以外的物品不要買超過二樣。若有重大消費支出,請納入年度財務規劃,好好思考是否真的需要。

先將想買的物品放入購物車或收藏到我的最愛,隔幾天之後若確認真的有需要再買。

以現金支付比較能意識到自己到底花了多少錢。另外,不要將卡費設定為自動轉帳,這樣很容易不知不覺間把錢花光。

將每次衝動購物的金額加總記在小卡上,放在皮夾裡。當有購物衝動時拿出來看,再想一想,就容易幫自己踩煞車。

在加班後為了補償、犒賞自己,或抱著尋寶的心情逛街,都十分容易產生衝動消費。建議忙完了就回家,避免尋寶,這很容易讓你流失金錢。

2、習慣性消費

我們在日常生活中會不斷重複某種消費習慣。例如每天早上1 杯便利商店的咖啡、午飯後1 杯手搖飲、每週搭3 次計程車、每月2 次社交聚餐、每季1 次家庭旅遊等。

日積月累、積少成多

習慣性消費通常金額小、頻率高,花起來不痛不癢,容易被我們忽略而逐漸積少成多。試將上述習慣性消費整理成下表:

每筆小小花費累積成的年度支出,金額都不是小數目,如果可以存起來,將會是一筆可觀的財富。

符合人性、滿足需求

然而,習慣性消費有它的需求性存在,不能完全禁止,還是必須符合人性、滿足需求。假如每天喝一杯咖啡是為了提神(需求),那假日不用早起工作時就不買(減少消費頻率),改喝自己沖泡的咖啡或茶(替代方案),將購買便利商店咖啡的頻率由一週7 次降為一週4 次,1 年就能減少支出6,480 元。其他習慣性消費亦能比照處理。

對於習慣性消費,不用過於苛待自己完全禁止,只要找到替代方案或減少購買頻率,就能夠省下不少錢喔。

3、財務心理學:心理帳戶

1985 年芝加哥大學行為科學教授理查德·薩勒(RICHARD THALER)提出「心理帳戶」理論。他認為每個人內心都存在著心理帳戶,現實中的支出或收入會歸類到不同的心理帳戶中,並有其不同價值。以下介紹收入與支出的心理帳戶:

收入的心裡賬戶

我們通常會把每月努力工作的收入當作「固定收入」帳戶而精打細算;把年終獎金、業外收入或政府補助視為多出來的錢,放到「額外收入」帳戶中而拿來旅遊或是奢侈消費;把買彩券或發票中獎的錢,放到「意外之財」帳戶中,與親朋好友分享。

我們該做的是在年初時就將獎金、業外收入、政府補助等「額外收入」,都放進「固定收入」的帳戶中一起進行財務規劃妥善運用。針對「意外之財」,則可設定固定的比率以供娛樂,其餘的都存起來。

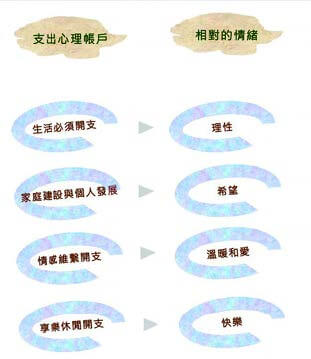

支出的心裡賬戶

支出的心理帳戶可分為:生活必須、家庭建設與個人發展、情感維繫、享樂休閒等四大類,如下表。購買相同東西,對應的支出心理帳戶不同,願意支付的價格高低就會不同。例如:衛生紙放在生活必須帳戶時,你會精打細算到一抽是0.07 還是0.08 元;若放在情感維繫帳戶,為了給家人最好的呵護,你會覺得1 包20 元的衛生紙很值得。為什麼會差這麼多呢?那是因為不同的心理帳戶有著相對應的心裡情緒,越重視哪一類情緒就會越願意在相應的支出心理帳戶上花錢。例如:我是一個重視溫暖與愛的人,就十分容易在情感維繫開支上花大錢,每次到外地演講,經常把講師費花光買伴手禮回家,為的就是家人拿到伴手禮時開心的笑容。

除了「生活必須開支」較能理性消費外,其餘三項都可能讓荷包失血,如「家庭建設與個人發展開支」,父母常為了孩子投入大筆的教育費用而不手軟;在「情感維繫開支」,自己捨不得換手機,卻願意花大錢買禮物送親人;「享樂休閒開支」,平日省吃儉用,只為買張演唱會門票。

您最看重哪一種情緒需求?哪些支出心理帳戶最為寬鬆?試著採取以下方法,既可以滿足自己,也可把錢留下來。

1. 設定預算:例如將伴手禮的預算設定在講師費收入的20%,其實不論伴手禮金額多少,只要用心挑選,家人都會很開心。

2. 納入年度財務規劃:例如,家庭建設與個人發展需要長遠的整體規劃,應仔細評估怎麼做才是對全家最有利的決定。

3. 以現金支付享樂休閒開支:例如,出外旅遊時為了開心,較不在意消費金額,此時應避免刷卡,而改以現金支付,這樣對於花費較有感,也才能控制消費,避免樂極生悲。

閱讀完整內容

本文摘錄自

破除不當消費,為財庫把關

張老師月刊

2021/第523期

相關