國際投資專家看二○二四

文/洪綾襄

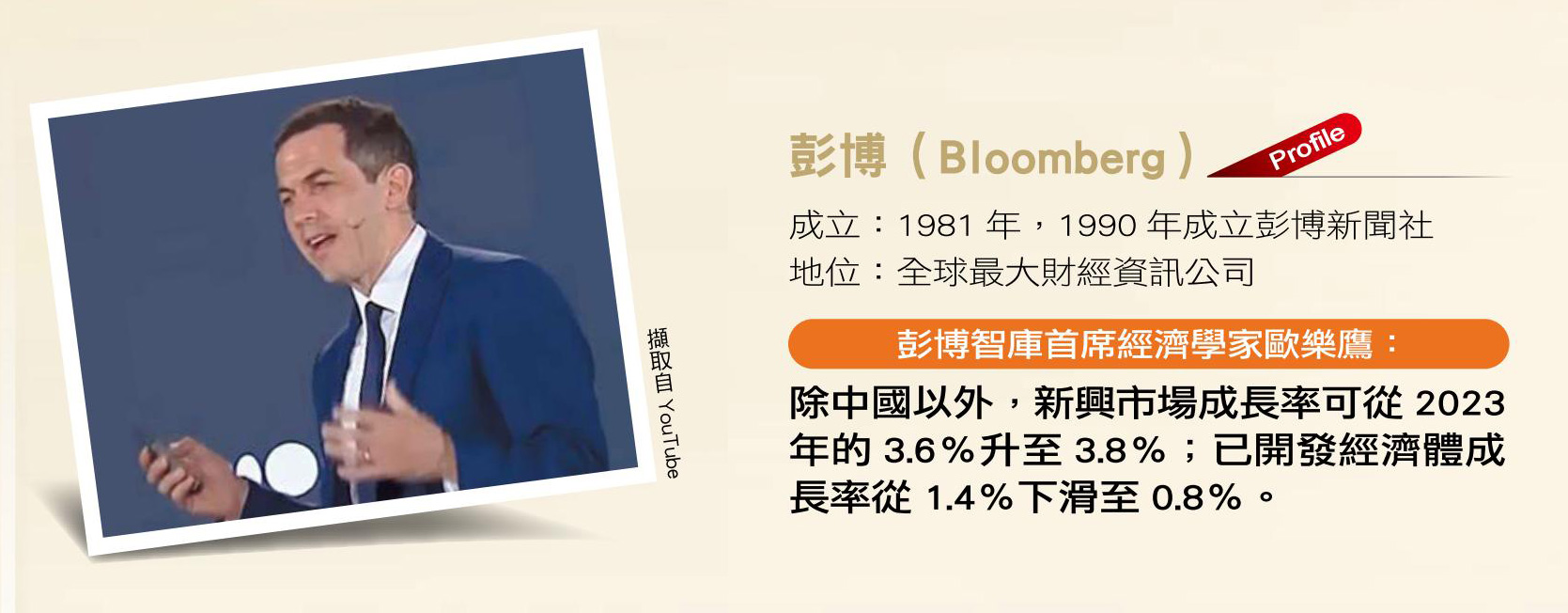

彭博首席經濟學家歐樂鷹:

全球摸索新秩序 政治力很關鍵

「撇開二○二○年的疫情衝擊與美國金融海嘯後的○九年,二四年可能是三十年來全球經濟成長最疲弱的一年;不過,這不會是全球性的衰退,也不是全球性的危機,而是因為各國還在摸索新秩序。」針對二四年展望,彭博首席經濟學家歐樂鷹(Tom Orlik)接受專訪時,開宗明義直言。

歐樂鷹認為,美國經濟有機會軟著陸,但狀況千鈞一髮。「政策利率急升五二五個基點,的確可以抑制通膨,但也得付出經濟弱成長為代價。」尤其美國還有罷工、財政雙赤字、聯邦政府停擺等疑慮,因此他預估,在二三年第四季,美國會進入一場淺層衰退,持續到二四年第一季;歐洲可以稍微樂觀一點,但成長力道一樣非常疲弱。

中國:房產問題棘手 需要多年調整

而中國作為全球經濟火車頭之一,房地產債務風暴則相當棘手。歐樂鷹分析,中國房地產產值占其GDP(國內生產毛額)約二○%,風暴將延續好幾年,也衝擊澳洲、泰國等過去與中國往來密切的國家。

「當然中國統計專家還是能繼續宣布:中國經濟成長率達到五%。但對很多人來說,情況並非如此,且風險還在持續。」他比喻,過去總說美國打噴嚏,全球重感冒;現在中國打噴嚏, 不只亞洲感冒, 全球都受衝擊。

歐樂鷹在加入彭博之前,曾是《 華盛頓郵報》 駐中國記者與專欄作家, 於北京工作長達十年,深入研究中國特有的政經發展體制以及歷史背景, 因此在分析中國統計數據上有其獨到見解。

最近很多人將中國與日本失落三十年相比,但歐樂鷹指出,日本在九○年代的人均GDP已達美國的八成,因此泡沫經濟破滅後,花三十年才能重返成長軌道;現在中國的人均GDP僅為美國的三成,意味著中國表現空間較大。「我想我們都同意,中國的政策制定者特別擅長利用發展空間,對吧?」歐樂鷹特地轉換成中文強調;他認為,在二五年以前,中國挑戰艱鉅,但持平來看,長期還是有空間。

也有人將房地產危機比喻為中國版雷曼風暴,但他認為,中國和美國處理危機的方法完全不同。美國處理金融危機往往是快刀斬亂麻,雖然非常痛苦,卻能很快復甦。「中國比較像日本,政府介入較多,好處是不會有立即深刻的衰退,但會需要更多時間。」

景氣:新興市場回溫 優於成熟市場

他觀察,在中國房地產泡沫頂峰時,供給量比需求高出三成,如今供過於求的狀況已降至一八%。「我認為政府會繼續提供刺激,讓供需達到平衡。此後中國經濟成長率雖然會卡在五%上下很長一段時間,但在解決房地產債務危機後,還是有機會。」

相較之下,二四年財政體質好轉的新興國家可望突圍,像是印度有成長改革與人口紅利,又立於地緣政治順風位置;土耳其回歸傳統貨幣政策雖然過程痛苦,但投資評價將會回升。另外,高油價造成歐美壓力,但對沙烏地阿拉伯等中東產油國有利。「整體而言,除了中國以外,新興市場成長率可從二三年的三.六%升至三.八%,但已開發經濟體的成長率則將從一.四%下滑至○.八%。」

歐樂鷹認為,全球秩序調整過程中,政治作用力不可小覷;特別是二四年台灣、俄羅斯、印度和美國等重要經濟體多半要進行大選,而結果將影響深遠。儘管地緣政治對經濟成長與投資意願造成壓力,「但樂觀來看,政黨也會為了爭取選票端出更多牛肉,我們期待候選人為了勝選提出更具建設性的政策,為經濟動能帶來新柴火,」對於來年,歐樂鷹仍抱持正面期待。

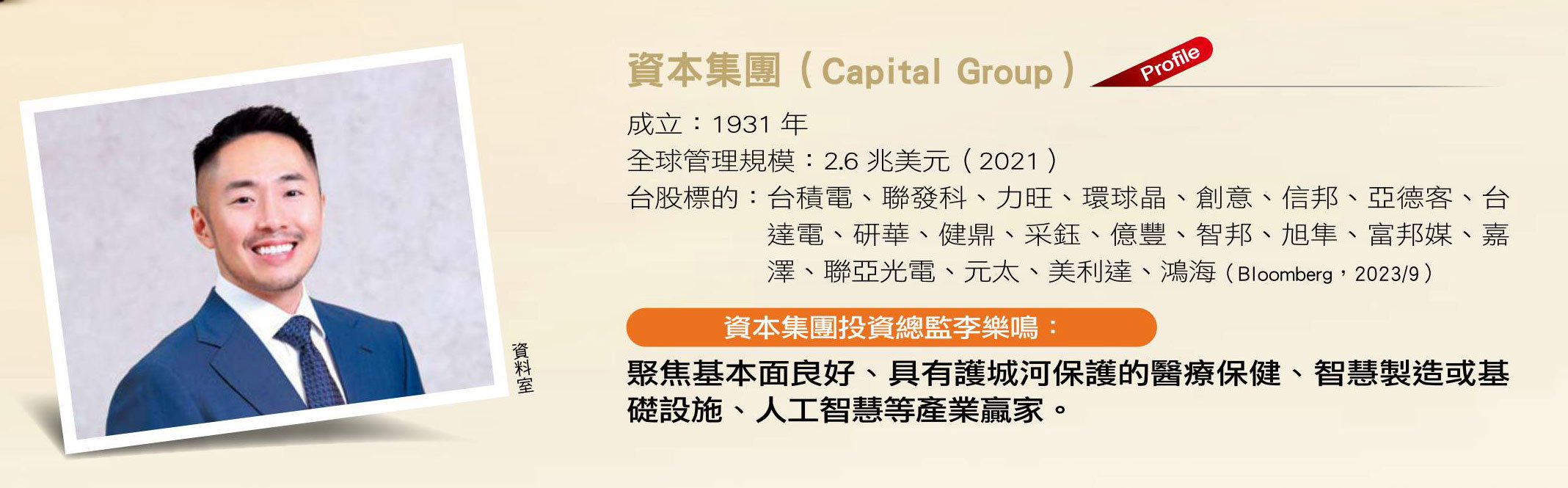

台股最大主動型投資機構總監李樂鳴:

抓住利率拐點 一年至少賺12%

作為台股最大主動型機構投資人,資本集團(Capital Group)近三年從未跟著其他外資一樣出走或大幅撤出;投資總監李樂鳴(Andrew Lee)指出,在台灣和亞洲的布局沒有改變,「我們相信該區域正在孵育新的全球級企業,從科技、醫療保健、到金融都還有很多投資機會。」

主軸:經濟發展非同步 慎選標的

資本集團全球總管理規模約二.六兆美元,目前持有台股部位總市值僅次於台灣政府、先鋒、貝萊德、挪威央行,為台股第五大機構法人股東;根據寬量(QI C)統計,資本集團的台股部位總市值來到一九四億美元(約六千億台幣),較二一年略微增加約二一億美元。

和被動資金跟隨指數布局成分股不同,資本集團的投資流程是透過研究團隊由下而上選股,而不是仰賴總經分析。目前重押二十餘檔台股標的,除了台積電之外,還投資聯發科、力旺、億豐、智邦、富邦媒等公司,皆為各領域最具競爭力的企業。

李樂鳴認為,進入二四年,「升息達到高峰後,絕對是投資股票的好時機。」他回顧過去四次升息週期,在聯準會升息達峰頂後的十二個月,投資股市的平均回報率為一二%到一四%,若滿手現金,就只有個位數的報酬率。

「不少投資人要等到真的衰退才要進場,但事實上,疫情和俄烏戰爭等重大事件後,全球經濟已非同步發展。像是觀光、化學和半導體產業,衰退已反映完畢;但製造業的衰退則還在進行,因此還是要主動選股。」

例如醫療保健。李樂鳴坦言,新興減肥藥品的發展非常令人振奮,未來可能對心血管疾病、阿爾茨海默氏症等疾病也有所助益,因此具有主導創新地位的醫療保健公司相當具有投資價值。另一看好的領域則是具有實現能源轉型,或是實現節能減碳的智慧製造和基礎設施,例如空調設備商開利(Carrier)。

最後,當然就是人工智慧。「早在十多年前,資本研究團隊就在關注AI,我將該領域分為四個層面:計算、基礎設施、開發者和受益者。現在最明確的贏家可能是半導體,特別是台積電曾指出,目前在AI伺服器營收占比僅六%,但未來五年將以年平均五○%的速率成長。」

在談及近期持股調整時,李樂鳴以資本集團的全球旗艦產品──資本集團新視野基金過去五十年投資布局經驗分享。因為升息,經理人的確減持了不少高成長標的,但成長型投資並未消失,只是必須聚焦於有確實獲利、具有現金流,甚至擁有特許經營權的公司,因此該基金的投資組合內就有科技、生技製藥等具有專利、技術護城河優勢的公司,而該基金近五年績效逾六○%,打敗八六%同儕。

選股:供應鏈重組 重新定位新贏家

此外,隨著地緣政治的緊張局勢,供應鏈持續分裂與重塑,金融市場也進行了再全球化,是風險,也是機會。例如,墨西哥、東協和印度,都可能是重新定向的投資金流中的直接受益者。

至於中國市場,李樂鳴坦言,如果沒有實質的財政刺激,中國可能需要更長時間來解決房地產債務危機,經濟成長可能放緩好一陣子。「但在機器人、自動化和電動車、車用電池等領域,中國實力仍強;而在消費信心恢復後,內需相關的製藥、汽車、影視平台、遊戲、電子商務和金融都還有成長空間。」

李樂鳴認為,投資人不應忽視中國作為第二大經濟體的實力,因此除了與國家戰略目的一致的中國企業,也可以關注那些仍能繼續在中國市場賺到錢的跨國企業,例如路威酩軒LVMH、特斯拉和友邦。

閱讀完整內容

本文摘錄自

趁升息頂峰買股 別等降息才進場

《財訊》

2023/12月 第701期

相關