守財富》非有錢人專利,小筆資金也能投入

撰文:林 竹

打造現金流,能讓人退休後心更安。除了透過股票、基金等大家熟知的理財工具規畫退休後現金流,現在還有一個新興工具可以運用,就是信託。

很多人都覺得,信託是有錢人、有一定資產者,才能使用的工具。但現在信託已轉變成,一般中產階級、小筆資金也能投入,透過受託人,通常為銀行長期的管理與運用,轉化為未來的退休金。國際認證高級理財規劃顧問(CFP®)吳幸柔表示:「信託有點像是投資型年金,前期分期投入資金、未來定期領現金流。」

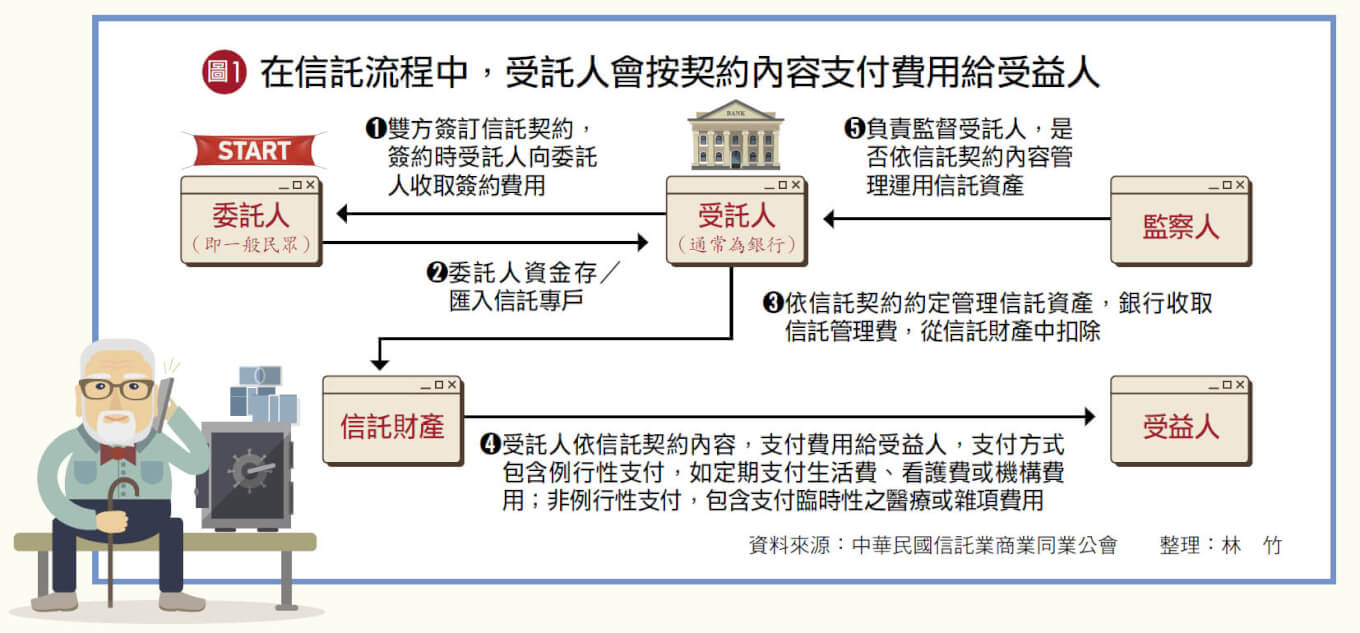

到底什麼是信託?根據《信託法》第1條,「信託」為「委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係」;也就是握有資產者,將財產權移轉給受託人後,受託人須依信託契約約定的目的,為受益人的利益或特定目的,管理或處分該筆財產(詳見下圖1)。吳幸柔說:「簡單來說,信託就是用你想要的方式,照顧你想照顧的人。」

由此可知,信託是讓你一生打拼累積的資產,依照自己的意志運用,不被他人挪用。而信託不僅能打造現金流,也能保障資產安全、未來順利傳承。從信託衍生出來的變形金融工具有很多,目前市場能夠為自己創造現金流的信託,有「安養信託」與「留房養老」2大類為主流。

種類1:用「安養信託」確保醫療支出無虞

安養信託是在既有信託架構下,聚焦於保障本人未來生活、安養照護及醫療等之目的,所以受託人會再跟其他機構,如安養機構、醫院合作,將來若委託人入住這些機構或需要治療,即從安養信託的信託專戶支付費用。

若距離退休時間還有段距離 可透過預開型安養信託減低負擔

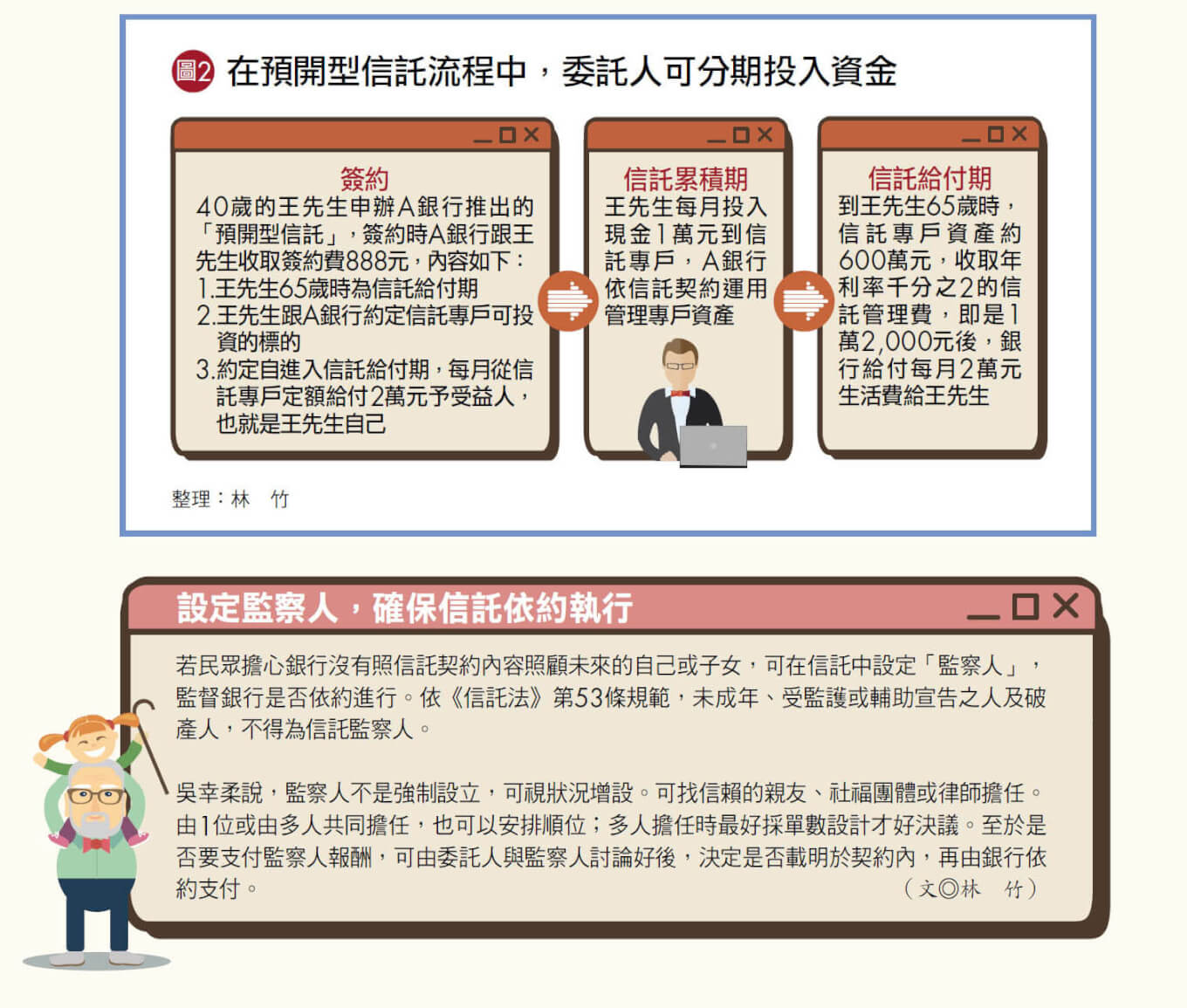

如果是將一整筆資產交付信託,即是標準型的安養信託,現金、房地產、股票或保險金,都是可交付標準型安養信託的資產。舉例來說,屆齡退休的林先生將800萬元現金整筆交付信託,由A銀行擔任受託人,約定3年後A銀行每年需從信託專戶中,撥款4%,即32萬元作為林先生退休生活費。如果離退休時間還很遙遠,吳幸柔則建議,可透過「預開型安養信託」來打造現金流。

所謂「預開型安養信託」是指,委託人不必一大筆資金成立信託,可以小額追加的方式,分年或分次投入信託專戶(詳見圖2)。吳幸柔表示,預開型信託分有「信託累積期」及「信託給付期」。在信託累積期,委託人可以定期定額或以單筆投入資金的方式,將資金投入信託專戶中;簽約時先跟受託人約定「信託給付期」開始的時間及給付的條件,當時間到了,就會從信託專戶中給付資金給受益人。

至於如何申辦「預開型信託」,需注意以下3點:

1.申辦條件:通常要18歲以上、55歲以下,視銀行各專案內容為準。

2.申辦方式:委託人、受益人及監察人,需攜帶身分證明雙證件、印章及存摺影本,親自至銀行分行辦理、簽約。

3.申辦費用:信託常見「簽約費」與「信託管理費」2筆費用。「簽約費」為雙方簽約時銀行向委託人收取,信託管理費則是信託成立後,每月從信託專戶中按費用率扣除。預開型信託簽約費通常單次最高1,000元;信託管理費在信託累積期不收取,在信託給付期後才開始收費,年費用率約0.2%∼0.5%,但各銀行通常有最低收費金額,例如每月為200元或500元。

須留意信託專戶投資標的 交易費用、盈虧仍由委託人負擔

預開型信託的信託專戶投資標的範圍很廣,包含放在定存、投資共同基金,甚至可以設定投資國內外ETF,有以下注意事項:

1.委託人雖可跟銀行事先討論信託專戶欲投資的標的,以及投資期間配息的使用方式,是要繼續投入專戶或領出現金。但也有銀行規定,信託專戶投資之標的以銀行限定的標的為主,不能另行選擇。

2.如果要調整投資標的或策略,委託人必須向銀行提出修約申請,銀行會酌收修約手續費,採定額給付如每次1,000元。

3.銀行只會跟委託人收取信託管理費,但投資標的產生的費用,例如買基金的申購手續費、經理費、管理費仍需支付,會從信託專戶中扣除。

4.雖然信託資產交給銀行運用,投資盈虧仍由委託人自行承擔,銀行不負保證責任,另銀行會在該月寄出上一個月的對帳單供委託人參考。

至於預開型信託的給付條件,則按委託人的想法而定,例如到特定年齡每月給自己多少金額,只要約定好,受託人就須依約進行。

種類2:用「留房養老」將不動產變現

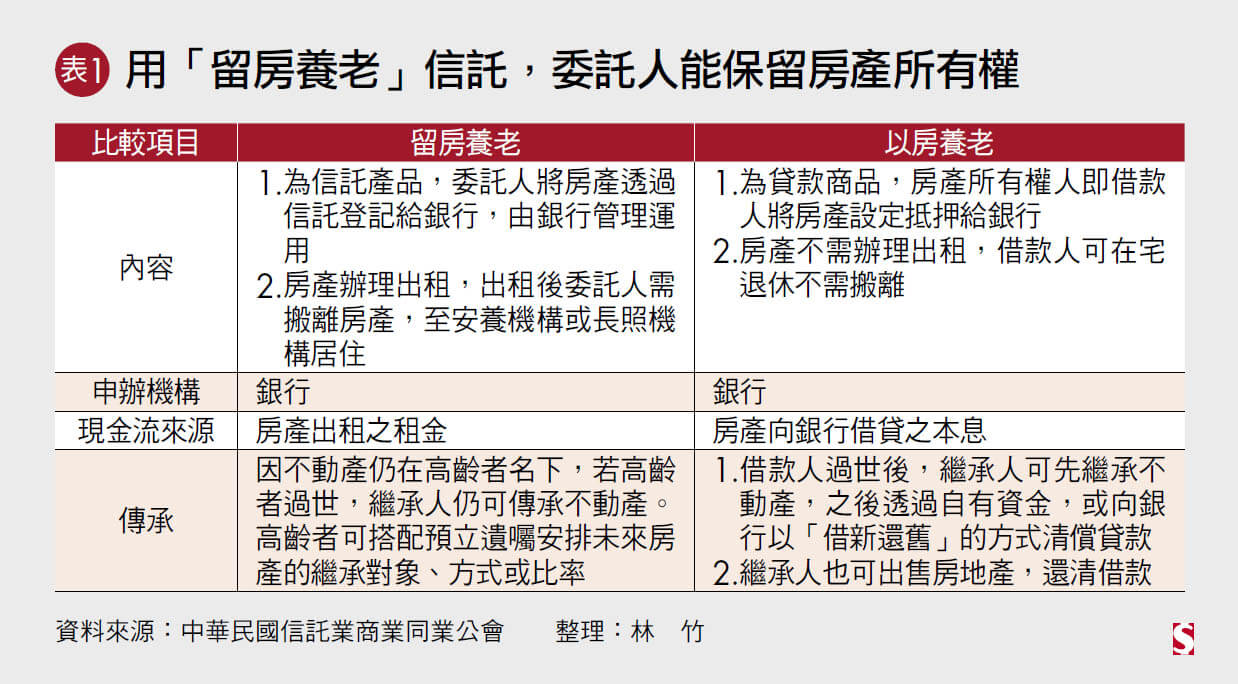

另一種能打造現金流的方式,就是善用高齡者手上的不動產。若因生活或安全所需,想入住養護之家或長照機構,卻因金流不足而無法前行,這時可透過信託,將房子出租,換取現金流,支付相關費用。

這種將「不動產」交付信託的方式,又被稱為「留房養老」或「以租養老」,委託人與銀行簽訂信託契約、將不動產登記予銀行管理,之後銀行協助出租房地產,租金收益則作為高齡者入住養護之家、長照機構或其他開銷之用(詳見下表1)。舉例來說,高齡獨居的林太太將市值2,000萬元的房產進行「留房養老」,交付銀行管理出租,自己則入住安養機構,約定租金收入為每月4萬元,以支付每月3萬8,000元的安養機構費用。

吳幸柔說,這種「留房養老」適合手上有1∼2間不動產,卻苦無現金流的族群來規畫。與過去常聽到的「以房養老」最大不同是,「以房養老」是屋主向銀行申請貸款,而「留房養老」是不動產仍在屋主名下,產生現金流作為退休生活之用。委託人也可透過預立遺囑的方式,安排未來房產繼承的對象、方式或比率。

《專家建議》

(CFP®)只要委託人與受益人為同一人,不論信託的是存款、不動產等任何一種資產,都屬於「自益信託」;但若想照顧的是別人,因為委託人與受益人並非同一人,則為「他益信託」,即視為贈與,在簽訂信託契約時須依法申報及繳納贈與稅。

閱讀完整內容

本文摘錄自

透過信託管理資產 同時創造現金流

Smart智富

2023/1月 第293期

相關