陳時中:保險歸保險,防疫歸防疫

疫情不僅衝擊經濟與健康,也引爆史上最嚴峻的「防疫保單」大海嘯,輿論大多將責任歸咎於保險公司,但事實真是如此嗎?誰是壓垮產業的最後一根稻草?

文/彭杏珠

這場有史以來最嚴峻的「防疫保單」大海嘯,難道僅有保險公司犯錯?

淡江大學風險管理與保險系副教授賴曜賢認為,產險公司意外將保單設計成像賭局一樣,已願賭服輸,至今仍持續理賠失血中,但當莊家(指保險公司)發現口袋沒錢想下車時,政府卻不讓他們下車,賭金從700億增至1000億,預估恐增至1500億,衛福部、金管會至少要扛起四成的責任。

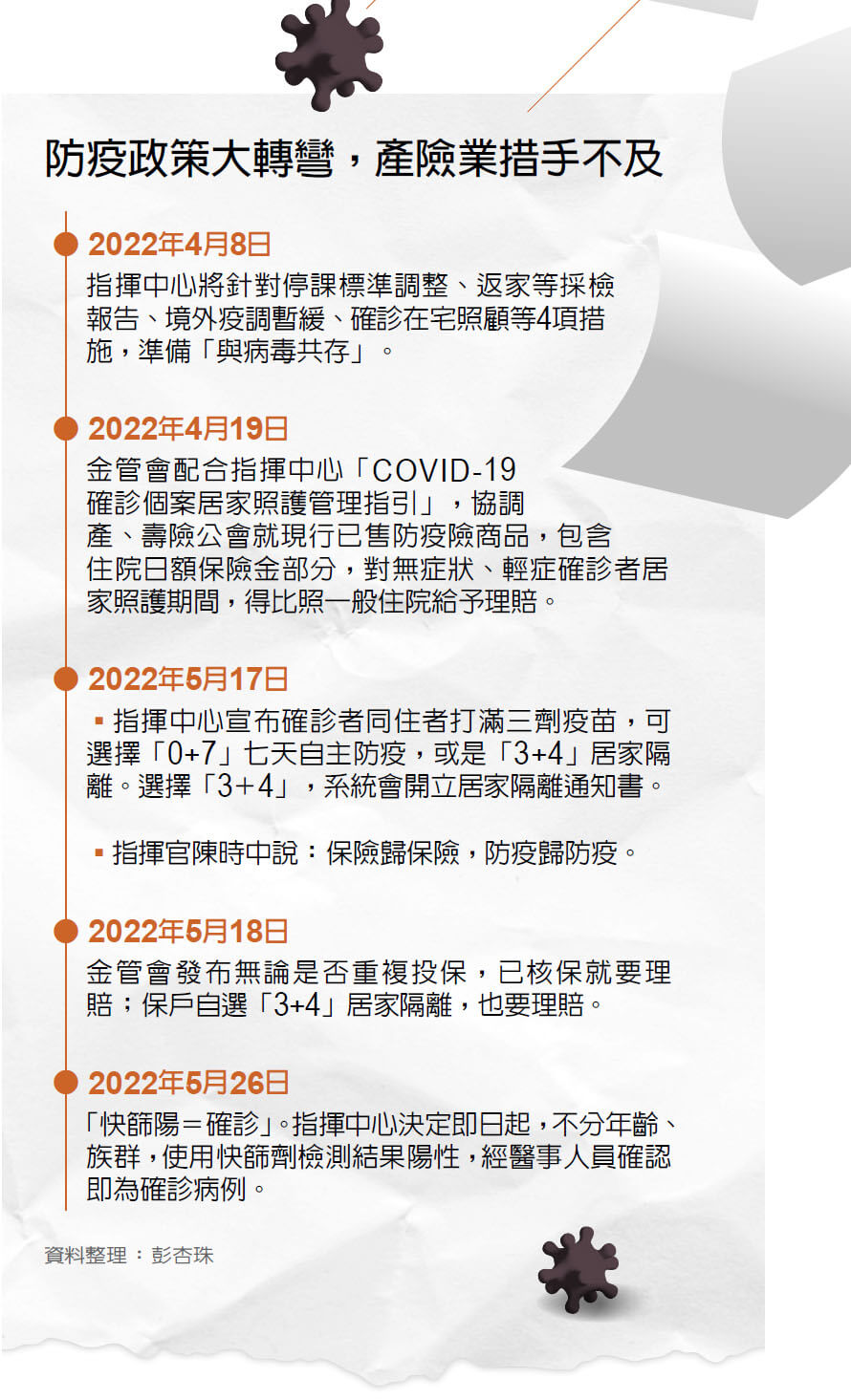

防疫政策大轉彎,理賠案件大爆量

今年4月8日,當指揮中心緊急決定,從「清零」一步到位「與病毒共存」時,也開啟「防疫保單之亂」的夢魘。

民眾黨立法院黨團總召邱臣遠質疑,指揮中心成天喊超前部署,自詡防疫模範生,卻落入快篩劑缺、口服藥缺、PCR檢驗量能缺、病房缺,什麼都缺的窘境;防疫政策180度大轉彎,正是壓垮保險公司的最後一根稻草。

當申請理賠案件如雪片般飛來,拒保糾紛頻傳時,當時的指揮官陳時中卻說了一句經典名言:「保險歸保險,防疫歸防疫。」簡簡單單十個字,將球丟給金管會。

國民黨立法院黨團總召曾銘宗認為,衛福部當然要究責,不可能防疫歸防疫,保險歸保險,這兩件事互為衝擊,不可能我做我的,你做你的。

金管會面對指揮中心、保險公司、消費大眾,以及各方的關切與壓力,只能配合指揮中心的防疫政策,協調產、壽險公會制訂規則。

但,這並不意味金管會沒有失責。

邱臣遠認同4月疫情爆發時,為避免醫療體系崩潰,「確診者不能全往醫院送」是對的。但金管會要求「比照辦理」的決定,對「理賠依據過往風險值精算」的保險公司來說,卻是不可承受的重大災難。

對理賠衝擊最大的,正是「居家照護=住院」的防疫政策。

防疫險理賠包含隔離、確診及住院治療。保單精算的前提是隔離、確診或住院,都要當事人待在特別且有限環境中(如醫院、檢疫中心、防疫旅館)才成立,「按理說,不可能發生鉅額賠償,金管會最大的錯誤在於該管的不管,又要求業者配合政策,數次更改理賠定義,才釀成防疫保單之亂,」邱臣遠直指核心。

金管會保險局局長施瓊華澄清說,金管會是配合中央解決醫療量能不足的困境,協調產、壽險公會討論「居家照護=住院」事宜,最終公會同意,就已售防疫險商品承保範圍,包含住院日額保險金部分,無症狀、輕症確診者,於居家照護期間,比照一般住院予以理賠。

▲防疫保單糾紛頻傳,當時的指揮官陳時中(右)說了「十個字」,將球丟給金管會。蘇義傑 攝

產險公司主管戴綱維(化名)說,確實是公會協調同意,但當時的時空背景是保險公司如過街老鼠,人人喊打,只好全力配合政策理賠。但明明沒有住院,卻要給八天住院日額(確診第一天+七天隔離),剛開始有公司設定條件,必須使用抗病毒藥才賠,後來很多家承受不住輿論壓力,下修門檻,連開「普拿疼」都認了。

「只要居家照護,就給八天的融通住院日額給付,或是一筆慰問金,」戴綱維說,為何會用融通或慰問金的字眼,因為根據合約條款,沒有住院行為就無法理賠。中重症住院一定理賠,但無症狀、輕症在家照護,也要給住院日額,實在說不過去。

曾銘宗認為,錯在指揮中心,只管上游的防疫,不管下游的理賠,按合約規定「必須有住院行為才能理賠」,行政院應該出面協調解決,卻毫無作為。

另外,「快篩陽=確診」的政策,誘發「道德風險」係數,釀成理賠黑洞。

目前的確診、隔離通報系統很簡便。民眾快篩陽時,透過視訊診斷,醫師根據病人情況開藥,由於99.7%以上都是無症狀或輕症,多是開普拿疼、喉嚨痛的藥,醫師會向主管機關通報,確診者很快收到簡訊通知:請於24小時內,前往自主回報系統網站核對確診者資料,主動回報同住者資料,並通知工作或就學的聯絡窗口。

施打三劑疫苗同住者,可選擇「3+4」(3天檢疫、4天自主防疫)隔離,或是「0+7」七天健康自主管理。確診者、同住家人收到連結後,上網下載確診通知書、隔離通知書,列印紙本,就能向保險公司申請理賠。

由於通報系統簡易,保險公司難以查證同住家人有誰,幾乎是保戶說了算,也很容易發生用同一支快篩劑(陽性)重複診斷確診的「道德風險」問題,保險公司也無從把關起。

在產險公司上班的陳艾玲,月前哥哥確診、媽媽也被感染,她每天都做好防護措施去送餐,卻被朋友笑說,怎麼這麼傻,叫妳哥哥幫妳填寫成同住家人,保險公司又無法查證,就能領隔離理賠金了。「我在產險公司上班,知道產險賠多慘,已影響到其他險種的理賠,大家理應盡量做好防護措施,不要被感染,我怎麼可能去做這種事!」陳艾玲歎氣說。

不只防疫政策影響理賠金的多寡,「保險公司原本可以透過核保,以降低風險承擔,這次似乎也被沒收了?」賴曜賢說。

連保險公司請要保人到公司簽名(停售時,很多業務員搶時間代簽),以完成核保程序,「隨即有立委質詢說,要保戶大老遠跑一趟簽名過於擾民。很多公司做了一天就不敢做了,業務員代簽的要保書幾乎全認了,」產險公司主管說。

賴曜賢舉例說明,就像超商賣蘋果,架上明明僅剩50顆蘋果(一張保單剩下的風險胃納量),結果外面有五萬人排隊繳錢要買,就商業契約來說,產險公司有權不賣,客戶不能說已遞件申請,憑什麼不賣?政府卻有意無意以道德勸說:如果沒有特殊原因,最好不要拒保⋯⋯。「就是莊家想下莊了,政府不准人家下莊的概念。」

逢甲大學風險管理與保險系副教授宮可倫認為,保險公司擁有最後核保權,當時會選擇承接龐大的業務量,或許是基於外在的輿論壓力,但最終決策權仍在保險公司手裡。如果明知吃下所有保單會造成鉅額虧損,將對股東、客戶及社會造成傷害,就應勇於承擔,行使核保權。

曾銘宗說,保險是商業行為,核保、理賠都要回歸法條基礎,怎麼規定就怎麼處理。監理單位沒有介入的權限,但金管會確實介入了,不太適宜。

施瓊華加以說明,金管會沒有拿走核保權。保險公司有核保權、可以拒保,有很多沒核保成功,不像外界說的通過率達九成以上。主要是有保險公司承諾又反悔,事後才想更改核保規則,這種「溯及既往」對客戶不公平。金管會才出面協調,如業務員已承諾,保戶也繳錢了,保險公司拒保,確實會影響商譽。

產險公會代表業界,向金管會求救!

由於防疫政策大轉彎,產險公司紛紛於4月中旬喊停,但短短幾天的續保、新契約合計達200多萬件,最終金管會與公會協調,敲定在6月30日前核保完畢。

一位產險主管說,公會為何同意壓這個日期,說穿了還是民粹壓力。不要忘了,是200萬件,不是2萬件,同時還得處理百萬件的理賠,企業還被貼標籤、被製作哏圖訕笑。

其實,施瓊華很感謝產險公司的努力,她也深知產險公司從未接過如此大量的要保書,相關人員為完成核保、續保作業,假日都加班,終於如各界所願,在6月30日全數完成核保。

但,防疫保單之亂發生至今已五個多月,保險公司該賠的也賠了、該增資的也在增資,當世界各國普遍將新冠疫情視為流感化,民眾早已不戴口罩、正常生活時,台灣是否也應滾動式檢討一下防疫政策?

畢竟,防疫政策攸關理賠金額的多寡,絕非陳時中說的「保險歸保險,防疫歸防疫」。

7月19日,兆豐金控董事長張兆順跟媒體大吐苦水說,由於政府政策轉向,從清零改走共存後,兆豐產停售前爆大量,三天內湧入超過30萬件,最後為配合政府政策全都從寬認定,導致6月獲利大縮水,兆豐產險虧掉一個股本,這一塊(防疫保單理賠)對我們很傷,6月底已提撥48億準備金,還看不到理賠高峰⋯⋯。

不只兆豐產險,富邦、國泰、和泰、新安東京海上產險,也無法估算出最終損失。

眼見政府即將開放邊境,9月疫情又升溫,確診數又回到4萬人,產險業者吶喊「快撐不下去了」。

9月12日,產險公會代表業界緊急向金管會求救,提出兩大訴求:一、取消快篩陽經診斷就確診,需做PCR才能確認,避免有民眾偽造檢體的道德風險;二、取消居家照護視為住院的暫時措施,回歸保單條款、保險的本質,並懇請金管會向衛福部表達,建議將新冠病毒法定傳染病降級、居家隔離「3+4」改成「0+7」。

金管會回應,了解業者面臨的問題,深知財務壓力沉重,會向衛福部建議,並研究可行方案。就金管會職權部分,9月20日緊急提供二項協助措施:計算資本適足率(RBC),遞延所得稅資產從逐年認列計入RBC認許資產,放寬為全額認列;今年8月起,防疫保單屬居家照護比照一般住院融通給付自留理賠金,可減計保險安定基金提撥金額。

一位民代私下透露,上述措施杯水車薪,助益不大,主要是防疫政策,但遇到「九合一」選舉,執政黨為了選票,現階段不可能修改,或許等到11月26日投票後,才有機會檢討防疫政策。

邱臣遠認為,防疫險理應與防疫相輔相成,台灣卻是防疫險與防疫兩相害。防疫政策不修正,保單將愈賠愈多,一路賠到明年5月才會結束,目前已出現後遺症,並對保險業帶來衝擊。政府在確保消費者權益之餘,也要注意產業的清償能力,以及營造穩健發展的環境。

閱讀完整內容

本文摘錄自

防疫政策大轉彎 成壓垮產險最後稻草

遠見雜誌

2022/10月 第436期

相關