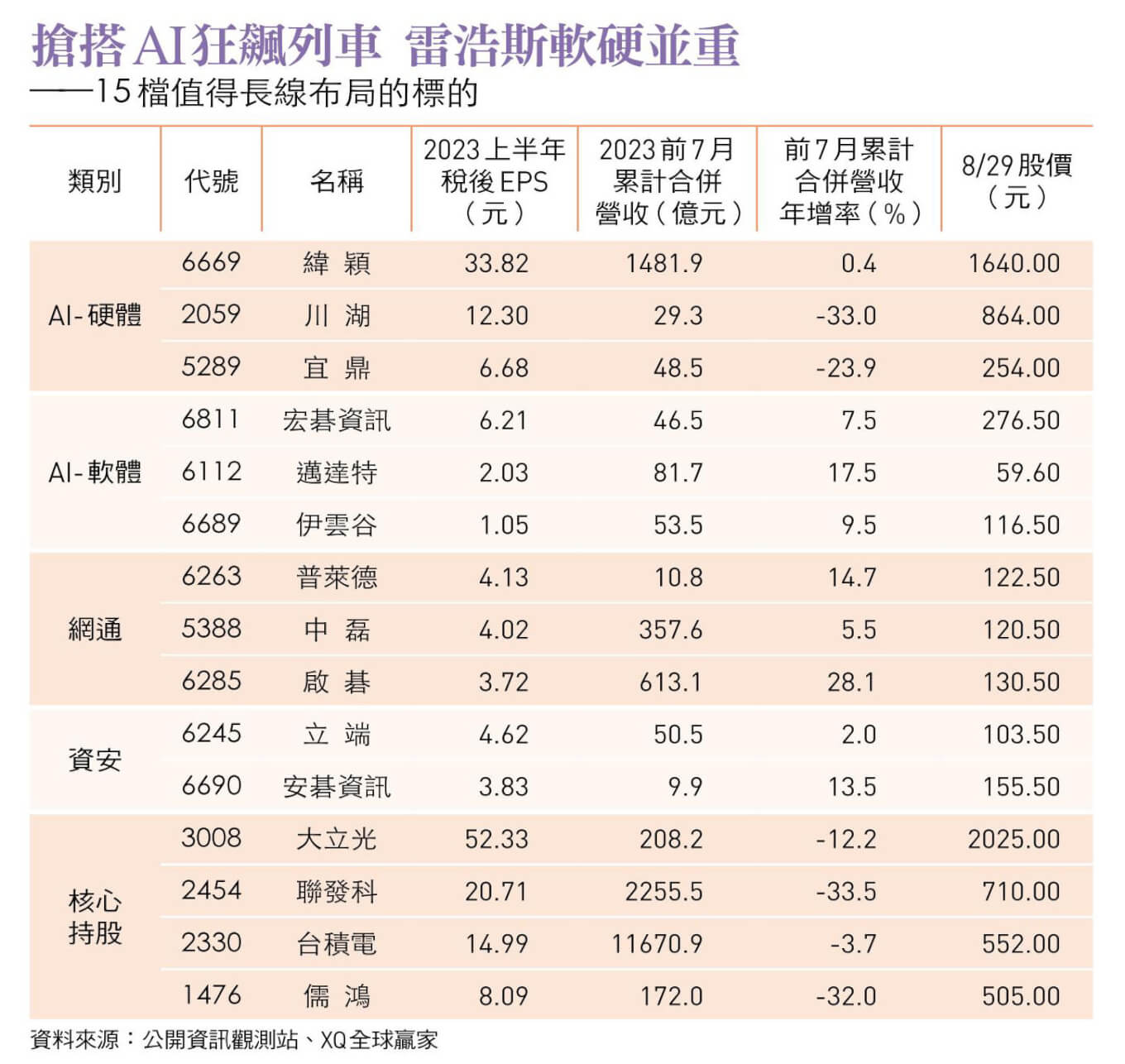

人工智慧長多不變 網通、資安等擇優布局

台股在AI帶動下走出一波多頭行情,投資達人雷浩斯認為,AI的長線趨勢才剛開始,宜趁下半年拉回時擇優布局。此外,目前處於低檔的績優股,明年可望有不錯的表現。

撰文/唐祖貽

人工智慧(AI)題材發威,帶動台股上半年表現亮眼,在長線看好、短線漲多的態勢下,該如何布局?

在多檔長線持有的績優股與去年力推的「宏碁小虎隊」助攻下,投資達人雷浩斯今年以來獲利達六八%,若從去年十月指數低點至今,更已超過一倍,輕鬆晉身億元大戶之列。

▲川湖新一代導軌符合新款AI伺服器的需求,業績成長可期,圖為總經理林淑珍。攝影組

雷浩斯表示,績效多數來自於他長線核心持股如川湖(二○五九)、宜鼎(五二八九),以及去年發掘出宏碁資訊(六八一一)、安碁資訊(六六九○)等。這幾檔共同的特色是:搭上AI風潮。

不過,AI族群漲幅過大,達到他設定的賣股條件,所以雷浩斯已陸續獲利了結,「 等股價修正後再買回」。怎麼買回?他認為將去年以來的高低點差距分成三等分、分批買進,是不錯的策略。

至於未來的布局方向,雷浩斯分為三大類,首先就是與AI相關的標的,他認為,AI是足以影響人類生活的重大變革,而台灣躬逢其盛,在硬體製造領域占有一片天,軟體應用方面也有機會切入,因此「軟硬兼施」是他的主要策略。

在硬體製造方面, 雷浩斯主要關注伺服器組裝與利基型零組件,尤其具寡占或具全球重要地位者。例如川湖是全球伺服器導軌龍頭廠,全球市占率約三成。由於AI伺服器需要更多顆GPU、更多的散熱元件與其他零件,一台伺服器的重量從以往的五、六十公斤增至百公斤以上,對伺服器支架、導軌的規格與需求也隨之改變與提升。而川湖的新型態導軌設計獲得客戶青睞,今年以來訂單大增,公司樂觀預估在AI伺服器的市占率將超過五成。

公司在法說會表示,今年上半年AI伺服器導軌占整體伺服器營收比率約七至八%,下半年將增到一○%以上。儘管過去兩年因傳統伺服器的庫存調整、對導軌的需求萎縮,使得川湖上半年稅後純益年減達三八%以上,但第二季AI伺服器訂單湧進,毛利率以近六成創下單季新高,優於市場預期。

雷浩斯認為,川湖在AI伺服器已占有關鍵地位,享有高市占與高毛利的優勢,加上傳統伺服器庫存調整結束後的需求回溫,川湖未來兩年可望大幅成長。

雷浩斯看好的伺服器組裝股是緯穎(六六六九),主要客戶是臉書母公司 (Meta)及微軟(Microsoft),提供開放式伺服器機架組裝及主機板設計與生產,這兩大客戶就占整體營收八至九成。

雷浩斯認為,緯穎擁有為客戶設計並生產AI伺服器、ASIC及GPU晶片的能力,屬於高單價、高獲利的AI伺服器製造廠。法人估明年高單價AI伺服器營收及獲利貢獻約占二七%與二六%;加上股本相對比其他組裝廠小,有著高EPS與籌碼優勢,因此也是他積極布局的標的。

軟體方面,雷浩斯特別留意宏碁資訊。宏碁資訊主要提供企業的雲端軟體服務,同時因為是微軟長年的合作夥伴,主要代理產品OpenAI、在微軟的企業雲端平台Azure上,提供不同產業的應用情境,可說是台股中實際運用AI的指標型公司。

今年生成式AI興起,引發更多企業投入,也帶動宏碁資訊第二季獲利大幅成長, 單季EPS三. 三元,創下掛牌以來單季新高。雷浩斯認為,台灣能有宏碁資訊這種與微軟合作密切、具規模的軟體服務公司實屬不易,對它長線發展深具信心。

第二類則是具利基的產業與個股,例如網通、資安等領域,這些產業目前基期偏低,且可能與AI有關,從中尋找具利基的中小股波段持有,應該會有不錯的利潤。例如網通股近期受惠美國的網路基建政策,表現不錯。至於資安, 台達電( 二三○八)加持的立端(六二四五),以及安碁資訊,也都是雷浩斯青睞的標的。

股息再加碼 享受投資複利

第三類就是雷浩斯的長線核心持股。他表示,表中這四檔是他長年持有、穩健成長的標的,今年雖然表現平平,但長線基期已相對偏低,一旦景氣復甦,成長力驚人,因此他不但繼續持有,並將每年領到的股息再投入,期待明年大放異彩。

閱讀完整內容

本文摘錄自

雷浩斯靠AI翻倍賺15檔好股名單出列

今周刊

2023/9月 第1393期

相關

.jpg)