獨家調查〉投資界九成看好台灣景氣優於全球

撰文/林心怡

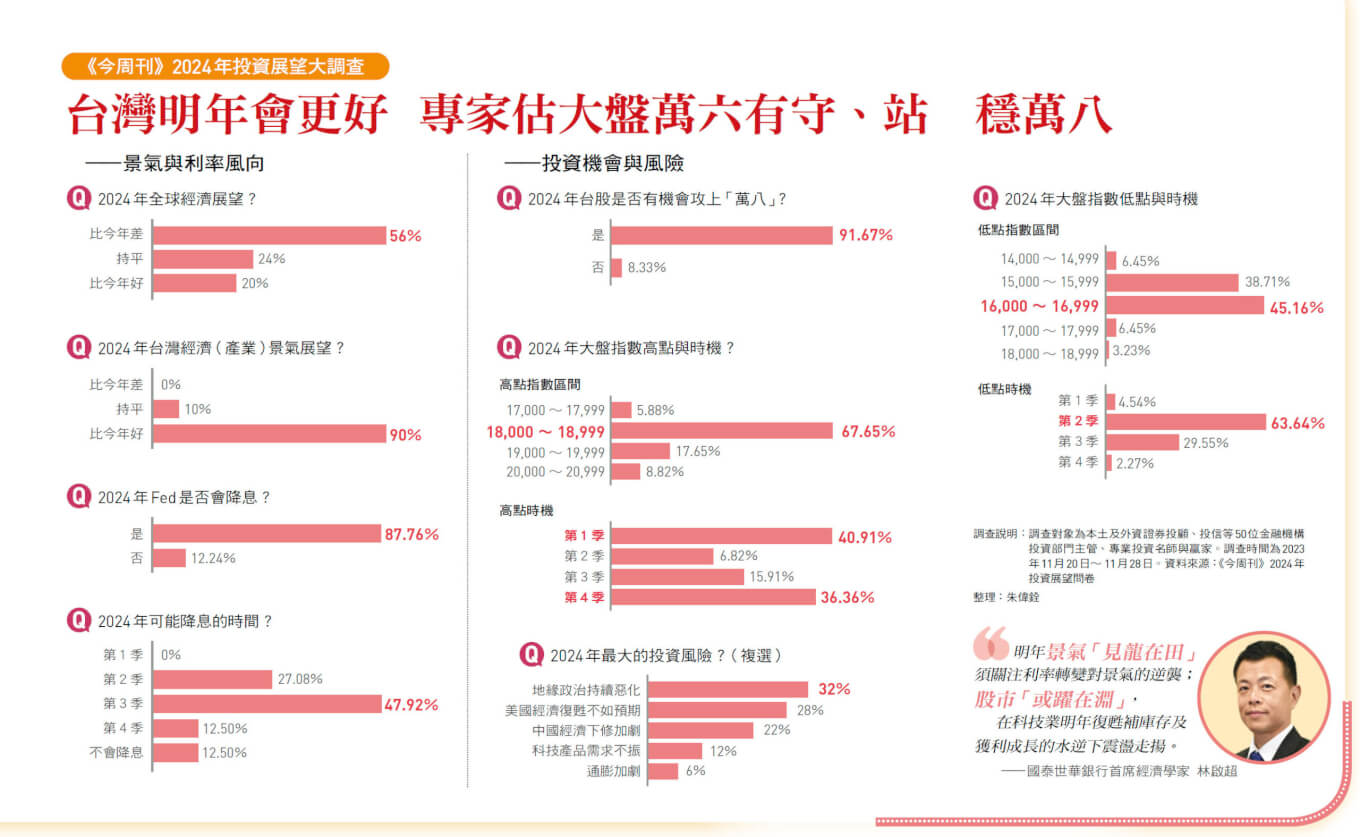

展望二○二四年,該如何掌握投資機會與風臉?「明年景氣,可以用『見龍在田』來形容。」國泰世華銀行首席經濟學家林啟超指出,這意味巨龍已出現在田野上,但仍未飛上天,須觀察升息衝擊後景氣復甦的力道。他分析,在製造業存貨去化、訂單緩增下,景氣可望谷底復甦,但須提防中國經濟下行的後遺症。

整體來看,二○二四年是「股債齊揚」的一年,這也是目前市場主流觀點。

在《今周刊》針對五十位投資機構主管與專業投資名家進行的「二○二四年投資展望大調查」中,認為明年全球景氣 「比今年差」的占比達五六%,「持平」占二四%,僅兩成認為「比今年好」;但對台灣的展望,卻有高達九成認為「比今年好」。

利率風向方面,高達八七.八%認為明年美國聯準會「會降息」,四七.九%認為時間可能落在「第三季」,認為最快在「第二季」降息者占二七.一%,僅一成二認為不會降息 。

林啟超分析,隨著美國可望在明年下半年降息,短天期債券比現金更有吸引力,長天期債券則具穩定金流的投資價值,因此以「飛龍在天」形容債市。至於股市,他形容為「或躍在淵」,在科技業補庫存及台股企業獲利料能成長兩成下,可望在水逆下震盪走揚。

在台股大盤指數方面,高達九成看好有機會站上「萬八」以上,而「萬八之上,萬九以下」的占比六七.七%,上看「兩萬」者僅八.八%。低檔區間以「萬六之上未達萬七」占比最高,達四五.二%,其次是認為「萬五有撐、不滿萬六」者,占比三八.七%。

高低點的出現時序上,統一投顧董事長黎方國認為,台股明年是「M型多頭」,第一、四季分別是台股最高與次高,第二季最易回檔,指數在年線「萬六」有支撐,高點上看一八六○○點。

同樣看好台股有機會上攻「萬八」的禮正投顧副董事長毛仁傑提醒,以企業獲利而言,庫存去化告一段落後的補庫存訂單,加上傳產基期低,估計明年台股獲利年增率將「由負轉正」,成長十五至二○%,整體獲利至少達三.五兆元,但仍不及二一年的四.三兆元及二二年的三.九兆元。在此條件下,企業獲利表現恐壁壘分明,「指數只是參考,選股至關重要」,他建議理性而冷靜、不盲目追高,是明年應有的投資心態。

凱基投顧董事長暨總經理朱晏民更樂觀,認為明年台股高點上看兩萬點,時間落在第四季,理由首先是反映AIPC開始陸續上市, 並支撐市場期待PC(個人電腦)將迎來換機潮;其次,以台股長期平均本益比為十五倍來看,兩萬點位置約當二四年預估獲利的十九倍,或二五年預估獲利的十六倍,這樣的評價其實頗合理。

至於他認為低點一六六○○點可能出現在第三季,主要是反映科技終端產品步入銷售淡季,導致客戶拉貨動能遞延,同時市場也將持續關注先進封裝CoWoS產能開出的進度,一旦稍不如預期, 將容易影響AI伺服器的放量時程,使股市震盪加劇。

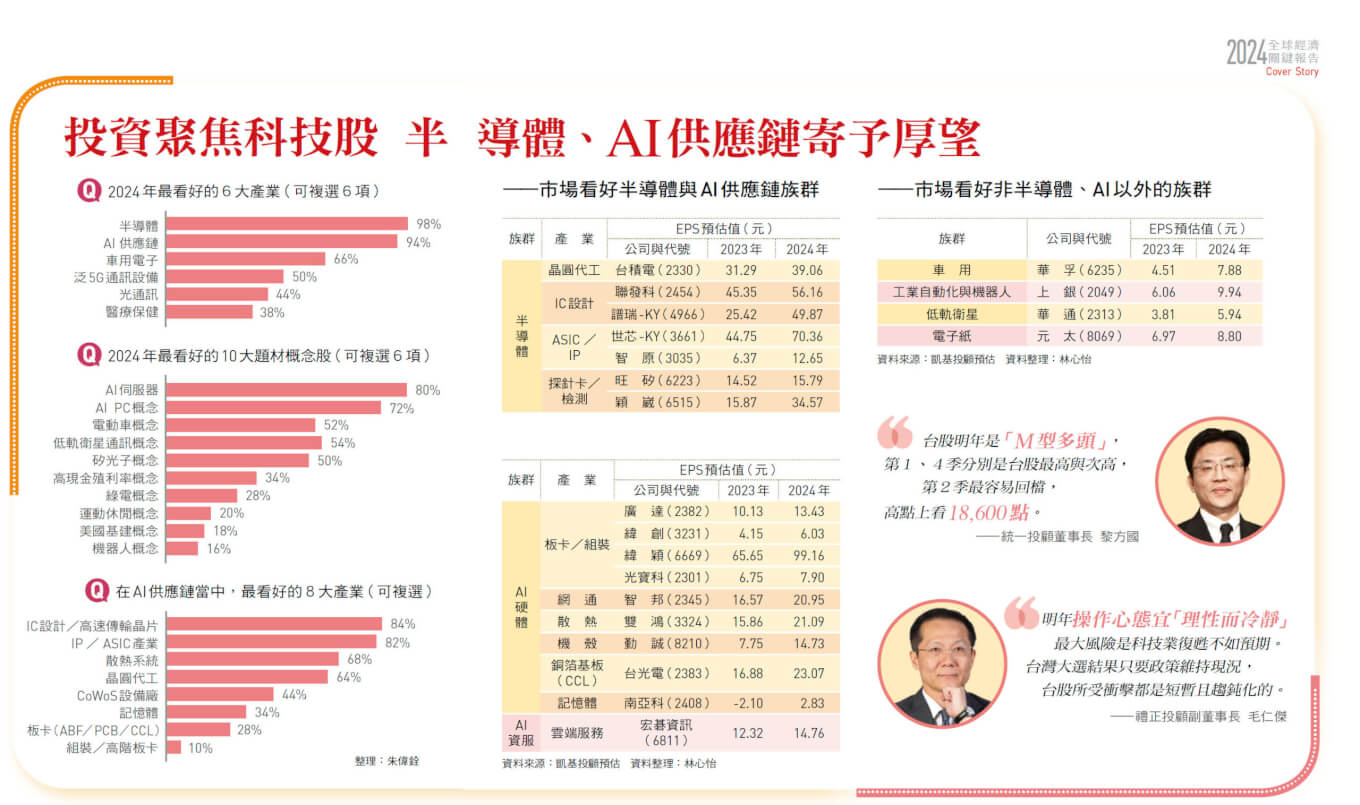

股神巴菲特有句名言:「在錯誤的道路上奔跑,跑再快也沒有用。」想選對股票,首先要挑對趨勢產業,今年調查結果顯示,明年最被看好的六大產業,依序為半導體、AI供應鏈、車用電子、泛5G通訊設備、光通訊、醫療保健產業,其中半導體、AI供應鏈獲壓倒性的票數,幾乎可並列冠軍。

野村投信國內股票投資部主管姚郁如分析,台灣經濟成長優於全球,科技股確實將是明年投資焦點,首推AI相關半導體、高速運算、伺服器等,電動車亦持續看多。其中,半導體今年陷入庫存修正,產值約為五三五○億美元,年成長率為負一○.九%,明年庫存修正完成後,半導體產值可望回升到六二四○億 美元,年成長率十六.八%。

姚郁如指出,AI帶動的族群還包括伺服器、散熱與電源供應、高速運算等也持續看好;而將AI功能搭載至PC、NB(筆記型電腦)與手機等終端電子產品的邊緣AI(Edge AI),也是值得關注的發展方向。至於傳產類股,則以綠能、機電為主。

也認同上述產業亮點的黎方國指出,除了AI伺服器之外,晶片廠及作業系統業者均開發出AI PC、AI手機,明年下半年可望問世,將帶動PC及手機供應鏈商機。而對應上述產業,值得留意的個股則包含先進製程的台積電、AI手機題材的聯發科, 另如聯詠、敦泰、CCL(銅箔基板)廠的台光電、PCB(印刷電路板)廠的金像電、矽光子題材的上銓、ABF的欣興、光通訊廠華星光。非電子族群中,則可留意運動休閒概念股的紡織、製鞋業,包括儒鴻、聚陽、豐泰、鈺齊等。

醫療保健產業方面,富邦投顧董事長蕭乾祥分析,三○年高齡保健品市場規模估達三九五.九億美元,是二二年的一.六八倍,長期商機明確之外,美國的《降低通膨法案》更會加速CDMO(委託開發暨製造服務)發展趨勢,預估三二年時CDMO市場規模將達一七二○億美元,是二二年的一.八三倍。

對應樂觀前景,台廠在藥物開發及製造端逐步建立優勢,有多家生技及藥品公司打入國際CDMO生產鏈,醫療相關類股含CDMO的保瑞、台康、台耀,癌症用藥的美時、東洋、南光,心血管用藥的中化 、東生華,都可留意。

本次調查特別探究熱門族群的次產業,在AI供應鏈當中的亮點細項上,看好比率逾六成的前四名,依序為IC設計/高速傳輸晶片、IP(矽智財)/ASIC(客製化應用晶片)產業、散熱系統、晶圓代工,後續為CoWoS設備廠、記憶體、板卡(ABF/PCB/CCL)與組裝/高階板卡。

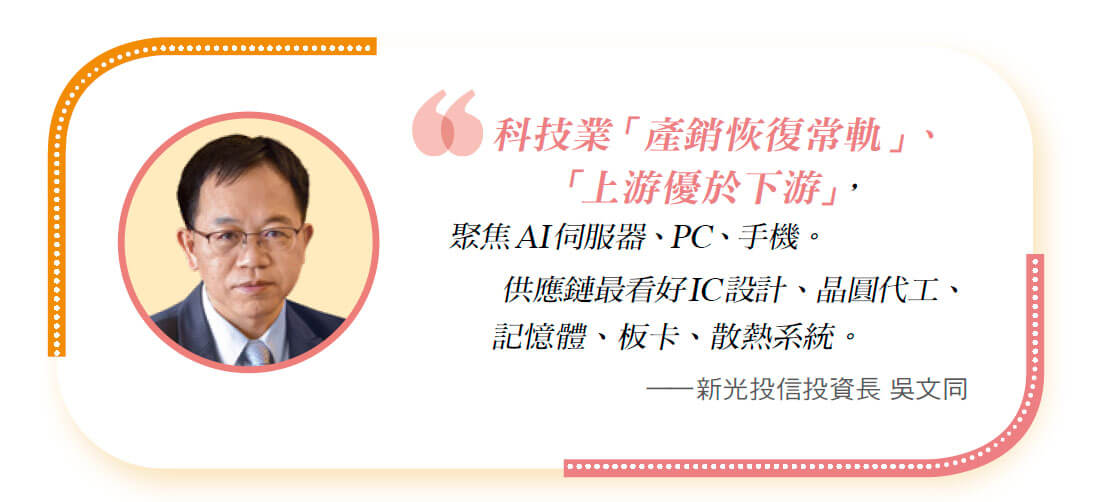

新光投信投資長吳文同認為,不同於今年AI下游組裝廠漲勢狂潮,明年在科技業產銷恢復常軌後,「上游優於下游」才是投資主流。亮點產業方面,最好從AI伺服器、AI PC、AI手機供應鏈著手,包括IC設計、晶圓代工、記憶體、板卡、散熱系統等,尤其看好IC設計後勢,IP/ASIC產業持續看好,雖然一線廠估值偏高,但不排除仍有強者恆強、帶動二線廠上攻的空間。

晶圓代工方面,優先看好掌握先進製程的廠商,可避開中國成熟製程廠開出後的殺價競爭。組裝廠的漲勢空間,可能不如今年來得大,應特別留意。蕭乾祥進一步指出,高算力的AI晶片採用先進製程生產,全球僅台積電有能力提供代工服務,包括NVIDIA、AMD等都是重要客戶;至於IP持續看好,是因雲端服務業者為降低對GPU(圖形處理器)的高度依賴,紛紛推出自行研發的ASIC晶片。

在板卡(含PCB/CCL)方面,晶片算力強大,訊號傳輸損耗的要求度更高,AI伺服器PCB層數是一般伺服器的兩倍,使CCL及PCB的單機產值是通用型伺服器的六至十二倍。組裝方面, 預估明年AI伺服器出貨量可望由今年的十九萬台倍增至三十五至四十萬台,台灣在伺服器市占率逾九成,AI伺服器的組裝商機優先由大廠承接,且因價格高,產值以及營收貢獻逐年快速放大。

ADAS主機板成長 隨自駕車水漲船高

在最看好的十大概念主題方面,看好比率逾五成的前五名皆為科技股,依序為AI伺服器、AI PC、電動車、低軌衛星通訊、矽光子,第六名起為高現金殖利率股、綠電、運動休閒、美國基建、機器人概念。

富邦投顧指出,電動車方面最看好充電樁與ADAS(先進駕駛輔助系統)主機板,國際能源總署(IEA)預估全球充電樁市場規模由今年的二十八. 五億美元成長至二五年的七十一. 八億美元, 而ADAS主機板,由於預期三○ 年全球Level 2以上的自駕車滲透率將逾四成,比目前僅約二%大幅成長,而台灣主機板產業領先全球,逐一打入汽車供應鏈,未來成長可期。

凱基投顧看好十大產業主題,分別是半導體產業、AI硬體、記憶體、雲端服務、車用電子產業、低軌衛星、電子紙、工業自動化、生技醫療與金融產業。理由除了AIPC將是明年下半年後驅動升級循環的重點,有望帶動PC與手機換機效應,此外,強勁的ASIC需求,也帶動設計服務與測試介面的獲利想像。另一方面,工業自動化設備將受惠製造業庫存回補,而低軌衛星與電子紙,則有機會逐漸從利基市場走向大眾化。

在個股方面,凱基投顧建議了二十三檔口袋名單可供參考,包括台積電、聯發科、譜瑞—KY、世芯—KY、智原、旺矽、穎崴、廣達、緯創、緯穎、光寶科、智邦、 雙鴻、勤誠、台光電、南亞科、宏碁資訊、 華孚、上銀、華通、元太、合一、中信金。

然而面對AI PC、AI手機與AI伺服器族群,有不同以往的操作策略與思惟必須留意,資深分析師蘇威元分析,目前的生成式AI是架構在「雲端」的應用,會有時間延遲發生,理想上是直接在「邊緣端」(如筆電、智慧型手機等)執行AI應用,而不必透過雲端,不僅可減少延遲,同時可保有隱私。

蘇威元舉例,高通最新的驍龍8 Gen 3處理器,以及聯發科最新的天璣9300智慧型手機處理器,均內建AI功能,可執行AI模型, 有機會帶動邊緣運算、IC設計相關概念個股。但必須注意邊緣運算、IC設計概念股的操作方向會不同於AI伺服器, 因IC設計股性較活潑、股本輕薄短小,會較著重在EPS(每股稅後盈餘)、毛利率的成長,以及單月營收成長的爆發力,因此需要特別留意個別公司業績的成長是否具有延續性,才能帶動股價的動能。

閱讀完整內容

本文摘錄自

龍年股債齊揚 五十位專家大預測

今周刊

2023/12月 第1407期

相關