降低離婚時的金錢糾紛

近年來,名人離婚、爭產的事件層出不窮,每每成為民眾茶餘飯後的熱門話題。台灣的離婚率不算低,根據內政部的統計,近10年,台灣平均的粗離婚率(編按:指某一特定期間的離婚對數,對同期期中人口數的比率)約為2.27%,而2021年台灣共有4萬7,887對夫妻離婚,平均每天有131對夫妻說再見。

撰文:林 竹

▲搞懂夫妻財產制度,對雙方都有保障。

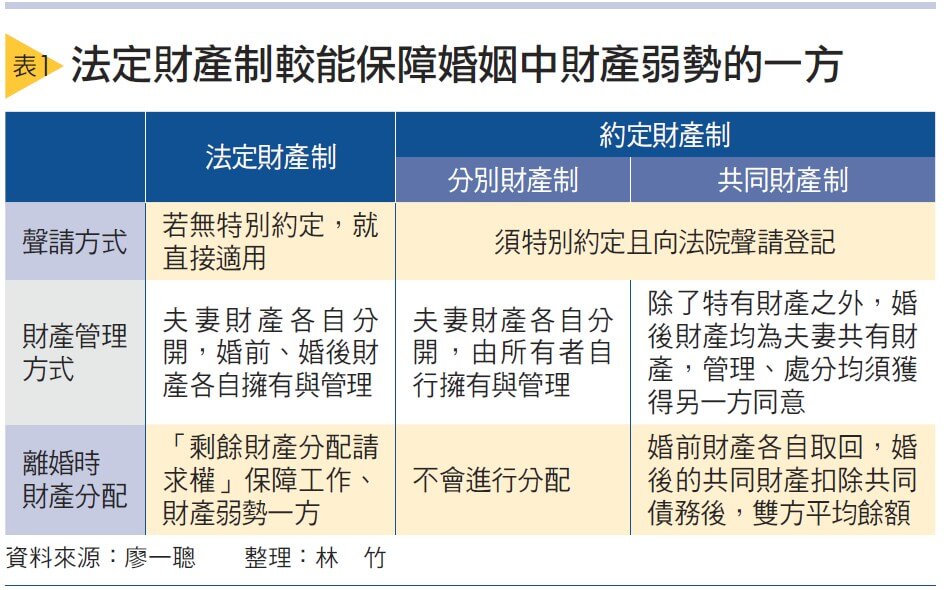

夫妻雙方若無特別申請直接適用「法定財產制」

根據《民法》第1004條、1005條規定,「夫妻得於結婚前或結婚後,以契約就本法所定之約定財產制中,選擇其一,為夫妻財產制」;「未以契約訂立夫妻財產制者,除本法另有規定外,以法定財產制為夫妻財產制」。也就是說,夫妻若無特定以契約訂立,就直接適用「法定財產制」。法定財產制是指,結婚前登記在夫妻2人名下的財產,仍為個人所擁有;進入婚姻後,婚前財產在婚姻中所產生的孳息,視為婚後財產(詳見Tips)。舉例來說,先生婚前有300萬元的股票,婚後仍然為先生所有,但是股票每年產生20萬元的現金股利,就屬於婚後財產。

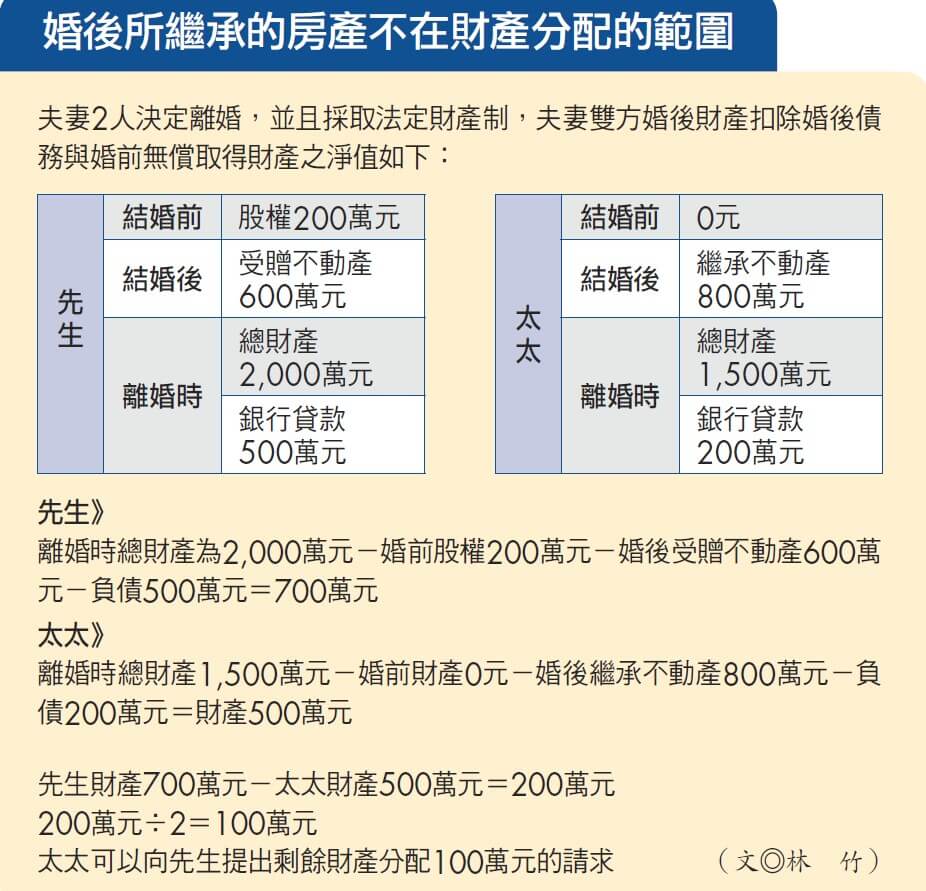

採取法定財產制的夫妻,離婚後會進入「剩餘財產分配」的階段,財產較少的一方,可以向財產較多的一方,請求雙方財產差額的一半,夫妻雙方婚後財產扣除婚後債務與婚前無償取得財產之淨值,雙方平均分配剩餘財產的差額。

特有財產是指,夫妻專屬的財產,例如:醫生工作時所用到的醫療器材或收到的贈品(有贈與人書面聲明給其專屬的特有財產)。而婚後雙方的薪資或獎金等,如果沒有特別約定,視為共有財產。

廖一聰表示,實務上採取法定財產制的夫妻為多數,主要是多數民眾不知道夫妻財產有哪些分類法,因此就根據《民法》的規範,直接套用法定財產制。法定財產制是保障夫妻關係中沒有工作、收入較低的一方,也是夫妻離婚爭產的主因;而約定財產制必須先約定才能適用,而且各有優缺點。他建議,最好在進入婚姻前,雙方就先開誠布公就財產分類達成共識,以免日後離婚時,因為財產而撕破臉,反而得不償失。