誰能夠複製「華城模式」?

國際減碳趨勢明確,我國則有邁向2025非核家園目標,積極推動新能源政策,提高再生能源比重,搭配台電強韌電網計畫開源節流,能源股夢幻隊奮起!

文/黃俊超

執政黨獲得總統大選勝利,不過失去國會過半的優勢,預期未來四年在政策推動上,恐將不如過去四年那麼順利,尤其是型態明顯對立的軍工、核能等相關議題,不過,隨著國際減碳趨勢,加上企業需求不斷成長,前些年又受到疫情肆虐影響,導致目標進程已有延誤,對於持續推動再生能源相關法案,基本上較容易取得一定程度的共識。

我國於二○一六年五月啟動能源轉型,以「減煤、增氣、非核、展綠」為發展方向,明訂二五年再生能源裝置容量二九GW的政策目標,以太陽光電二○GW及離岸風電五.六GW為推動主軸,同時布局前瞻能源,如地熱、生質能、海洋能、氫能等,並於一九年及二三年修正《再生能源發展條例》,優化推動法制環境,確保電力穩定供應,兼顧降低空汙及減碳,加速達成淨零轉型願景。

▲台電強靭電網計畫,帶動重電、電線電纜業訂單暢旺 組合照片

根據行政院二三年十一月公布目前推動狀況及成果顯示,一六~二二年新增再生能源外的大型機組容量淨二五二萬瓩電源,此外,至二三年十月太陽光電累積設置量十一.六六GW,風力發電(含陸域與離岸)累積設置量三GW,合計十四.六六GW為一六年時的七.六倍,再生能源發電量由一六年約一二七億度,預估至二三年已成長至二七五億度,其中綠電占比達十%。

美國在二二年再生能源總電力占比約二一%,超過核電的十九%,其中太陽能與風力發電比重提升至整體的十四%,也超過燃煤發電的二○%,天然氣是最主要發電來源約三九%;德國則於去年關閉最後三座核電廠,燃煤占比於三成,風能二二%、燃氣十三%、太陽能十%。而台灣於二二年再生能源發電量超越核電,去年再生能源成長至八.九%,核能則降至六.三%。

台灣能源高度仰賴進口,邁向減碳更也必須持續充足供電,解決現有傳統電網系統瓶頸,運用資訊、通信與自動化科技,在發電、輸電、配電,裝設電腦監控設備及系統,透過設備雙向溝通能力,讓供電量及用電量數據數位化、可視化,並對其中資訊加以整合分析,達到電力資源的最佳配置,提升電力系統運轉效率、供電品質及電網可靠度,並促進再生能源擴大運用與節能減碳。

半導體是台灣成為全球焦點的最大關鍵,尤其是神山台積電(2330),據統計資料顯示,二○年台積電耗電量一六○億度、佔台灣總用電量五.九%,二一年為一九一.九億度、占七.二%,彭博社推估,二五年台積電耗電量將占台灣整體十二.五%,而這尚未包含未來將陸續興建的晶圓廠,尤其隨著先進製程技術演進,光是一座三奈米廠年耗電量就將達到七○億度,更先進的二奈米與一奈米可能將超過一百億度。

開源與節流同時進行

想要達到至少供需平衡,不外乎要做到開源與節流,開源部分由後幾篇文章詳述,在節流方面,目前最重要的是台電於二二年九月公告將投資五六四五億元,合計十年時間分階段完成「電網強韌建設計畫」,擬將集中式電網改為分散式,若逢突發事件,可有效先縮影響範圍與縮短復電時間,台電強調,減少電力運輸距離是降低電網風險的解藥,規劃由燃氣機組及再生能源等電源,就近直供科學園區及產業園區等用電中心。

另外,汰換電力電網系統,降低停電事故發生的機率也是重要方針。傳統電網從發電端經電力傳輸、配送到用戶端,為單向式集中發電輸出,以長久累積用電負載,分析並預測開發電源與運轉調度,而智慧電網則強調分散式電源,當分散式區域電力發生剩餘或不足,在配電網區域內或區域間進行電力交換,不再固定由特高壓流向高、中、低壓的單向潮流,而是進行供電端到用電端雙向調度與控制。

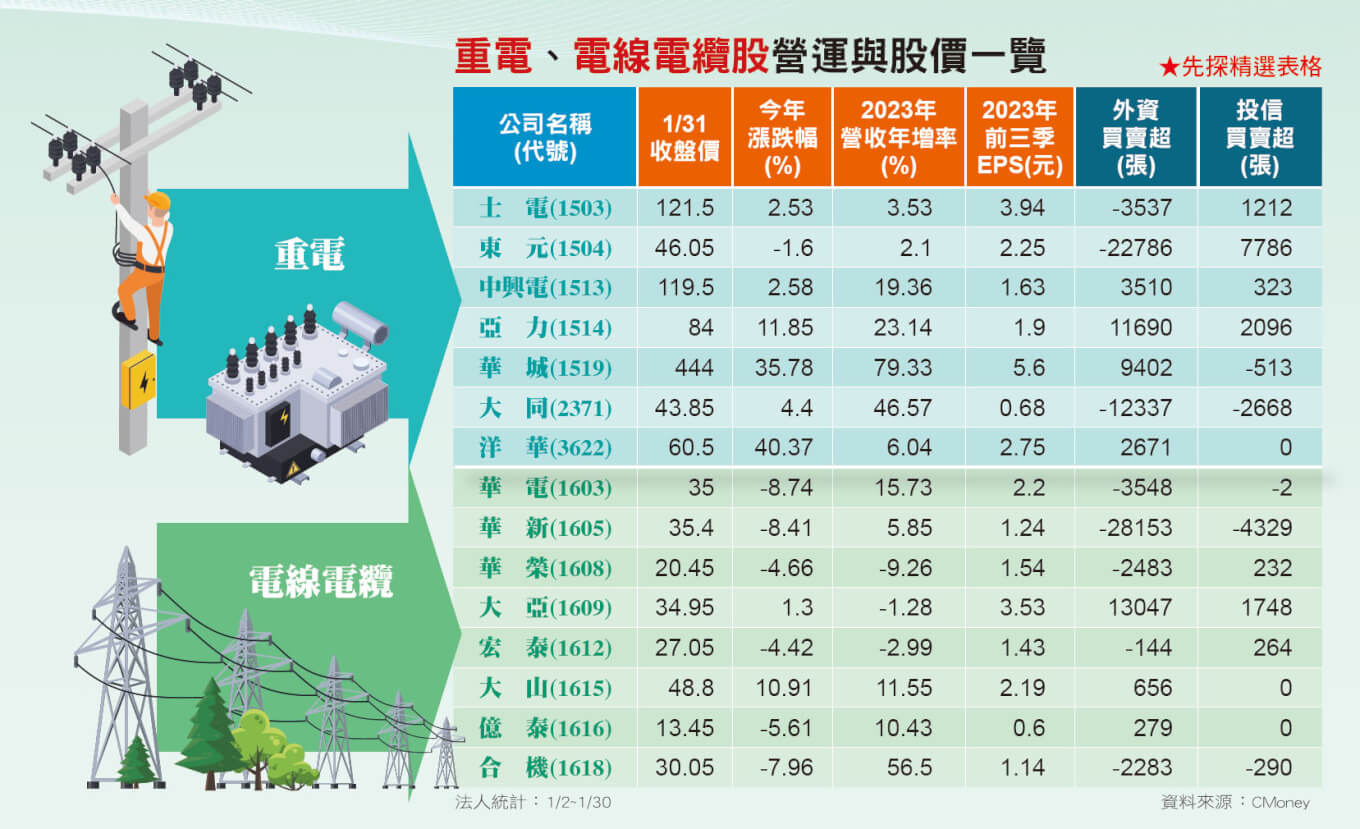

台電的強韌電網計畫,大大造福台灣的重電、電線電纜、儲能與智慧電錶等產業,尤其是重電類股,以華城(1519)為指標,股價從去年初約莫五○元附近,至今最高上漲至四五九元,過去主要為資產題材的士電(1503),一度衝高至一七四元,亞力(1514)最高來到九二.五元、中興電(1513)最高則為一四七元。

華城去年十一、十二月營收分別為十六.九二億元、二五.七五億元,連續創下歷史新高,第三、四季業績皆較前一年度同期成長超過一倍,且第四季呈現逐月業績年增率全都超過一倍,主要架構在民營與外銷銷售增加,統包工程案依投入成本比例認列,法人預估第四季單季營業利益將達十二億元,帶動全年每股稅後純益突破九元。

營運脫胎換骨,總經理許逸德表示重電業有三個商業模式及特性,一是前期大量資本投入、設備回收期長,然前幾年受疫情影響短期間無法建廠,二是技術,三是長期開發客戶;此外,華城外銷以美國為主,而競爭對手韓國遭課反傾銷稅二四%,中國因貿易戰關稅拉高至二五%,台灣廠商則因此而受惠。先進國家基礎建設須因應竟零排碳趨勢,等於過去的建設必須在未來三到五年內重建,加上基礎建設多包含電力設備與道路建設,帶動商機蓬勃發展。

華城外銷比重持續攀高

展望後市,華城成長動能依舊強勁,主要可分為三大區塊,外銷、台電強韌電網計畫以及綠能,二三年分占營收比重為三六%、三六%與三二%,尤其外銷受惠美國二一年基礎建設法案、二二年削減通膨法案,帶動二三年獲利占比超過五成,公司在法說會上表示,根據目前在手接單狀況,預期今、明年外銷佔比將持續提升擴大,今年有機會超過四成,明年則朝向挑戰五成邁進。

洋華轉型持續發酵。自一八年起,觸控面板朝工控等利基型市場,而機電業務主要提供電線電纜接頭,客戶為電線電纜業者,終端客戶為台電,受惠於強韌電網建設計畫,搭配大股東合機(1618)去年拿下台電超過四二億元訂單,洋華機電業務至去年第三季占營收比重已大幅提升至七六%,成為主要獲利來源。

獲利能力隨著產品組合結構性轉變而明顯提升,洋華毛利率從二一年第四季的二○.七二%,二三年第三季已提升至三九.七一%,營益率則從四.二五%大躍進成長至二九.五八%,二三年前三季稅後純益四.一六億元追平二二年全年表現、EPS二.七五元,法人預估全年有四元以上實力,預期台電訂單將仍至少有三~五年需求,搭配光電部門邁向復甦,今年營運可望更勝去年。

台電強韌電網計畫中,約有一一○○億元的電線電纜、智慧電網與配電系統標案,從去年下半年陸續釋出超過五百億元標案觀察,電線電纜業者包含華電(1603)、華新(1605)、億泰(1616)、合機(1618)、大亞(1609)、宏泰(1612)、大山(1615)、華榮(1608)等,幾乎人人有獎,去年業績多已有成長跡象,不過其實仍是過去的標案,隨著標案持續性釋出,代表著未來幾年營運成長空間相當值得期待。

閱讀完整內容

本文摘錄自

2024能源股夢幻隊

先探投資週刊

2024/2月 第2285期

相關