財報空窗期的選股法則

2024 選股不選市

國際股市多頭派對方興未艾,台股維持良性類股輪動格局,搭配高價股帶動比價效應,又逢財報空窗與作帳行情,可持續擇強操作,然也須留意聯準會點陣圖變化。

文 ● 黃俊超

預期升息循環已經結束,國際多個主要股市表現亮眼,在歐洲方面,主要股市包含德、英、法都已創下歷史新高,印度股市突破七萬點大關,美國道瓊指數與歷史高點距離僅剩約一個百分點,S&P 500與費城半導體指數也逐漸逼近史高,而日股與台灣加權指數,目前持穩在今年高點附近,維持震盪以上至盤堅格局。

相對弱勢的中國股市,近期更是雪上加霜,國際信評機構穆迪下調中國、香港與澳門的主權評等展望,由穩定至負向,也下調了阿里巴巴和騰訊在內的十八家中國企業、中國八家銀行的評等展望。中國上證指數再次上演三○○○點保衛戰,港股近日一度跌破一六○○○點關卡,資金有加速外逃跡象,依舊是偏空趨勢。

▲台股欲挑戰高點,龍頭台積電表態是最大關鍵(官網)

地緣政治風險是難解習題。世界上目前仍有兩場實體戰爭,以及一場看不見而長期、又將影響未來整體發展的美中對抗。全球最大經濟體美國,與第二大經濟體中國,從川普時期的貿易戰,歷經疫情肆虐,到近期互相的晶片、石墨禁令,這場看不到的戰爭將改變未來總體經濟表現,也關乎台灣的未來發展,目前已可看到經濟上明確此消彼漲的現象,也形成一個地球兩個陣營,民主與共產各自表述的體系。

中國國家主席習近平貫徹「既要又要」政策,且為了救市,兩大國資保險公司中國人壽與新華人壽,成立五○○億人民幣的私募股權證券投資基金,然而要對抗外資龐大賣壓,八月至十一月共計賣超一七二○億人民,加上房地產連環爆,也逐漸蔓延至金融業,雖然不至於快速衰退,不過與重返成長恐有段距離,也需要時間,仍是總體經濟的不確定因素之一。

市場已將重點擺在何時降息,並預計最早將發生於明年三月,而素有聯準會傳聲筒支撐的華爾街日報記者Nick Timiraos表示,若預期降幅過大,將導致金融環境過於寬鬆,無法為經濟活動與通膨帶來抑制效果,也點出考慮降息的兩大情境,一是經濟持續放緩而失業率上升速度超出預期;二是經濟表現佳但通膨下滑速度較預期快。若從十一月的CPI數據來看,降息可能不會那麼快展開。

簡單來說,目前這段期間處在升息循環結束與開啟降息循環的交界期,統計近半世紀以來的四次循環,包含一九八○年代大通膨、網路泡沫、金融海嘯與新冠肺炎疫情爆發,以S&P 500指數為基準,停止升息有三次上漲,幅度介於二○~三○%,僅網路泡沫時期下跌逾十%,開始降息時則是四次都走跌,幅度介於二○~四○%,停止降息後則會邁向下一個新高。

停止升息不等於降息,但是會帶來預期心理,基本上就是現在,然而真正開始降息,一方面是利多實現,另一方面則是經濟成長趨緩甚至衰退。統計法人對於明年台股看法,多數預測加權指數高點將超過一八○○○點,也就是有機會挑戰歷史新高,AI趨勢持續發酵,加上消費性電子谷底已過,此外,明年台灣與美國都有總統選舉的題材性利多。

出口可望連五季走揚

財政部公布十一月出口三七四.七億美元、年增三.八%,為十六個月來最佳,且預期十二月將維持正成長,能夠翻正主要受惠AI商機、科技新品拉貨,尤其資通與視聽產品出口九三.七億美元、年增七四%,規模、年增率皆創歷史單月新高,主計總處預期自今年第四季至明年第四季,將會連五季上揚,不過進口二七六.七億美元、年減十四.八%,連續第十三個月年減,預期恐將是近十四年以來最大降幅。

從上市櫃公司十一月整體營收來看,雖是月減四.九%至三.五三兆元,不過年增三.六%則是近十二個月以來,首度繳出正成長的成績,也是歷年同期次高,累計前十一個月營收三六.一二兆元,較去年同期減少八.八%,下滑幅度收斂,顯示產業庫存去化接近尾聲,且需求也漸有回溫跡象。

近期股王世芯KY(3661)持續創高,持續帶動比價向上效應,再加上大多數次產業最壞狀況已過,不少低基期個股出現補漲,整體氛圍搭配財報空窗期,又外資將放假而內資當家,部分強勢股縱然營運成績不盡理想,但是獲得題材與籌碼面加持,波段漲幅甚至高於績優股,若沒有系統性風險干擾,預期台股將可望持穩震盪至盤堅以上格局。

展望明年,AI毫無疑問是趨勢所在,相關半導體、設備、零組件、代工等廠商,營收占比可望明顯攀升,擴大應用與延伸則將會是新的機會,且龐大的資料量建構在高速網路傳輸速度之上,網通基礎建設也仍會是焦點所在。另外,消費性電子雖然復甦幅度難以預測,不過至少已經脫離谷底,應可繳出優於今年的成績。

傳產類股近期主要維持以政策相關的重電與電線電纜、風電與儲能、汽車、航太與軍工、成衣與製鞋、內需股等類股的良性輪動,然而必須留意與中國具有高度連結的產業,例如水泥、鋼鐵等相關原物料,在中國經濟真正落底之前,可能仍要面對不少的考驗,不過若出現戰爭結束的好消息,則重建帶來的商機,將可能是轉捩點。

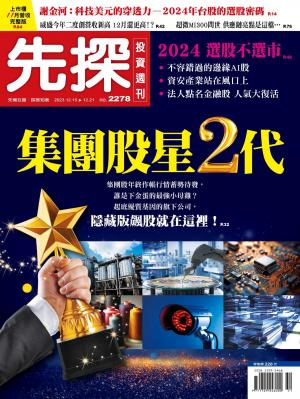

英業達奪IC設計廠訂單

台積電(2303)第四季營收目標為一八八億~一九六億美元,以匯率三二元計算落在六○一六億~六二七二億元,十月與十一月營收共四四九二億元,已是財測的七一.六~七四.六%,要達標應該不是問題,不過目前新台幣兌美元匯率約三一.五元,第三季的匯兌優勢,在第四季恐有部分須回吐,出口業者都會遇到同樣的狀況。

AMD推出的MI300X新品配備一九二GB的HBM3記憶體,與Nvidia兩強之間產品之間效能評比是一回事,更重要的是提供眾家大廠能有選擇的空間,且預期相對較低的價格,也將會是競爭力的一部分,推升近期AMD股價強勢表態,帶動台灣相關概念股雨露均霑,如台積電、技嘉(2376)、嘉澤(3533)、華擎(3515)與ODM代工廠等。

英業達(2356)公布第一季發布的VectorMesh嵌入式神經網絡處理器,具有低功耗、高效能、高彈性架構三大優勢,結合從模型訓練、設計及SoC整合到晶片量產階段,一站式且客製化設計的IP導入與整合服務,解決IC設計公司的痛點,已與兩家國際IC設計大廠簽約,除了顯示有能力自研AI晶片並具出貨外,還從下游硬體轉攻上游IP,股價跳空上漲。

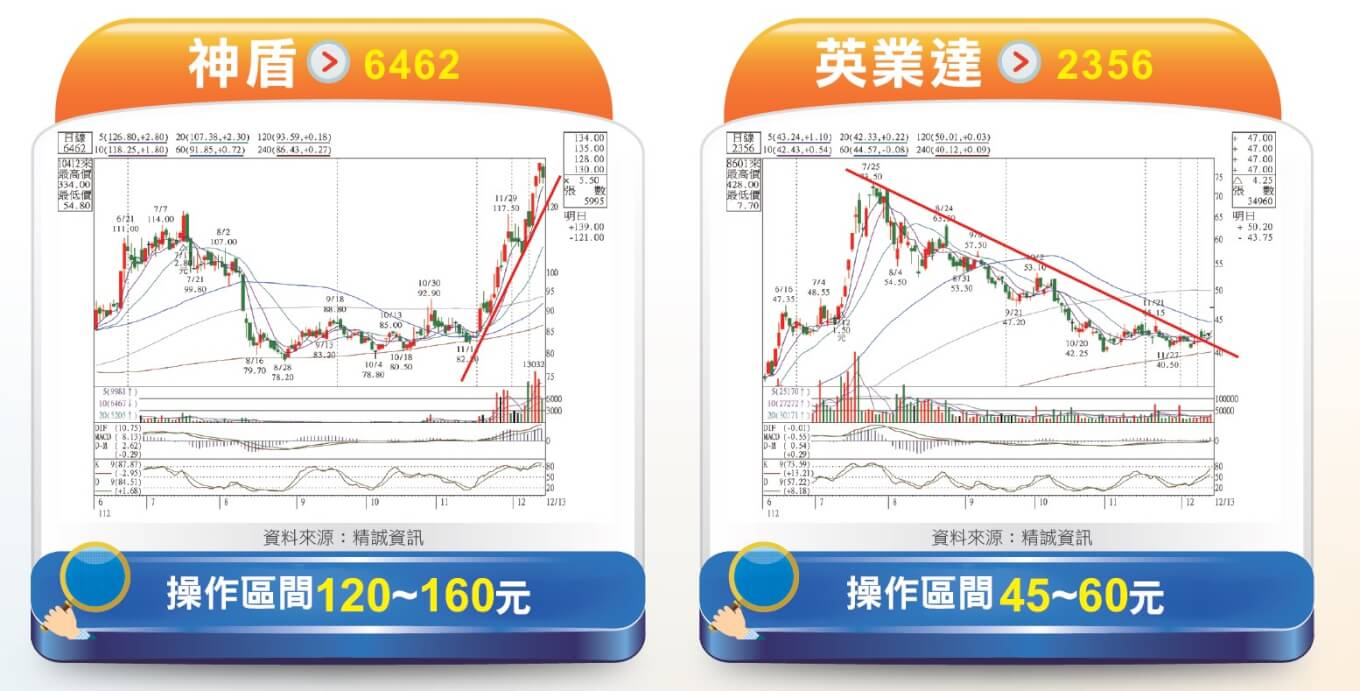

近年陷入連續虧損的神盾(6462),近期股價卻有不錯表現,美系外資報告看好,本業將受惠智慧手機半導體需求復甦,然而今年虧損仍將擴大,業外則因轉投資十餘家公司,包含安國(8054)、晶相光(3530)等,可望大幅貢獻營運動能,上調明、後年的每股盈餘預期將由虧轉盈,雖重申減碼不過卻上調目標價至一○○元。

神盾業外確實可望有不小的貢獻能力,而在本業方面,全球首創指紋辨識類比AI晶片,將有效提升精準度,另外市場則有兩個傳聞可留意,一是取得韓系廠商TWS無線耳機晶片,另一個則是目前已應用於NB的dToF(direct-ToF)解決方案及P Sensor,明年首季將可望打入韓國手機大廠,若能成真,則轉虧為盈的機率將大幅提升。

閱讀完整內容

本文摘錄自

2024 選股不選市

先探投資週刊

2023/12月 第 2278期

相關