自用住宅賣舊換新,可享節稅優惠

換屋族申請重購退稅須注意哪些事?

撰文:林帝佑

▲楊文財攝

小陳在2022年出售了舊家,並在同年度搬進了2年多前購買、甫完工的預售屋。在賣出舊房子時,他繳納了多筆規費、稅費,但同時忙著搬家等瑣事,小陳便「單子來、錢出去」,並未多想節稅等事宜,直到今年報稅季,他才想起「好像有一些節稅的權益可以爭取」?

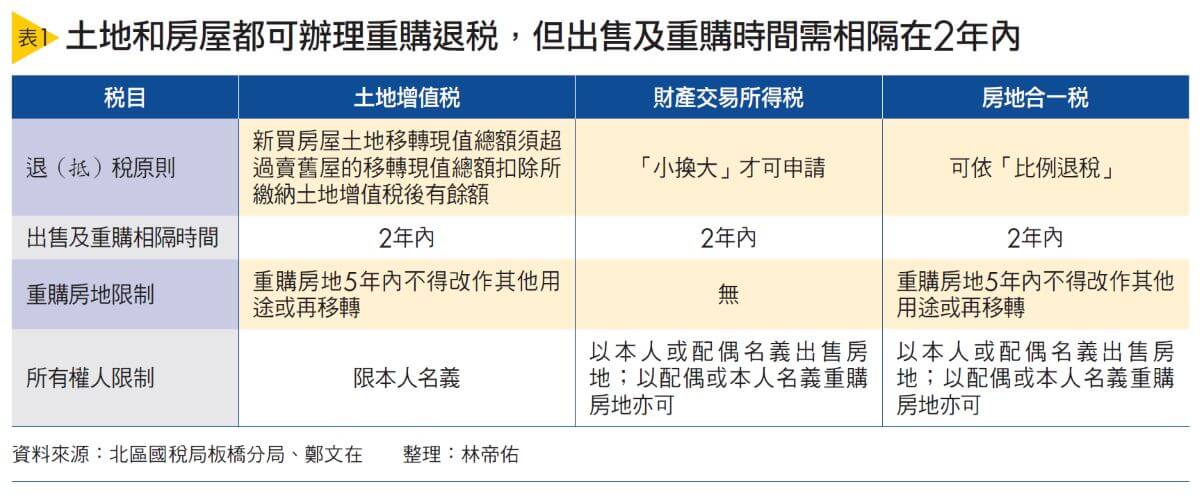

「政府打擊投機客炒房不勞而獲,對自用住宅則有重購退稅的優惠。」正業地政士聯合事務所所長鄭文在說。因此土地增值稅、房屋交易所得稅,以及新制的房地合一稅等,都有相關的規範,納稅義務人可以提出申請,保障自用的權益(詳見表1)。

買賣房屋時,正常情況下是同時交易土地和房屋兩個部分,所以在稅費上,亦須拆成土地跟房屋來看,這兩者都可以辦理「重購退稅」。

土地》賣舊屋未申請自用優惠買新屋時仍可申請

針對土地,賣出時,因為「漲價歸公」的概念,所以賣方需繳納「土地增值稅」。高源不動產估價師事務所所長陳碧源表示,一般的土地增值稅是採累進稅率徵收,分為20%、30%、40%,共3個級距。

針對自用的民眾,則有「一生一次」及「一生一屋」的優惠,皆適用10%稅率,申請的相關規定不同,「一生一次」每個人一輩子只能申請1次,適用條件較寬鬆;「一生一屋」無次數限制,不過必須用過「一生一次」後才可申請,且適用條件較嚴格(詳見表2)。

賣出後,若買新屋,鄭文在表示,不論賣出時,是否有申請自用住宅的「一生一次」或「一生一屋」的自用優惠,只要符合《土地稅法》規定之自用住宅用地,就可以辦理重購退稅。不過舊屋跟新屋都有一定條件要符合:

1.舊有房產

①原有之自用住宅用地,賣出前1年無營業使用或出租。

②土地上有房屋,該房屋是土地所有權人本人、配偶或直系親屬所有。

③土地所有權人本人、配偶或直系親屬的戶籍需設籍於該房屋。

2.新購房產

①原出售土地及新購土地所有權人需為同一人。

②土地上房屋,需為土地所有權人本人或配偶、直系親屬所有,並辦竣戶籍登記。

③新購房屋沒有任何營業使用或出租。

④都巿土地最大適用面積為300平方公尺、非都巿土地最大適用面積為700平方公尺。

⑤新買房屋的土地移轉現值總額,必須超過賣舊屋的移轉現值總額扣除所繳納土地增值稅後有餘額,才能退稅,退稅金額以已經繳納的土地增值稅為限。

舉例來說,出售自用住宅土地公告現值為100萬元,已繳納之土地增值稅為5萬元,相減後,淨值為95萬元,亦即新購土地之公告現值需大於95萬元才可退稅。假設新購土地的公告現值為98萬元,可申請3萬元的退稅;假如新購土地的公告現值為105萬元,雖然105萬元減95萬元為10萬元,但因為繳納的土地增值稅為5萬元,所以重購退稅最多就是5萬元。

另外有3件事情要特別留意:首先,不論是「先買後賣」或「先賣後買」,買賣時間都必須間隔在2年內才能辦理重購退稅,起算日期為訂立買賣契約日,但若是買預售屋,則買進日是以移轉登記日為準,因此若先賣出舊屋,要注意新買的預售屋能否在2年內完工並完成移轉登記、辦理戶籍登記。

第2件事,若辦理重購退稅,針對新購之土地,自其完成移轉登記日起5年內,不能再移轉或做其他用途,包含贈與給配偶、出租、遷出戶籍等,否則會被國稅局追回原退還稅款。

最後,重購退稅的請求權時效以最後買或賣的立約日起算10年內,納稅義務人只要備妥買賣的相關文件、存摺、申請書等,至原賣出舊有房產的縣市之稅務機關辦理即可。

房屋》舊制僅限「小換大」新制則可按比例退稅

房屋交易的重購退稅方面,要先看出售時是用舊制的「財產交易所得」還是新制的「房地合一稅」,因為兩者規定不同,以2016年1月1日為界,在此之前取得者,出售時適用財產交易所得稅,在此後取得再出售,則為房地合一稅。

住商不動產企劃研究室執行總監徐佳馨說明,唯一例外的情況是繼承,因為繼承的時間點並不可控,所以若出售繼承而來的房產,屬於被繼承人在2015年12月31日以前取得者,可視新舊制稅額擇優申報;但假設該房產為被繼承人在2016年1月1日後取得,仍應採新制,但可將被繼承人持有時間合併計算。

若為財產交易所得的重購退稅,需要同時符合以下條件:

1.舊有房產、新購房產皆需為納稅義務人本人或其配偶所持有,且在出售及新購時,需有納稅義務人、配偶或直系親屬辦竣戶籍登記。

2.舊有房產賣出前1年無營業使用或出租。

3.不論先買後賣或先賣後買,兩者的移轉登記日必須間隔在2年內。

4.新購自用住宅的房屋價額,必須超過原出售金額。5.納稅義務人出售自用住宅房屋已繳納該財產交易所得部分之綜合所得稅。

鄭文在解釋,財產交易所得稅是跟每年5月的綜合所得稅一同申報,所以出售舊有房產後,不論是否已購置新的自用住宅,都需在隔年申報財產交易所得。若在同年度買賣,重購退稅可於隔年申報綜合所得稅時一併申報;若先買後賣,則可在賣出隔年,申報綜合所得稅時一併申請重購退稅;若先賣後隔年再買,則出售後1年應先申報財產交易所得,之後再隔1年申請重購退稅。

如忘記申請重購退稅,據《稅捐稽徵法》規定核課期間為5年,例如:若售屋後,納稅義務人於2021年新購自用住宅,2022年可申請重購退稅,若忘記申請,最遲可在2027年申報綜合所得稅時提出。

適用房地合一稅者,重購退稅的條件與前述舊制條件第1點至第3點相同,最大差異在於可依「比例退稅」及申報時間。

舊制的重購退稅只能「小換大」,簡單來說就是新屋價格必須高於舊屋者才可以申請,而房地合一稅可依照重購價額占出售價額的比例退還。舉例來說,若以2,500萬元出售舊有自用住宅,並繳納50萬元的房地合一稅,隔年以2,000萬元買進新的自用住宅,就可以申請退還40萬元的稅款(50萬元×(重購價額2,000萬元÷出售價額2,500萬元))。如果是小換大,退還金額以已繳納之稅款為上限。

房地合一稅申報是在完成所有權移轉登記日的次日起算30日內要完成,如果要申請重購退稅,先賣後買者,可在重購移轉登記日5年內申請;先買後賣者,可在申報售屋的房地合一稅時一併申請,如當下遺漏,需在重購移轉登記日5年內申請,故假設2022年買屋,需在2024年前賣掉舊屋,並在重購的5年內,即2027年前完成退稅。

不過要特別留意,跟土地增值稅的重購退稅規定相同,若申請了房地合一稅的重購退稅,重購後,新屋5年內亦不能改作其他用途或再行移轉,否則會被追回退還之稅款。

閱讀完整內容

本文摘錄自

換屋族申請重購退稅 須注意哪些事?

Smart智富

2023/6月 第298期

相關