台股|AI、VR/AR有突破性發展 2024年布局好時機

去年底OpenAI 發表的ChatGPT 驚艷全世界,使AI 再度成為全球最發燒的話題,相關股票的市值也水漲船高,而台灣有許多公司切入輝達(美股代號NVDA)、超微(美股代號AMD)2 大GPU 廠商,以及美國4 大雲端服務商的供應鏈,因此出現許多投資機會。加上2024 年電腦和手機提升至足以使用AI 軟體的規格將成為關注焦點之一,雖然主要成長會落在2025年,但預期相關題材有望先於2024 年發酵,是適合提前布局、選標的的時刻。

AI 發展兩重點HBM、CoWoS 也應重視傳統業務復甦力道

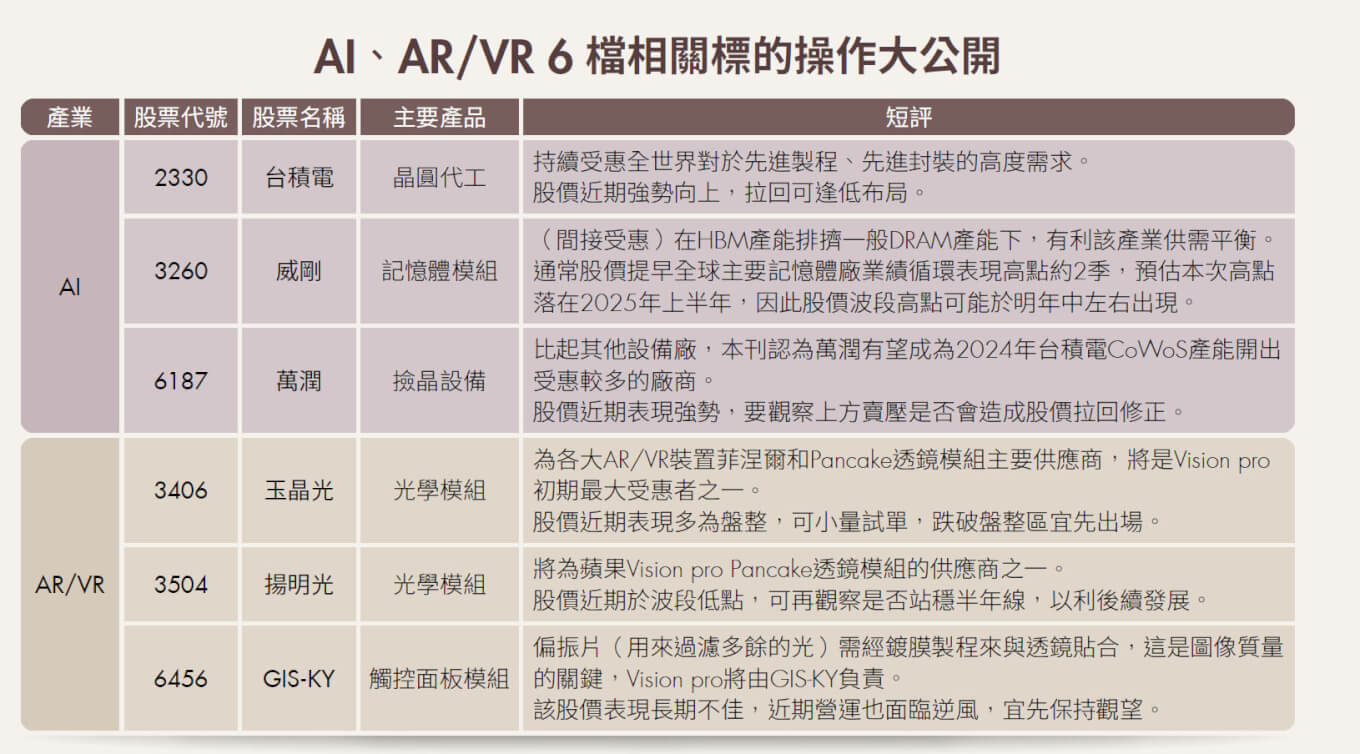

今年AI 相關技術發展有兩大重點,分別是高頻寬記憶體(HBM)和先進封裝(主流技術為CoWoS)。他們的興起主要是摩爾定律的發展來到尾聲,為了持續按照這定律增加晶片效能,而將晶片堆疊封裝。由於技術困難、成本高,在過去不是關注重點,但如今AI 伺服器需求大增,高規格的HBM 和先進封裝供不應求。

台股在HBM 沒有直接明顯受惠廠商,但隨著HBM 產能增加,可能部分排擠到一般DRAM產能,間接地有助於整體DRAM市場供需平衡,有利報價表現。記憶體市場供需平衡的掌握很重要,像是威剛(3260)先前記憶體跌價時買入大量低價庫存,近期就開始受惠報價的提升,而產能的排擠有望拉長其受惠時間。

CoWoS 製作困難且涉及高階半導體技術,因此傳統封測廠較難參與,主要廠商是台積電(2330)。今年產能有不足的狀況,但隨著台積電陸續開出產能,2024 年相關的設備廠也將挹注更多成長動能,包括萬潤(6187)、辛耘(3583)、弘塑(3131)等都值得關注。

不過整體來看,許多公司除了AI,主要業務仍是傳統伺服器、個人電腦、手機等,而這3 個市場目前都正緩步落底,靜待明年需求回溫,建議投資人挑選標的時,不只要考慮長線AI 發展,也不容小覷短期一般業務的復甦力道,台積電就是最好的例子。

光學模組為關鍵零組件 玉晶光業績、股價可期

蘋果今年6 月初發布新產品Vision pro,預計明年春季發售,AR/VR 產業有望掀起繼元宇宙後的另一波新潮流。Vision pro 在硬體方面遠超目前主流產品規格,本刊認為比起其他零組件,光學模組和顯示面板更為關鍵,因為AR/VR 使用者所追求的正是畫面足夠真實所帶來的沉浸式體驗,其中包含4 個重要參數:解析度、顯示訊號更新率、視角(Field of View,簡稱FOV)、像素反應時間。

而提升這些參數表現的就是光學模組Pancake 和顯示器Micro OLED。後者的主要供應商是Sony,台廠較無受惠,因此以下內容將聚焦於光學模組。

上述所提及的4 個重要參數,FOV 是光學模組主要影響的參數,代表人眼所能看到的空間範圍,完全的沉浸式體驗FOV 須達水平120度、垂直135 度。以水平來說,正常人單眼最大可達160 度,雙眼可達200 度,而180 度被認為是完全沉浸式體驗的標準,Pancake 透鏡模組理論上能達到200 度,技術上還有成長的空間。

這一兩年所發表的AR/VR 裝置大多使用Pancake 透鏡模組,相較於以往的菲涅爾透鏡,鏡片重量約減少40%,大大緩解了頭戴式裝置厚重所帶來的不適,加上Pancake 擁有可調節屈光度的特性,在未來發展下,近視約50 度∼500 度者不用配戴眼鏡,即可清楚對焦裝置中的畫面。不過相較於菲涅爾透鏡,Pancake 的單價也提升了10 倍,成為光學鏡頭廠商的競爭賽道。

主要領導廠商為玉晶光(3406),該公司是全球AR/VR 技術較為領先的光學模組供應商,客戶包括Meta(美股代號META)、Sony,預計蘋果Vision pro 也將由玉晶光負責,雖然初期出貨量不大,但蘋果率先採用更高規格的3片Pancake 透鏡模組,預期其他廠商也將跟進,帶動相關供應鏈表現。

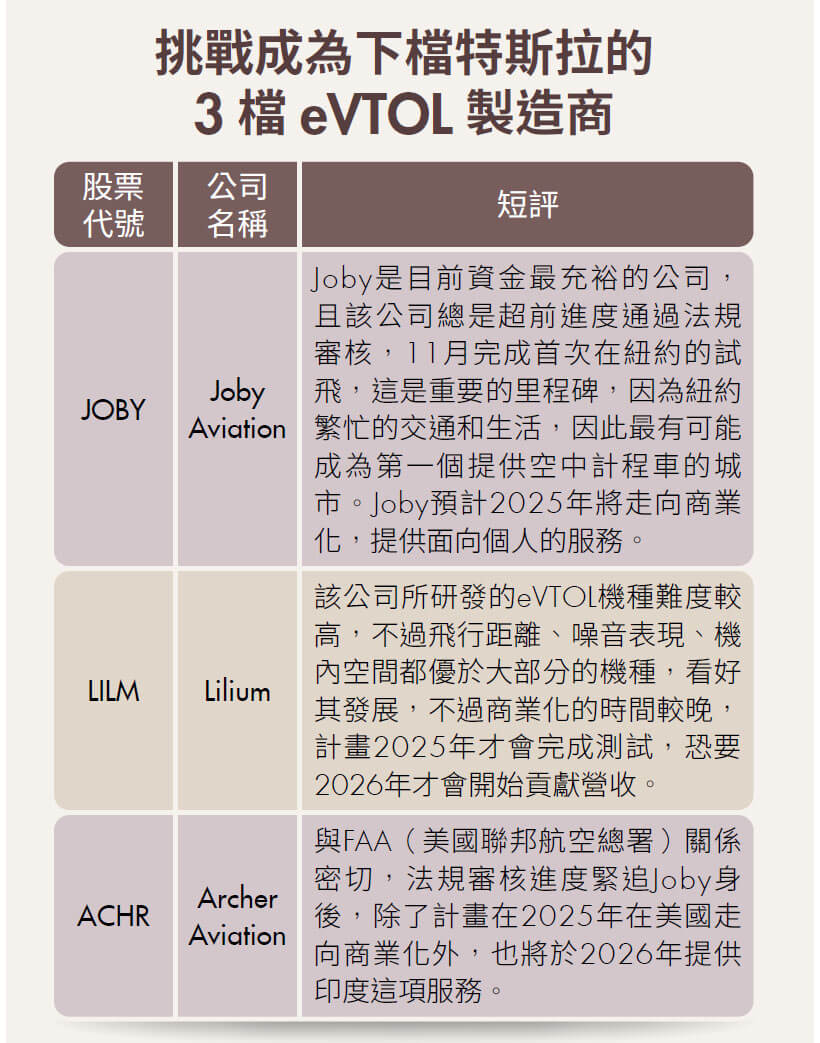

美股|迎來交通大革命 4公司挑戰成為下一檔特斯拉

2023 年8 月10 日, 加州公共事業委員會批准無人計程車公司Waymo( 母公司為Alphabet,美股代號GOOG)在沒有安全駕駛員下,可全天候在舊金山營運無人計程車服務,而另一家競爭者Cruise(母公司為通用汽車,美股代號GM)也有條件獲得批准。

雖然10 月初Cruise 因為一連串的交通事故,而被暫停了營運權,對於Waymo 也造成不小影響,不過本刊認為這次事件更加凸顯Waymo的領先地位。

Waymo 成最強無人計程車公司 叫車App 恐面臨營運危機

根據Waymo 的安全報告顯示,在超過380萬英里(約612 萬公里)無人駕駛的里程紀錄下,沒有發生任何傷害索賠,而Cruise 尚無法將風險降低至接近零,人類駕駛則是有1.11起的案例。相信隨著法規的進步以及Waymo的努力下,最終人們逐漸接受無人計程車進入他們的生活中。

近年Waymo 和中國車廠吉利合作,吉利的低成本優勢將為其初期擴張商業服務挹注不少助力,先前吉利預計於2024 年大規模生產無人計程車專用的車輛,若這計劃不變,加上法規的逐步開放,看好明年發展。

而特斯拉的自動駕駛也是市場上眾所矚目的,其優勢在於規模龐大的使用者和數據,不過特斯拉的變現策略尚未明朗化,目前看起來不會和Waymo 一樣直接自行營運無人計程車業務,而是租車給車隊,那又是另一個商業模式,法規規範內容也可能不同,需靜待公司提出下一步策略。

此外,Uber(美股代號UBER)和Lyft(美股代號LYFT)這兩家叫車App 也在無人計程車的賽道中出現,若現在在加州使用Uber 叫車,來迎接你的可能會是Waymo 的無人車。不過叫車App 在這個生態系存在必要性不高,像是Waymo 目前就有自己的平台,若他在自己的App 推出半價優惠,那麼Uber 和Lyft 將沒有生存空間,一旦實現,他們的營運將會受到重創。