3指標挑好股

跟上鋼鐵、塑化、食品10年大行情

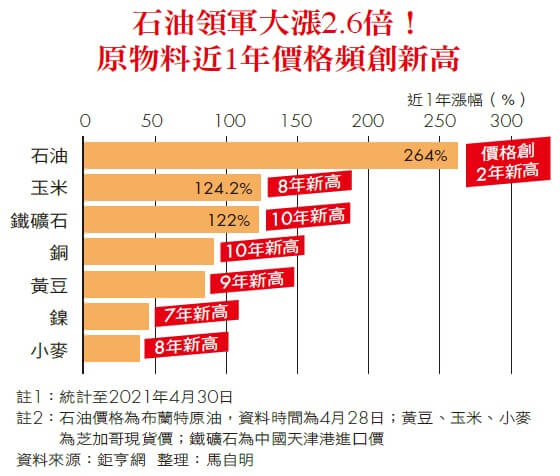

鋼鐵的上游原物料鐵礦石,過去一年如升空的火箭,價格扶搖直上,大漲一二二%。但把各原物料的漲幅全列出來,我們發現,漲價的不只有鐵礦石,石油、玉米漲得更多!

文●馬自明

▲「黃小玉」大漲,玉米漲124%最猛,與小麥價格同創8年新高;而石油穀底反彈帶動石化業(上),台塑四寶總計今年稅後盈餘可望創近3年新高。

▲「黃小玉」大漲,玉米漲124%最猛,與小麥價格同創8年新高(上);而石油穀底反彈帶動石化業,台塑四寶總計今年稅後盈餘可望創近3年新高。

去年曾創下「負油價」期貨價格、轟動市場的石油,過去一年鹹魚翻生,大漲二六四%,而玉米也有一二四%的漲幅,價格創下八年新高。其實,除了這兩者外,其他如銅、黃豆、小麥等原物料,統統都在漲(詳見本頁圖)。

「台灣沒有天然資源,沒有鐵礦石,也沒有銅礦,我們靠的是進口原料,」台新投顧產經策略研究部總經研究組主管喬慕恩指出,當國際原物料上漲,台灣相關供應鏈,包括鋼鐵、塑化、食品等廠商,為反映成本,只能跟漲,轉嫁給下游或消費者。

那麼,沉寂十年之久的原物料,出現難得一遇的大行情,對台廠是好是壞?哪些股票最值得投資?可用三項指標檢視。

指標一》跟著「上游」吃肉中鋼、南亞、台化,加價賺更高利差

第一,上游廠商比下游廠好。「原物料族群普遍是上肥下瘦,也就是,上游吃肉,下游只能喝湯,」凱基投顧原物料分析師許家源表示,這背後的根本原因,是上游較能轉嫁成本,加價賺到的「利差」,通常比下游來得大。

以鋼鐵來說,最上游就是中鋼,獲利最豐,今年上半年營業淨利估計可望達到兩百億元,比前兩年全年稅後淨利的總和,還高出一倍,恢復早年風光;至於,以鋼筋為主的東鋼、豐興,展望也不俗,例如東鋼今年獲利估計也可達數十億元的高水準。

塑化也是同樣的道理,一線的上游塑化廠,例如南亞、台化等,要優於二線、下游的塑化廠。許家源指出,二線塑化廠的產品售價調整幅度,通常跟不上原物料的上漲幅度, 等於利潤空間較小,因此基本面較無法與一線塑化廠相比。

除鋼鐵、塑化外,銅也是飆漲的原物料,在四月底,每噸突破一萬美元,相較去年最低點,已經上漲超過一倍。台灣最受惠的族群,就是上游的銅片、電線電纜業者,例如華新、大亞等,華新去年毛利率更大增將近六成,但相對而言,偏向下游的銅箔基板、散熱模組等業者,如果不能順利往更下游印刷電路板等業者轉嫁成本,就可能成為受害族群。

指標二》「低價高庫存」有利新光鋼賣一進一策略,庫存比股本高

第二,有無低價庫存優勢。當原物料下跌,庫存是負擔,但當上漲時,庫存就成了金庫。永豐投顧總經理李學詩指出,因供給不足,各廠商庫存水位大多在低檔,換言之,誰有最多的低價庫存,誰最得利。以鋼鐵業來說,台灣鋼板剪裁大廠新光鋼,雖然位居產業中游,但去年年底帳上庫存高達三十八億多元,比整間公司三十多億元的股本還高。在鋼鐵業打滾五十年、新光鋼董事長粟明德便指出,他們對庫存做「總量管制」,賣一筆訂單,就進一筆鋼料,不擔心庫存賣光。

偏下游的不鏽鋼業也有庫存優勢,例如,大成鋼去年年底的庫存高達四百九十多億元,是股本的接近三倍,而彰源庫存水位也高。雖然不鏽鋼業去年表現欠佳,大成鋼陷入虧損,彰源獲利也較前年腰斬,但今年因相關原物料鎳價上漲,又滿手庫存,有機會否極泰來。

指標三》盯「毛利率暴衝族」台玻去年跳增逾一倍,首季淡季不淡

第三,毛利率有沒有成長。雖然財務指標百百種,但國泰證期顧問處經理蔡明翰指出,最能衡量原物料族群的指標,就是毛利率。

毛利率如果大幅成長,反映了兩件事:首先,該公司在市場位居重要地位,而且有強勢的議價能力,產品可以隨原物料上漲而完全反映成本,加價售出,客戶也不敢砍價。

例如,中國玻璃需求大增,期貨價格近來已上漲至人民幣二千四百元,跟去年低點相比,增加一倍,台灣玻璃龍頭、中國玻璃部分相關產品產能亦高居第二的台玻,便大賺其財,去年毛利率成長高達一○○%以上,稅後淨利也創下近九年以來新高。今年第一季營收、毛利率都擺脫傳統淡季,應會繼續成長。

▲銅價飆升,高盛出具報告指出銅是「新的石油」,未來4年內將漲價6成。

跟著「黃小玉(黃豆、小麥、玉米)」起飛的食品股,也能從毛利率增長的企業裡,找到珍珠。

大統益是台灣最大,也是亞洲最大的黃豆油廠,沙拉油市占率超過三成,去年毛利率年增率達一八.六%,今年第一季毛利率更再往上跳升,年成長近二八%,今年第一季的稅後淨利就逼近去年上半年。除大統益外,其他油脂和飼料廠,如福壽,毛利率表現也一樣亮眼。

其次,毛利率成長可能同時意味著, 該企業除受惠原物料上漲外,還成功切進毛利率高的產品。

例如新光鋼雖然受惠鋼材上漲,但毛利率卻大幅成長接近三倍,比東鋼、豐興的幅度還高,為什麼呢?原因在於,新光鋼本來做的是低毛利率的鋼材剪裁,但近年已成功打進太陽能、離岸風電等支架產品,去年占營收比重約四成,導致毛利率爆發成長,三個月以來股價大漲近四成。

這波原物料行情,究竟可以維持多久?各有千秋。以鋼材為例,李學詩認為,直到二○二二年,鋼價都會持續上揚;但黃小玉、紙漿等行情,則會因季節性因素而有所調整。但喬慕恩認為,雖然下半年原物料漲價速度可能趨緩,不過價格還是會居於高檔震盪,行情仍然不淡。

從股價的評價面來看,原物料股短線漲幅過大,例如中鋼的股價淨值比,在四月已超過兩倍以上,跟過去的一倍出頭相比,如狂牛猛衝,股價可能面臨明顯修正,但中長線而言,原物料相關族群,今年基本面不淡,股價逢低可承接。

閱讀完整內容

本文摘錄自

3指標挑好股 跟上鋼鐵、塑化、食品10年大行情!

商業周刊

2021/第1747期

相關