5G手機滲透率提升+電動車漸普及

2大利多添柴火 被動元件市況增溫

撰文:陳君行

回顧2020年,年初全球爆發新冠肺炎,部分中國、日本的被動元件廠生產受阻,下游廠商擔心缺貨,因此提早進行囤貨,促使被動元件的價格開始小幅調漲。

而時序來到2020年年底,由於市場相當看好2021年景氣的復甦,加上5G手機銷售量備受市場期待,因此,在漲價概念股輪番噴出後,被動元件終於出現久違的強漲,龍頭股國巨更是成功重回600元大關,而二哥華新科(2492)股價也有不錯的表現,其餘標的,例如:凱美(2375)、佳邦(6284)等各具利基題材的被動元件標的,股價也有相當剽悍的漲幅。

被動元件基本上可以分為電容、電阻與電感3種產品,主要功能為穩壓、穩流、過濾雜訊等,並且藉以維持終端產品正常運作,舉凡手機、PC、汽車、NB等產品,都可以在電子結構中找到被動元件的存在。從生產技術而言,被動元件產品的進入門檻並不是太高,但是產業特性偏向規模經濟,市占率由前幾大業者包辦,對新進業者來說,進入成本很高。

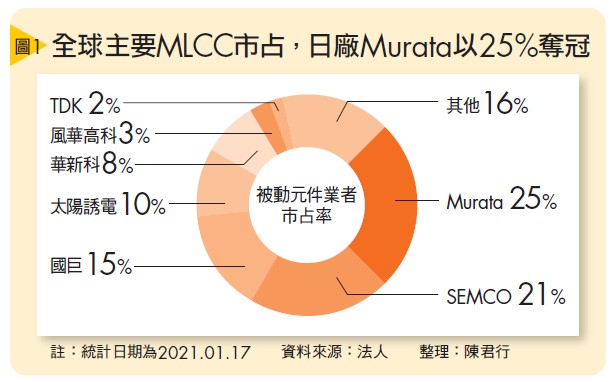

目前被動元件產業以日本、韓國、台灣呈現三強鼎立(詳見圖1)。日廠從2018年開始退出大尺寸、一般應用型積層陶瓷電容(MLCC)領域,轉往小尺寸、高電容值等高規格產品。而以電阻產品為主的廠商,也在不斷地拉高利基型產品的出貨比重;韓廠SEMCO則憑藉三星集團使用自家產品的優勢,保有不錯的市占率;台廠則介於日廠與陸廠之間,即使技術落後日廠,卻有相當高的市占。另外,陸廠主要是生產大尺寸、低電容值的產品,雖然技術與規模落後,但是與台廠的差距正持續縮小。

迎接5G時代來臨 MLCC用量將成長30%

法人解析,被動元件看似毫不起眼,不過5G手機、車用電子近年來滲透率提高,整體產業仍然大有可為。舉例來說,5G手機會在2G∼4G的既有頻段上,再新增大量新頻段:Sub-6 GHz頻段的5G手機MLCC用量,將從4G的800顆至1,000顆成長10%∼15%、毫米波頻段則預計成長20%∼30%;手機一體成型微型電感(mini molding choke)在中階4G手機的用量約120顆、高階約200顆,中階5G手機將提升至180顆、高階約250顆,相當於成長20%∼50%;RF電感用量則從4G手機的80顆∼100顆成長至5G的100顆∼125 顆以上。

另外,近年車用電子,例如:衛星定位、中央控制系統皆大行其道,導致汽車系統電路的車規MLCC用量大幅上升。若以低檔車、中高檔、混合動力車、純電動車相比較,使用汽車電子的比重分別高達15%、28%、47%、65%;這意味著,只要電動車滲透率逐漸增加,車規MLCC的使用量將會有翻倍成長。

展望後市, 由於台積電(2330)在法說會中指出,2021年全球智慧型手機出貨量將成長10%,5G手機滲透率將會從2020年的18%,提升至35%以上,等於宣告5G手機會有相當不錯的銷量。拓墣產業研究院則指出,受到各國政府補貼政策的激勵,包含純電動車(BEV)與插電式混合式電動車(PHEV)在內的新能源車,在2020年銷售量為240萬輛,較2019年大幅成長19.8%,2021年可望突破340萬輛大關,較2020年再成長4成。因此,法人預期,在手機、車用二大應用領域都有不錯展望下,被動元件產業將能在2021年迎來穩定的需求,而相關的分析如下:

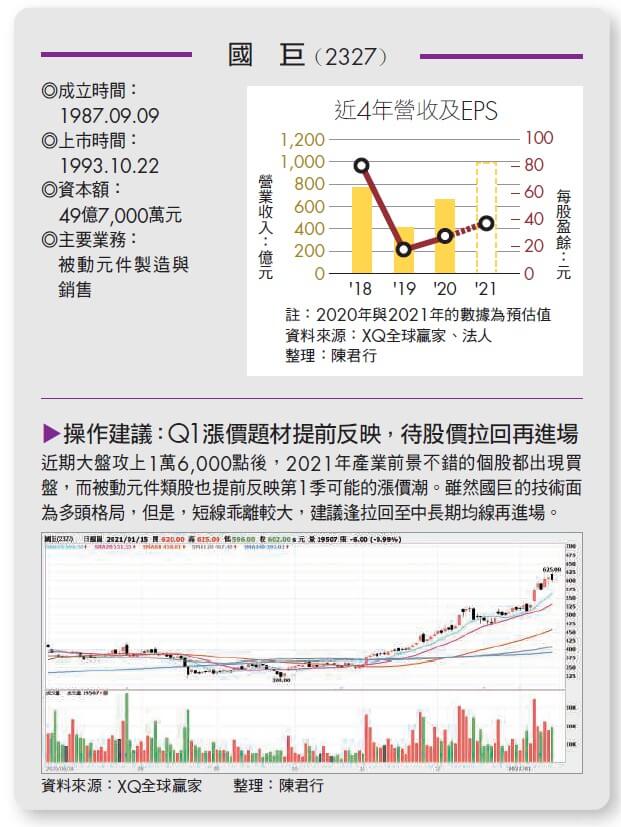

個股1》國巨(2327)

國巨為國內被動元件龍頭,產能規模擠進全球前3大MLCC供應商,也是全球第一大晶片電阻供應商。為了增進自身產品競爭力,國巨從2020年7月起正式合併美國被動元件領導廠商基美(KEMET),產品應用範圍將從消費性電子擴大至車用產品。法人多半樂觀認為,基美的技術搭配上國巨的量產能力,將有助於國巨長線擺脫與陸廠進行低價競爭。

法人分析,2020年國巨全年的營收來到676億5,000萬元,較同期成長63.9%,在財報併入基美後營收出現大幅成長,預估全年每股盈餘(EPS)應該落在26元∼28元間。展望2021年,由於過去兩年農曆年後中國都有缺工問題,因此,市場看好被動元件價格在第1季將易漲難跌,全年受惠於手機和汽車市場的回溫,EPS有機會成長至33元∼38元。

個股2》華新科(2492)

華新科為全球前五大MLCC製造商,產品營收結構與國巨雷同,近期公司也頻頻釋放低溫共燒陶瓷(LTCC)缺貨的消息。法人解析,LTCC算是被動元件的整合型進階產品,多半用在射頻元件。由於5G手機的LTCC使用量是4G手機的3倍,目前華新科也啟動擴產,預期2021年LTCC的月產能會從2億4,000萬顆增加到6億顆。

觀察公司財報,華新科2020年營收來到355億4,000萬元,年成長18.7%,營運似有落底的跡象。法人預估,全年EPS將落在15元附近。展望2021年,除了與國巨同步受惠MLCC、晶片電阻需求成長之外,LTCC的題材也將成為公司主要成長動能,全年EPS將挑戰18元∼20元。

個股3》佳邦(6284)

佳邦屬於天線模組廠,2018年由華新科入主後,雙方合併綜效於2020年陸續發酵。2021年主要題材為與華新科、聯發科(2454)一同切入陸系5G手機品牌,主要供應被動元件與天線模組。法人表示,5G手機、5G基地台、WiFi-6等產品都會需要功率更強的天線模組,佳邦將會是產業的受惠者。在打入陸系手機供應鏈後,佳邦2020年EPS有機會挑戰3元,2021年上看5元。

業者掌握庫存將更精確 產業不易再出現暴漲潮

整體而言,現階段日廠退出部分標準品市場後,台廠在被動元件產業影響力可以說是相當高。在報價不透明下,只要市場需求氛圍轉好,國巨、華新科多半會趁機調高報價撈一票。因此,2021年在手機、伺服器、汽車需求都不淡下,近期有不少資金湧入被動元件產業,主要是著眼於農曆年後缺工潮帶來的漲價潮。

不過,投資人仍得留意,被動元件下游業者在2018年吃過大虧後,對庫存的掌握會更加精確,投資人追價仍需多留意風險。

閱讀完整內容

本文摘錄自

5G手機與電動車漸普及 被動元件市況增溫

Smart智富

2021/2月號第270期

相關