「空軍」一路吃鱉!

AI不死 多頭不止

Nvidia財報與財測雙雙驚艷市場,特別是美股、台股相關的AI概念股更是一飛沖天,當Nvidia市值飛越一兆美元大關,也代表著AI不死,股市多頭就不會停止的長線趨勢。

文 ● 吳旻蓁

ChatGPT橫空出世,加上Nvidia五月下旬釋出驚艷市場的財報與展望後,人工智慧(AI)投資熱潮就一波一波襲向資本市場,以提供AI核心晶片的Nvidia為首,帶動AI概念股 迎來一波強漲,不少相關個股的股價漲幅都十分可觀,除Nvidia今年來漲幅就高達近兩倍之外,台積電(2330)近一個多月來漲幅也達兩成。而受惠AI題材,兩大客製化晶片廠(ASIC)─世芯KY(3661)、創意(3443)今年亦飆漲超過一倍,持續千金比價。

不僅如此,AI周邊供應鏈包括EMS廠、散熱、銅箔基板( CCL)、電源供應器等次產業,短線也都受題材帶動相繼展開一波多頭走勢,在在都顯見市場對AI題材的高認同度。原因在於,生成式人工智慧(Generative AI)技術帶來內容生產方式的轉變,讓文字、圖像、影片、音頻等形式內容均可快速生成,為使用者帶來巨大改變的體驗感受,這也是為什麼雖然ChatGPT推出僅半年,但卻可以成功吸引上億人使用的原因。

▲AI將是貫穿今年資本市場上一大投資主軸。(組合照片)

此外,目前雖也只有OpenAI公司推出訂閱制付費模式,各種商業模式仍在摸索、持續發展的階段,距離成熟還有一段路,但當前各大企業搶進生成式AI不遺餘力,包括微軟的Bing及365 Copilot、Google的Wordspace、百度的文心一言等問世,都讓市場對於未來AI 大規模的應用及其變現 能力非常期待,就如Nvidia執行長黃仁勳曾說,ChatGPT問世,對AI產業來說,是有如iPhone誕生的時刻,將AI比擬為○七年誕生、且多年來為世界帶來巨大改變、創造龐大商機的iPhone。

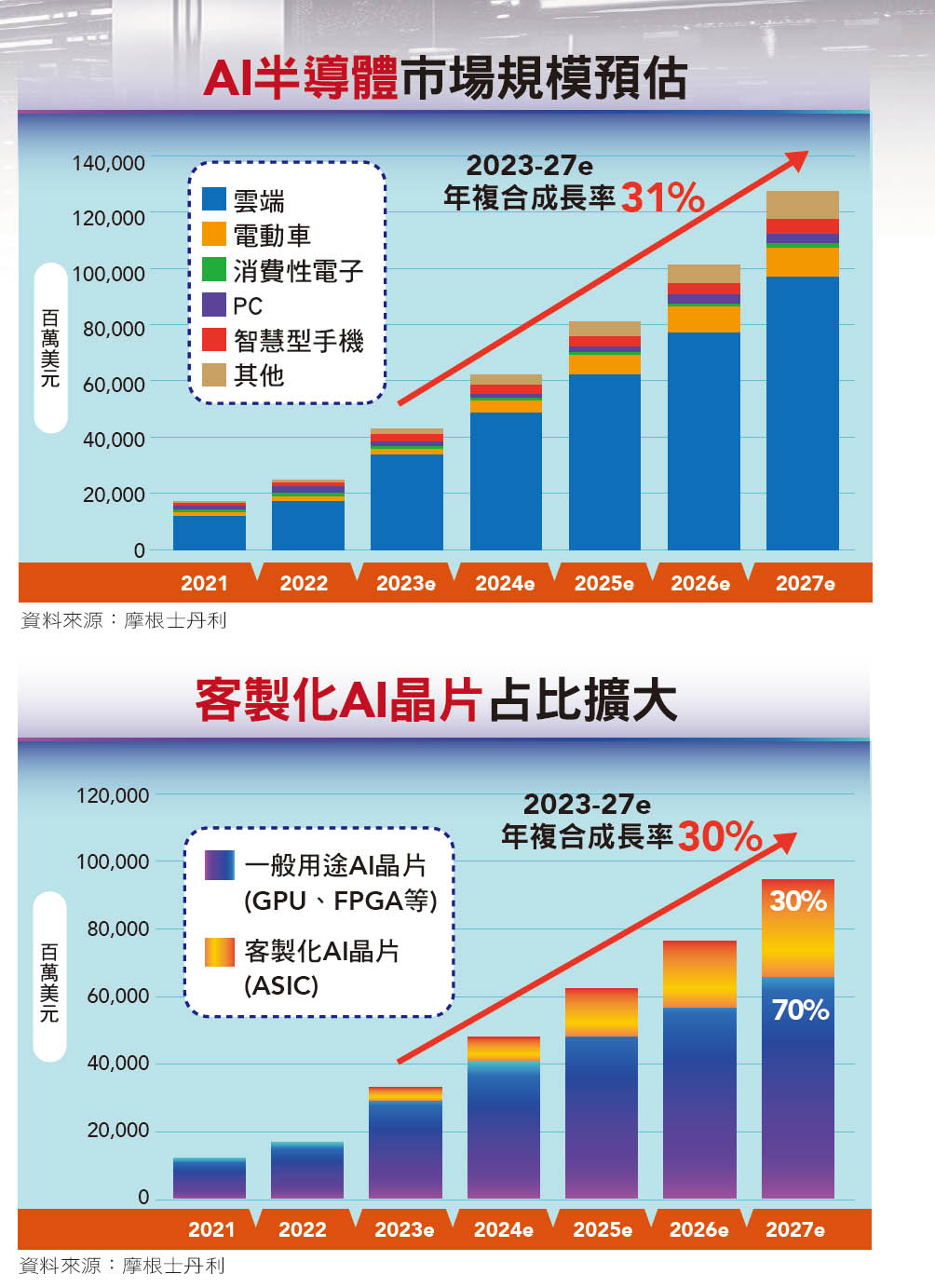

近期摩根士丹利發布最新人工智慧觀察報告,推估整體AI運算半導體市場規模今年約四三○億美元,相當全球半導體市場的八%,到了二七年則上看一二五○億美元,將占全球半導體需求達十五%,年複合成長率達三一%。Gartner也指出,生成式AI被譽為當前最具前景的人工智慧技術,根據其發布的二二年人工智慧技術成熟度曲線來看,預期生成式AI將在二到五年內進入成熟期。Nvidia被視為是AI股的首選,摩根士丹利認為,由於Nvidia為今年唯一的「領跑者」,是唯一可能於今年因AI表現超過預期並上調業績預期的公司,故相較於同行有更高上修指引的概率,因此將目標價從四五○上調至五○○元,並維持增持評等。

而儘管國內AI概念股經歷一波強漲後,短線有過熱、漲多疑慮,加上台指期結算與端午長假效應下,多少使市場短線面臨震盪,但由於AI被視為是貫穿今年全年的投資主軸,因此若有回檔,真材實料的AI股勢必將再吸引市場買盤伺機進場。

其中,居最關鍵地位的仍屬半導體龍頭的台積電,當前全球最重要的先進技術幾乎全由台積電生產,無疑是AI半導體發展的主要推動者之一。董事長劉德音在股東會上就直言:「AI就是在增加先進製程的需求。」對AI需求相當看好,且劉德音也回應,因生成式AI需求增加,有很多的訂單跑到台積電,需求遠大於目前先進封裝的產能,因此台積電被迫要急遽的增加先進封裝產能,AI加速運算帶動的技術,正是台積電的強項,對於未來HPC(高速運算)的發展更有信心。去年起,台積電CoWoS需求幾乎是雙倍成長,明年預期將較今年再倍增。

因此雖台積電短線已上漲不少,但由於其在先進技術的領先地位,內外資仍普遍看旺台積電後市表現,並預期其股價將可望再進一步回升。瑞銀證券就高呼,生成式AI利多尚未反應完畢,斷言AI加速器龐大需求就是台積電未來三至五年的關鍵成長引擎,因此將推測合理股價拉上七四○元,並列入優先買進(Key Call Buy)。摩根士丹利則認為,Nvidia今年占台積電營收比重來到六%,成為台積電第三大客戶,僅次於蘋果與超微(AMD),雖然短期挹注效果可能有限,但仍不排除若強勁AI需求得以延續,將推升台積電二四年營收上檔空間。

台積電是AI主力推動者

值得一提的是,Nvidia日前調高本季的財測目標,一口氣從七一.五億拉升至一一○億美元,這意味著多出來三八.五億美元(約一一五五億台幣)的新訂單,都得獨家向台積電的先進製程投片生產,那就有趣了,假設付給台積電的晶圓代工費用占NvidiaAI晶片售價三成的話,等於將在台積電原先的財測目標中,多出將近三四五億元的營收,要是占Nvidia成本四成的話,那等於會讓台積電本季營收可以額外增加四六○億元左右,而台積電原先的營收目標是四六○○至四八○○億元,如果多了Nvidia這筆急單,單季營收重回五千億大關應該不是困難,或許近期外資積極回補台積電的答案已經呼之欲出。

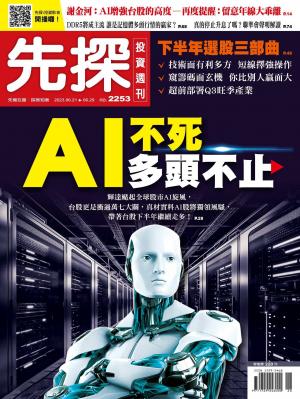

而除了晶圓代工外,法人圈也同步點名世芯KY、創意為AI鏈的核心受惠股。摩根士丹利提及,由於預算與能源需求考量,將是未來AI運算兩大主要限制,因此更具能源效率與成本較低的AI客製化晶片設計,將會愈來愈蓬勃,成長性甚至可望超越Nvidia與超微的一般用途GPU,因此摩根士丹利預判,AI ASIC至二七年,將有望強勢攻占雲端AI半導體達三成的市場分額。

由於ASIC產業成長性強悍,也因而使世芯KY、創意股價頻獲市場資金青睞,目標價也不斷推升。世芯KY分別獲花旗環球、摩根士丹利給予一九二○元與一八○○元的高檔股價預期,瑞信、麥格理、中信投顧等均給予「優於大盤」或「買進」投資評等;另一方面,摩根士丹利也將創意股價預期調高到一五八○元,而富邦投顧重啟創意基本面研究,推測合理股價亦直接飆上一八○○元,是內外資大型研究機構最高,也使兩大指標股的比價競爭更為白熱化。

ASIC雙雄比價競爭

世芯KY受惠北美大客戶AI晶片持續放量,五月營收續創歷史單月新高,達二七.二億元,月增四.三%、年增一七○.五%;累計前五月營收突破百億元大關,達一一○.三九億元,年增一四三.五%,業績狂飆。法人表示,北美雲端客戶AI晶片出貨是世芯KY業績主要驅動力,預期第二季委託設計(NRE)與量產業績都看增。且公司目前仍持續爭取北美大客戶次世代AI推論晶片設計案,有信心贏得次世代設計案,預期第三季將有結果。此外,車用HPC晶片NRE營收亦將於今年逐步認列,預計明年底進入量產,屆時可望再增添營運成長動能。

整體來看,法人看好世芯KY今年業績逐季提升可期,並有望首次挑戰全年營收達八億美元水準,年增幅超過七成,同時有機會挑戰首次全年賺進超過三個股本,且明年營收還可進一步挑戰十億美元大關。

創意在大股東台積電撐腰下,重點布局AI和HPC領域,並開發先進封裝製程所需的矽智財和工程服務,在產業發展趨勢持續向上之下,都將是創意長線的營運成長動能。公司今年NRE進行中的案件大部分都屬AI領域,前十大案件中有五到六項都是AI相關,富邦報告就指出,創意在包括美國、歐盟和日本各地有多個七奈米和四個五奈米委託案,在終端應用面上,創意同時拿下比重各半的AI資料訓練和推論訂單,相關營收貢獻可望在今年挹注NRE事業部門,Turnkey業務貢獻預估會從明年開始進帳。

富邦預估,美國客戶的AI案件可能會在明年投入量產,這是創意首次承接這樣出貨規模(CSP客戶委託)的先進製程(五奈米)案件,認為ASIC案件會持續幾個產品世代,轉單風險有限,將是創意的轉捩點。而公司也看好自身營運表現,預期全年營收會有兩位數增長,且可維持獲利成長大於營收的「獲利型成長」。

閱讀完整內容

本文摘錄自

AI不死 多頭不止

先探投資週刊

2023/6月 第2253期

相關