3數據顯示經濟仍具韌性

撰文/李科諺

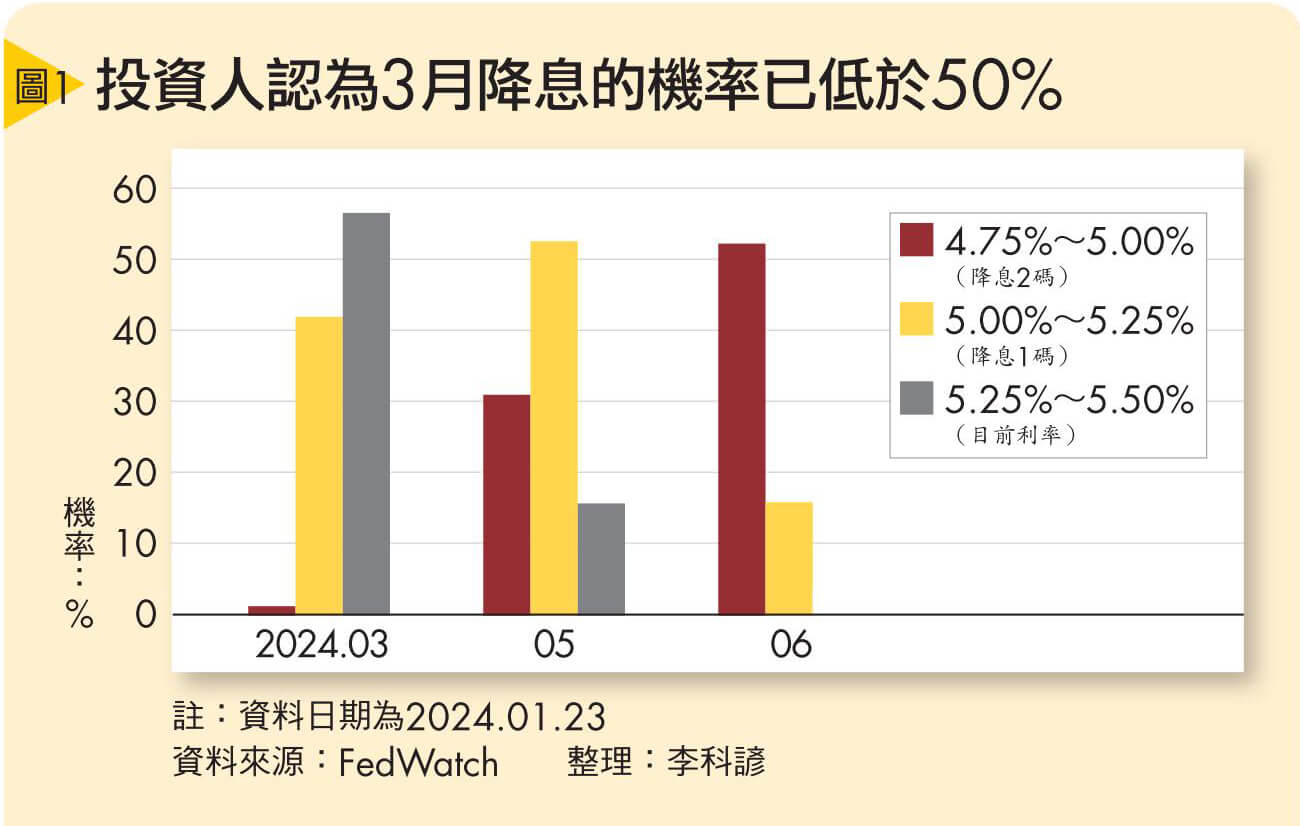

2024年何時開始降息?儘管聯準會(Fed)官員們對於何時降息一事絕口提,但是根據FedWatch顯示(截至2024年1月23日),投資人認為今年3月降息的機率已降至5成以內(詳見圖1),打破2023年底不少人對3月降息的預期,原因是美國當前通膨數據停滯,消費需求強勁的同時,就業市場也仍熱絡。

▲消費與就業數據雙雙強勁,聯準會3月降息預期可能落空。

不過,聯準會官員似乎也不樂意看到市場對降息太過樂觀,聯準會理事沃勒(Christopher Waller)表示,聯準會並不急於將利率從20年高位下調,並進一步指出,美國經濟活動和勞動力市場「狀態良好」,通膨正「逐步」降至聯準會的目標水準。他認為,在這樣的趨勢下,沒有理由像過去那樣迅速下調利率。亞特蘭大聯儲銀行總裁博斯蒂克(Raphael Bostic)則指出,若通膨降速不如預期,保持較高利率水平是安全的,因為最糟糕的結果是降息後不得不再次升息。

除了官員的態度之外,當前美國經濟數據也不利於3月降息的觀點:

數據1》

消費需求強勁零售銷售持續增長

首先2024年1月所公布的各項數據已足以令人調整對降息的預期—密西根大學消費者信心指數為78.8,是2021年8月以來高點,這反映了消費者對當前經濟環境深具信心。

從美國零售銷售數據來看,也可以得出相同的結論。2023年12月美國零售銷售達到0.6%增長(月增),為近3個月來新高。當中以服裝與電商增長最大,分別為1.9%與1.64%;汽車相關部分也增長1.1%。且零售銷售中13個類別有9個出現增長。而核心零售銷售(剔除汽車、汽油、建築材料與食品)月增0.8%,遠超預期的0.4%,為2023年7月以來最大增幅。

消費者支出占美國GDP約7成,零售銷售更占消費支出的4成左右,且零售銷售位於供應鏈末端,所以此數據可更貼切反映美國整體消費力道。在2024年1月美國聯準會公布的褐皮書更指出,多數地區消費者表現都達到預期,且包含紐約在內的3個地區表現更是超乎預期,強勁的消費行為抵銷了製造業等其他產業疲軟的影響。

數據2》

通膨數據下降速度停滯

在強勁的消費者行為支持下,美國通膨數據令人擔憂,雖然2023年6月時降到3%,但此後卻緩步上彈,2023年12月回到3.4%的水準。而核心通膨則是連續3期維持在4%左右,通膨的下降開始停滯。

數據3》

失業率離目標仍有距離

另一個聯準會特別關心的經濟數據—失業率,在12月時為3.7%,低於2023年全年平均的3.8%,依據聯準會12月所公布的數據預測來看,2024年∼2026年的失業率應保持在平均4.1%左右,這與目前的3.7%尚有段距離。此外,1月18日公布的初領失業金人數18萬7,000人也難以忽視,不僅低於20萬3,000人的前值,更是2022年10月以來新低(詳見圖2)。