涂志豪/台北報導

台積電第一季合併營收3,624.1億元、季增0.2%,與去年同期相較成長16.7%,續創季度營收歷史新高。由於5奈米先進製程量產初期良率提升階段及新台幣兌美元匯率升值,平均毛利率季減1.6個百分點達52.4%,與去年同期相較提升0.6個百分點,歸屬母公司稅後淨利季減2.2%達1,396.90億元,與去年同期相較成長19.4%,為季度獲利歷史次高,每股淨利5.39元、優於預期。

台積電預估,第二季美元營收介於129~132億美元之間,與上季相較約成長1%,在預估新台幣兌美元匯率28.4元情況下,新台幣營收介於3,663.60~3,748.80億元之間,與上季相較成長1.1~3.4%,續創季度營收歷史新高。

由於5奈米大規模量產初期階段及產能吃緊影響成本降低速度,預估第二季毛利率介於49.5~51.5%之間,營業利益率介於38.5~40.5%之間。

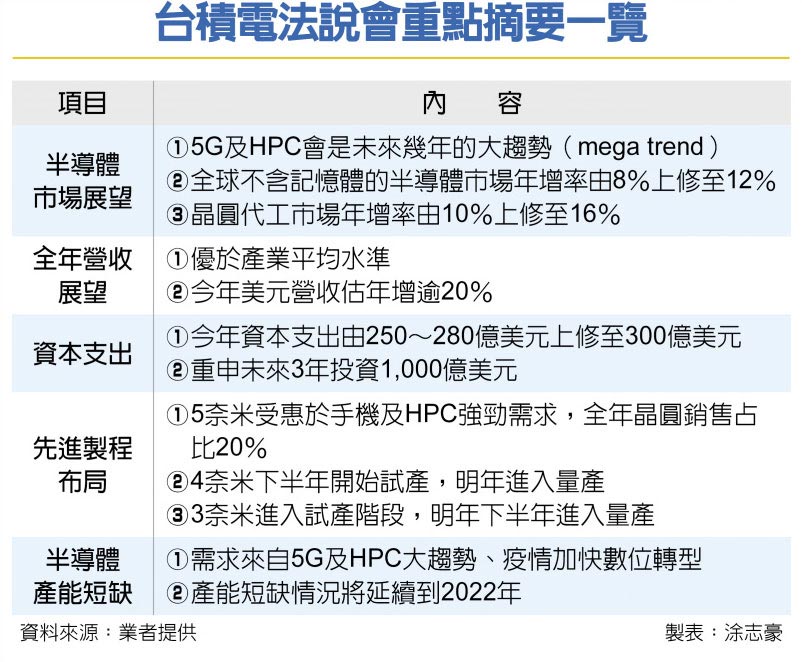

台積電總裁魏哲家說,在5G及HPC相關應用未來幾年的產業結構大趨勢下,台積電進入一個較高的成長區間,所以高資本支出是必要的,台積電可掌握未來成長機會,並讓客戶取得所需產能及維持成長動能,因此未來3年將投入1,000億美元在研發及擴產,今年資本支出則提升到300億美元。

魏哲家表示,台積電IC設計客戶庫存在去年第四季以來維持高檔但仍屬健康,因為疫情以及總體經濟不確定性因素仍存在,客戶及供應鏈提高安全庫存情況會延續一段時間。 閱讀完整內容