市值躋身全球前十大 五面向檢視股價高低

台積電基本面好棒棒,但是包括利率、政治、被動基金、國際大股比價,都是影響股價因素。以上半年資金寬鬆的局勢,台積電仍是頂多買貴、不會買錯的標的。

文/郭庭昱

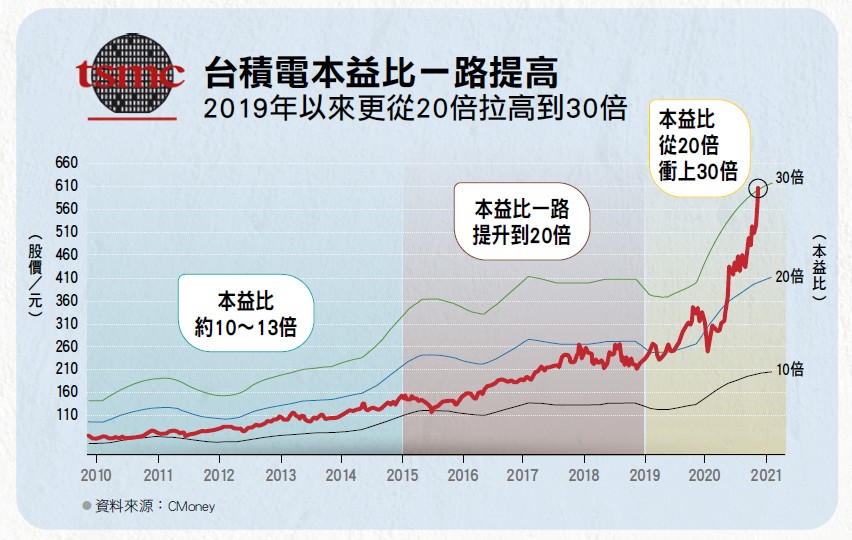

▲晶片是5G、高速運算設備的核心,台積電是重中之重,本益比一路拉高。

台積電在一月十四日公布亮麗的獲利成績、未來展望以及資本支出。在疫情肆虐之際,交出超過法人預期的結果,法說會上的法人問答時段,多數分析師第一句話不是急著提問,而是先恭喜公司交出亮麗的成績,這種現象在法說會上是很少見的。

方向1 超低利率時代 外資拉高本益比

法說會後開盤的台積電ADR(美國存託憑證)最高漲幅達一二%,最後收漲六.○五%;台股一月十五日的台積電則是開高走低,小漲一.五二%;加權指數則是收黑○.五八%,殺得投資人頭都昏了,難道是利多出盡?台積電股價是貴還是便宜?要出還是進?這些是投資人最想問的,可以從幾個方向來思考。

要回答台積電貴不貴,並不是從價值面著手,而是「誰來評價台積電?」、「資金的比價效益」。

這是因為○八年金融風暴,開啟央行撒錢救市的行為, 全球央行印鈔救市,歐、美、日都成為零利率的世界, 有股利、業績盈餘能夠持續成長的股票,本益比自然大大提升;而台積電就有這樣的特色,從○八到一五年,台積電的本益比大約在一○倍到十三倍之間盤整,是台股的大牛股,散戶不欣賞它的牛皮走勢,大部分是外資交易。

從一五年中以後,隨著台積電技術提升,與對手競爭力拉大,本益比在十倍觸底反彈,之後一路拉高;一九年在美中科技戰的角色突出,令台積電的產業地位進一步提升。

二○年初爆發的武肺疫情,再度讓全球央行啟動印鈔救市,加上疫情加速數位轉型,線上工作需要大量科技產品及服務支援,成為業績有利的支撐,在基本面成長及資金面氾濫的加持之下,台積電的本益比一舉從二十倍衝向三十倍。

從資金氾濫的角度,短期之內通膨數字尚在控制之內,各央行也傾向低利率救市,在總體經濟未復甦、通膨數據尚未揚升之前,資金面對整體股市,台積電依然有利。

方向2 地緣政治必爭 台積電最大受益者

一八年,美國總統川普對中國發動貿易戰,隨後加入科技戰,將華為列入國防黑名單,台積電逐漸顯現其地緣政治兵家必爭的角色,由於技術來自歐美,公司很早就表明恪遵美國法令,取得美國政府的信任。

美中科技戰的過程中,投資人一度因為台積電不能出貨給華為,而懷疑前景。讓我們回憶一下,去年台積電宣布,為了遵守美國法令,二○年五月十五日以後,台積電不再接受華為訂單,九月十五日以後不再出貨華為。令外界紛紛揣測,少掉來自華為約一五%的營收,台積電業績會掉多少?

結果在二○年七月的法說會上,台積電不僅成績亮眼,還宣布要上調當年資本支出到一六○至一七○億美元,令人刮目相看,之後幾天ADR股價大漲二成以上,股價從六十七美元飆升,之後沒有跌破過七十八美元,證明公司將是科技禁令下的贏家,也是地緣風險的受益者。

值得注意的是,中國從不放棄對台灣動武,一年以來軍機繞台次數大增,但是投資人對台股、台積電的持股信心大增,不像過去容易受到中共恫嚇的影響,外資這一年以來(至一月十五日)仍是賣超台積電四一.四萬張,股價漲勢內資貢獻明顯,這是台灣投資人信心出現結構性回升的明證。

一年來台積電被稱為「護國神山」頻率大增,彰顯其產品的獨特及關鍵,赴美國設廠要到二四年才完工,台積電當然是美國國防、各大科技企業的利益所在,再加上其他科技股的實力,台積電絕對有實力和國際科技股比價。

方向3 相較全球前十大公司 風險相對小

目前台積電的市值已經躋身全球前十大,站在大資金布局的立場,自然應該和同等級的公司來比價。首先,過去一年以來,台積電ADR大漲一一三%,在大型科技股中,漲幅僅次於特斯拉的七○四%。

特斯拉飆漲的故事大家看太多了,但是少有人注意的是,大型科技股成為主角,多半是平台型、電商型的股票,前者如蘋果、臉書、谷歌、騰訊,後者如亞馬遜、阿里巴巴等,只有特斯拉是集製造及人工智慧於一身,台積電更可歸類為資本密集的晶片製造業。

當特斯拉市值超越台積電,除了其執行長馬斯克的魅力,特斯拉二○年五十萬輛車的產量,與台積電產品用在數億台裝置上,兩者對人類實際生活的影響力不同,特斯拉是夢想,台積電則是現實生活中不可缺少的柴米。特斯拉的飆漲,連帶使投資人重視台積電的不可缺少性,帶動過去一年亮麗漲幅。

再從殖利率的角度,前十大市值企業,台積電的殖利率一.三九%仍然最高,緊追在後是微軟的一.○五%,接著只有蘋果、騰訊能夠配息。再從本益比的角度,台積電ADR是三十七倍、台股約三十倍,這是因為ADR對台股溢價高達一八%,而本益比不是看絕對,還要看獲利持續性和風險。

新任美國總統拜登,一直說要處理科技業的壟斷問題,大公司當中,蘋果、Alphabet(谷歌母公司)、臉書、亞馬遜都被司法部點名壟斷,而微軟在二十年前吃過反壟斷大虧,至今沒有這方面問題。此外,川普在下台前凸顯中共軍企的風險,一度傳出要將騰訊、阿里巴巴列入黑名單,雖然被擋下,但在美上市的中資科技股,始終有美國制裁的風險。

從全球前十大市值企業的比值,在經過去年至今的大漲後,可說最肥美的一段已過,台積電不算特別便宜。但是,因為美、日的國防需求,以及5G、高速運算的重要性,需求維持成長,不易成為反壟斷或政治角力的箭靶,下檔相對有保護,但仍會面臨景氣波動,整體美股一旦出現一○至二○%以內的回檔,台積電也難置身事外。

方向4 指數重要成分 引導資金配置

經過一輪大漲,各大指數成分股漲勢集中化的趨勢明顯,當今全球ETF(股票指數型基金)規模達六兆美元,大型權值股地位更重要。例如,台積電在台股加權指數的權重超過三○%、在台灣五十指數超過五○%,資金在ETF進進出出,就會影響台積電的股價,畢竟機器操作的ETF,是沒有感情,也不管股價便宜或貴,就依照權值操作。

值得注意的是,台積電是M SCI(明晟)新興市場指數第一大權重股,該指數是投資新興市場最重要的績效指標,成分股總市值高達七.八兆美元。在台積電之後,依權重排序分別是阿里巴巴、騰訊、三星、美團、Naspers(南非公司,騰訊最大股東)、印度的信實集團、京東、中國建設銀行、平安保險等,在美中經濟戰之下,一旦出現實力消長,又如果是中國經濟內循環不夠順利時,勢必牽動相關企業股價下修,台積電可能在權值上坐收漁翁之利。

從全球資金寬鬆、國際大股的比價,到地緣政治角色,再到指數權重的分配等,目前台積電都站在有利的位置。其實,在財務面上還有很特殊的一點,目前台幣的升值趨勢,令出口業者很頭痛,台積電二○年營業額達四五○億美元,稅後淨利約一七四億美元,而二一年資本支出最少二五○億美元,最大宗的設備支出應以美元支付,已經完全超過全年淨利,預料可以有效消耗其美元資金,受到台幣升值的衝擊小。在台股當中,台積電毛利高、賺得多,又能以資本支出大量消耗美元,是少見的匯率風險天然屏障。擴大資本支出

方向5 可對沖匯率風險

總結來看,在數位轉型、美中角力的趨勢下,台積電的基本面持續正面。上半年因疫情嚴重,資金寬鬆、美國政府不易對科技業下重手,股價依然有上攻實力,不必受限於過去二十倍本益比的天花板,依照資產配置買進並持有,還是贏面大的策略。

而台積電已是世界級市值的企業,一旦遇到國際股市修正、通膨預期上升,仍然免不了與國際大型科技股連動,股價漲高是主要風險,但就目前的客觀條件,仍是「頂多買貴、不會買錯」的好標的。

閱讀完整內容

本文摘錄自

台積電還能追嗎?「頂多買貴、不會買錯」

《財訊》

2021/第625期

相關