定期審視,防堵缺口

撰文:林家媛 小葉固定參加每年年底的同學會,會中一位從事保險業的同學建議他,可在年末做一下保單健檢,好了解自己跟家人買過哪些保單、還有哪些缺口;但他想起同事分享的經驗,說很多保險業務員叫人做保單健檢的目的,最終都是鼓吹保戶解約舊保單、投保新保單,所以他覺得很困惑,到底該不該做保單健檢?做保單健檢的目的是什麼? 保險本舖諮詢顧問李雅溱指出,保單健檢的目的,在於了解自己與家人手上有哪些保單、檢視有哪些風險的缺口,及思考怎麼補強,就跟身體健康檢查的原則一樣,目的是檢視、找出問題與不足後,加以調整。「我常跟保戶說,你現在還會想穿多年前買的衣服嗎?答案通常是否定的,因為體態改變、舊衣服可能已不合身或褪色,保單健檢的目的也是如此,要確保你手上的保障,符合當下與未來人生階段的需求與醫療水準,所以保單健檢是必要的。」 但怎麼做才合理、不會踏入解舊買新的陷阱?哪些是該健檢的項目、該如何調整?《Smart智富》月刊整理保單健檢4大重點,讓你更了解細節:

重點1》 依照不同階段需求 選擇大或小健檢 關於保單健檢的時機點,李雅溱認為可分為「固定頻率的小健檢」、「改變產生的大健檢」2種模式。 「固定頻率的小健檢」是定期檢視保單的概念,可以每1、2年定期檢視保單,視個人需求而定,檢視的內容相對簡單,大多是了解手上保單的內容、繳費的時間與金額等等,較不會有急需調整保障內容的情況,可約定一個固定的日期來進行,例如每年最後1天、自己的生日等,好記且不易忽略。 「改變產生的大健檢」則指生活或身分發生變化、踏入不同階段,且在「固定頻率的小健檢」之外,額外進行的保單健檢。李雅溱指出,最常發生的身分變化,就是從學生變成上班族、單身變成已婚、家庭成員增加、即將要退休等等;當身分改變,保障需求就跟著變動,更該進行保單健檢。

重點2》 先大方向檢視基本項目

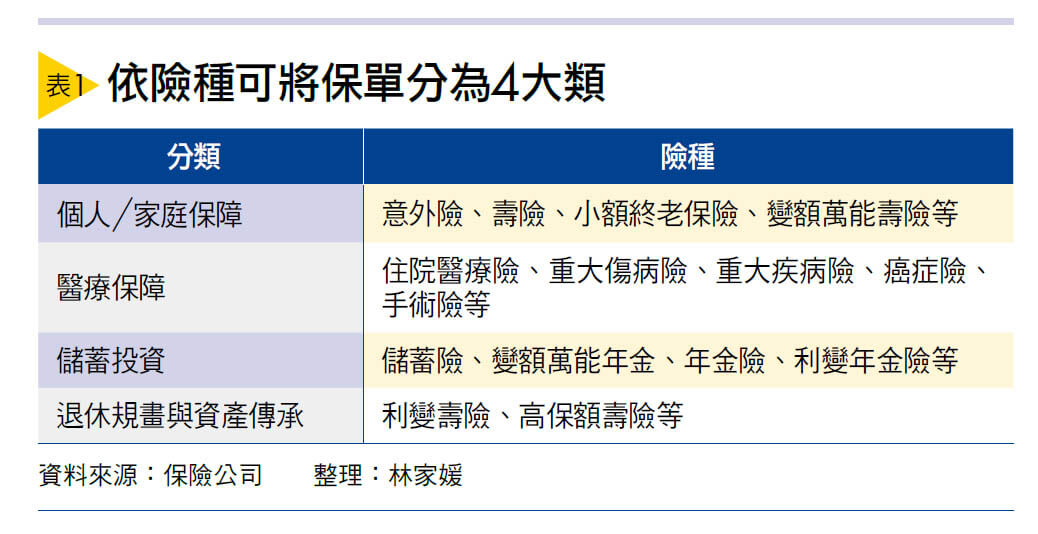

再細看保障內容 李雅溱認為,第1步是攤開自己與家人手上的所有保單,先將保單依以下4大分類「個人/家庭保障」、「醫療保障」、「儲蓄投資」、「退休規畫與資產傳承」依序檢視。(詳見表1)。

檢視的時候,先從保單的「基本項目」檢視,例如保單保障的時間是定期還是終身,接下來還要繳多久的保費、什麼時間繳保費、續保的定義與年齡等等,檢視保單的基本資料,評估自己的繳費能力與保障期間,是否足以因應保費支出的壓力、持續繳費。 而後再細看每張保單的「保障內容」,例如壽險即是看身故保險金理賠的條件、額度;日額型住院醫療險則看住院日額保險金額度等,進一步跟自己需求做比對。舉例來說,若現在只投保住院日額保險金1,000元的住院醫療險,但將來如果生病,希望有較好的治療水準,想選擇3,000元的單人病房,即代表保障不足、有缺口。 另外,也可透過壽險公會推出的「保單存摺」彙整、瀏覽自己作為要保人、被保險人與受益人名義的所有產、壽險保單,分析各類保單占比、找到保障缺口。不過保險存摺有會員制度,分為「普通會員」及「白金會員」,前者免費、能總覽保單,卻不能細看保單資料與下載;若繳交新台幣100元的年費升級為白金會員,就能1年內不限次數,完整查看所有保單資料與下載保單資訊。

重點3》 年繳保費合理支出 應為年收入10%以內 實務上進行保單健檢時,最常出現的狀況就是「保費繳太多」或是「保障買不足」,但其實都有因應之道。 基本上,合理的年繳保費支出是年收入的10%,即年收入100萬元、年繳保費10萬元以內(僅限於「個人/家庭保障」、「醫療保障」2大類保單的保費支出)。如果檢視後發現保費繳太多,通常代表保障也超過需求,就需要調整。 若是具有保單價值準備金(詳見名詞解釋)的保險,可透過「減額繳清」降低保費。減額繳清指以目前所累積的保單價值準備金,作為一次繳清保費的費用,調整保單的保障內容,保障的期間不變,但保額變低且將來不必再繳保費。 另一種方式則是「展期定期」,一樣是以保單價值準備金做一次繳清保費的費用,但是保額不變,縮短保障期間,跟「減額繳清」一樣,將來不必再繳保費。

重點4》 若發現保障不足 可用加購保額方式處理 若檢視後發現「保障買不足」,不是只有「解舊買新」一途。李雅溱提醒,過去買的舊保單,利率條件通常不差,非必要千萬別輕易解約。若想加買保障,可在既有的保單上,增加保障。 例如若發現壽險保額、住院日額保險金等保額不足,可詢問保險公司,是否可在原有的保單上加購保額。李雅溱指出,通常只要保單仍有效力,且保戶持續繳保費,保險公司大多會開放保戶以加購保額的方式,增加保單;但注意,保費通常會以加購保額時的年齡計算,會比之前投保時還要貴,且要留意保險公司有無加買保額的上限。

2025年3項工資、稅額相關變動 實支實付型住院醫療險改採正本理賠,是2024年保險業話題最大的新制度;而商業保險於2025年並無新制度,但在遺贈稅課稅級距與基本工資則略有調整,整理如下: 1.基本工資調升:自2025年1月1日起,基本工資由現行2萬7,470元,提升為2萬8,590元,時薪則由183元提升為190元,預估約有近190萬名勞工受惠。因應基本工資調升,其勞健保每月負擔的金額也跟著成長。 2.遺贈稅課稅級距調高:因應物價指數成長,2025年遺贈稅課稅級距調高12.42%,現行遺產淨額5,000萬元以下、贈與淨額2,500萬元以下適用最低稅率10%,自2025年起調高至遺產淨額5,621萬元以下、贈與淨額2,811萬元以下適用稅率10%。 3.基本生活費調整:2024年每人基本生活所需之費用為新台幣21萬元,相較前一年增加8,000元,於2025年申報綜合所得稅時適用,將有不少申報戶可省下所得稅。 (文◎林家媛)

名词解释 保單價值準備金 所繳的「保費」減去保險公司的成本後, 依預定利率逐年累積,成為支付未來的保險金。也是向保險公司申請保單借款,計算可借款額度比例限額的基礎。 閱讀完整內容本文摘錄自

年度保單大體檢 4重點建構完整防護

Smart智富

2024/1月 第317期

相關