記者陳美君、楊筱筠/台北報導

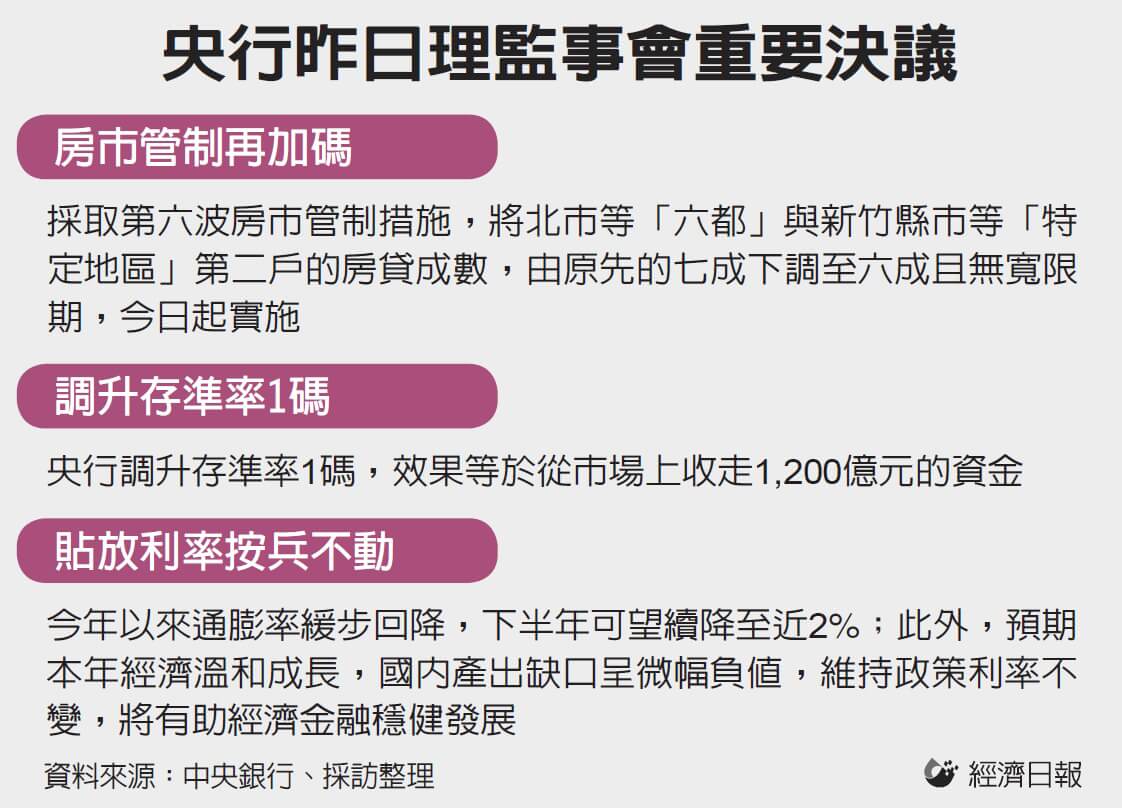

中央銀行打炒房揮「組合拳」,昨(13)日理監事會決議祭出第六波房市管制措施,將六都加上新竹縣市等「特定地區」第二戶的房貸成數,由原先的七成下調至六成,且無寬限期,自今日起實施,並同步調升存款準備率1碼(0.25個百分點),7月1日起實施。

中央銀行打炒房揮「組合拳」,昨(13)日理監事會決議祭出第六波房市管制措施,將六都加上新竹縣市等「特定地區」第二戶的房貸成數,由原先的七成下調至六成,且無寬限期,自今日起實施,並同步調升存款準備率1碼(0.25個百分點),7月1日起實施。

央行理監事會議決議重貼現率維持2%不變,並加碼房市管制,符合市場預期,不過,央行緊縮台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣及新竹市等「特定地區」房貸成數之餘,還加碼調升存準率1碼,出乎外界預期。

對於這次升「準」而不升「息」,央行總裁楊金龍表示,「我在立法院也講了,不能有太多的surprise(驚訝)」,既然央行控管房貸成數是從「量」著手,調升存準率也是對資金「量」的管理,主要是要給市場message(訊息):「央行這次的重點是房地產而不是通膨,但是調存準率對通膨預期也會有一些抑制作用。」

楊金龍透露,存準率調升1碼的效果,等於從市場上收走1,200億元的資金;央行自2022年下半年以來,加計本次已三度調升存準率,效果等於從市場上抽走3,600億元的資金。

對於國內房價高漲問題,楊金龍回應,央行關注房價,但房價並不是央行的政策目標,央行關注的是房貸集中度問題,及是否影響金融穩定;而金融穩定有兩大指標,一是不動產貸款集中度,二是對銀行的壓力測試結果。

楊金龍說,今年4月底,不動產貸款占總放款比率為37.2%仍居高;隨著房價上漲,新青安政策的貸款限額從800萬元拉高至1,000萬元,也會導致不動產貸款集中度升高。此外,央行對銀行進行壓力測試,假設利率提高3%、房價下跌40%,銀行的資本適足率等能否承受,即使目前做出來的結果是銀行尚可承受,央行還是實施第六波房市管制、未雨綢繆。

央行強調,2023年下半年起,購置住宅貸款年增率持續上升,致銀行不動產貸款占總放款比率仍高;此外,央行2023年6月採取第五波房市管制,實施以來,特定地區第二戶購屋貸款的撥款金額仍呈增加趨勢,央行昨日才會進一步降低第二戶購屋貸款成數上限至六成,並搭配調升存準率1碼,強化房市管制成效。

相關新聞見A3