俄烏戰爭越演越烈,國際制裁也不斷加碼,使得油價、農產品、鋼鐵、非鐵金屬等原物料價格持續攀高,海、空運輸供需尚未平衡,傳產類股成為盤面重要撐盤要角。

縱然遭到全球的金融制裁、輿論撻伐,仍難撼動俄羅斯總統普丁持續攻擊烏克蘭的決心,相對地,縱然人數、戰力都明顯居於劣勢,卻也未能動搖烏克蘭人民捍衛家園的意念,雖然將會持續進行談判,不過在雙方原則都不願退讓的前提下,很難有太大實質性的進展,戰爭時間拖長,對全球經濟威脅也跟著升高。

俄羅斯與烏克蘭幅員相當遼闊,位處北國天候寒冷,擁有豐富的天然資源,也是全球重要糧倉。根據國際能源署(IEA)資料顯示,俄羅斯是全球第三大石油生產國,IEA已宣布釋出六千萬桶原油庫存,各大成員國仍共持近十五億桶儲油,不過對近期迅速上漲的油價僅是杯水車薪,加上美國正與歐洲盟國商討禁止俄羅斯石油進口的可能性,日本亦加入,除了更加刺激油價外,好不容易將擺脫疫情邁向復甦的總體經濟,與居高不下的通貨膨脹,帶來更大難題。

▲俄烏戰爭引發國際原物料暴漲

除了原油、天然氣與農產品等大宗物資外,據世界鋼鐵協會(WSA)統計,二○二一年俄羅斯為全球第五大鋼鐵生產國,烏克蘭名列第十四,兩者相加約占全球五%,在全球碳中和目標設定下,要出現新的鋼鐵廠機會不高,中國去年的減產造成鐵礦砂價格震盪,若需求不變、供給下降,則價格恐易漲難跌。

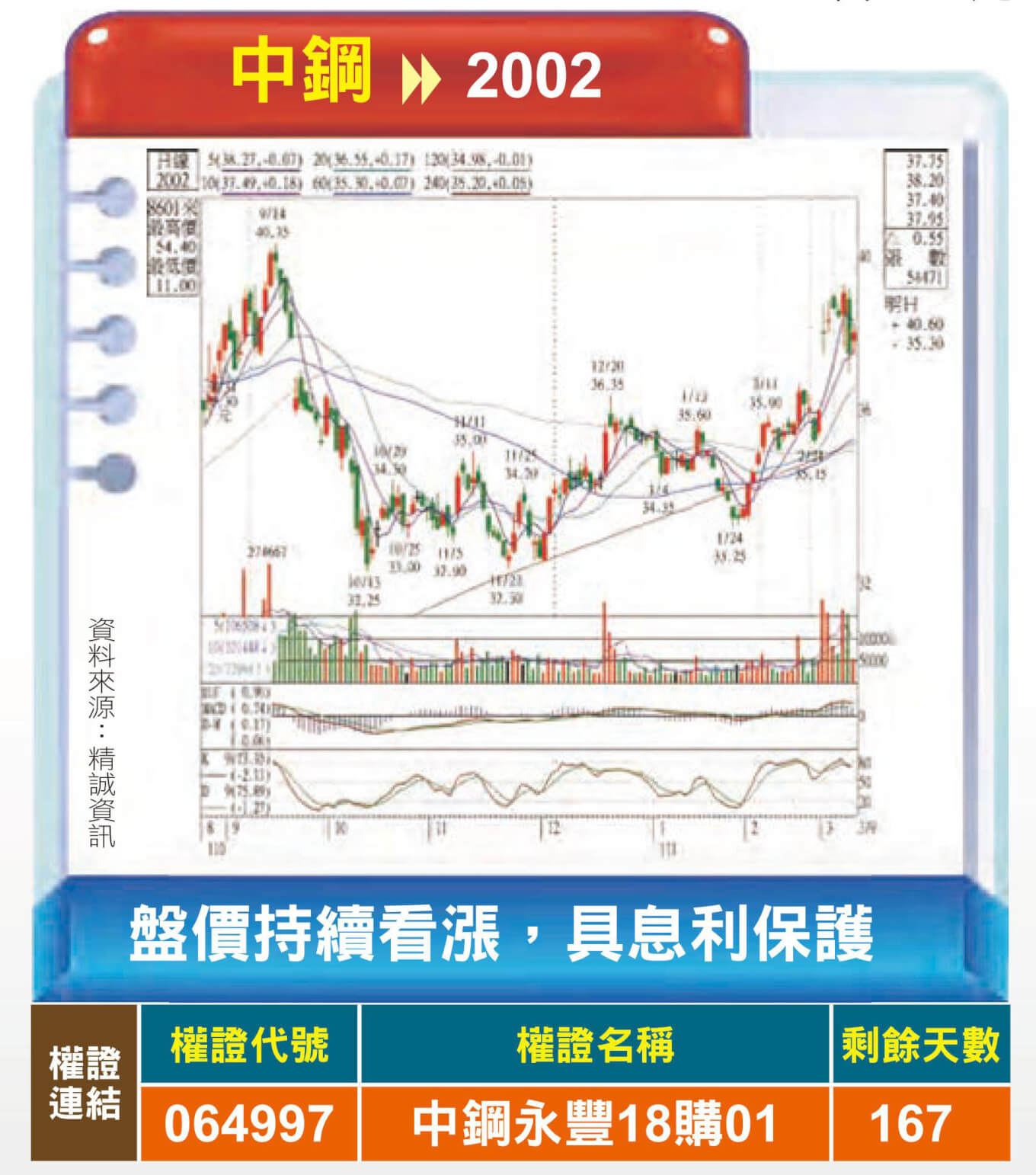

據媒體報導,因黑海船運中斷,鋼鐵原物料頓時短缺,至三月四日報價,鋼鐵原料與半成品如扁鋼胚、廢鋼等,每噸上漲九○~一○○美元,熱軋漲幅更高達兩成,以歐洲缺貨狀況最為嚴重,由於戰爭恐難於短期之內結束,國內中鋼(2002)與中鴻(2014)盤價與國際報價有差距,預期三月盤價將上漲跟進。

短時間內因為戰爭,製造與運輸都造成供給缺口,就算戰爭結束,國際對於俄羅斯的制裁也不可能太快結束,烏克蘭在轟炸過後,更是滿目瘡痍、復原都是高難度,加上中國二月最新版「高耗能行業重點領域節能降碳改造升級實施指南」,目標在二○二五年前,工序能效基準以下產能採基本清零政策,目前此標準以下仍有三成產能。

關注台塑集團與台聚集團

換個角度來看,全球各國紛紛在疫情過後,將進行二戰之後最大規模基礎建設,必定帶來極為龐大的需求,但卻是必須建構在可能少了中國部分、俄羅斯與烏克蘭幾乎全部產能之上,因此,在供給與需求、價格與產量之間,都必須重新尋找平衡點,除了鋼鐵報價之外,非鐵金屬報價方面,漲勢也頗為巨大。

俄羅斯銅礦占全球三.五%,而鋁產量約全球六%,加上倫敦交易所銅庫存則降至二○○一年來低點,俄鋁關閉烏克蘭一座氧化鋁精煉廠,銅價與鋁價已聯袂創下歷史新高。此外,俄羅斯的鎳礦約占全球九%,加上新能源車滲透率加速成長,原料鎳供給持續吃緊、需求成長,帶動鎳價衝上歷史新高價。

選股方向上可往上游靠攏,雖然中鋼背負照顧下游使命,必須進行讓利,不過營運成長依舊可期,同類型還可留意包含東和鋼鐵(2006)、中鴻、豐興(2015)、威致(2028)、海光(2038)等,而不鏽鋼類似中鋼角色則是唐榮(2035),隨著報價持強而上,大廠燁聯(9957)等,營運都可望繳出亮眼成績單。

除了鋼鐵之外,油價上漲對於塑化類股也將是正面利多,連動性最高的是台塑化(6505),台塑集團與台聚集團都可留意,產品利差擴大將可望帶動獲利成長;貨櫃航運類股擁有高獲利、低本益比與高股息三大利基性優勢,而航空股具有空運與解封雙題材,仍是盤面上重要的人氣指標。

閱讀完整內容

本文摘錄自

貨櫃航運、鋼鐵、塑化齊發功 瘋狂世界 避險鐵三角

先探投資週刊

2022/第2186期

相關