我們今日多省下的每一塊錢,多存的每一張優質股票,都是在替自己的未來積累多一點選擇權。在職場上擁有隨時抽離的「選擇權」,在生活上擁有物質條件的「選擇權」,在心靈上擁有愉悅悠閒的「選擇權」,不必再當金錢的奴隸,被工作綁架,擁有人生的主導權。

當然,並非所有被動收入達標的人都一定要提早退休,也許我們很熱愛自己的工作,或者天生就是閒不下來的勞碌命。只是讓存股這筆被動收入成為生活的靠山,使我們活得更有底氣和骨氣,有本錢以超然的態度笑看職場的各種爾虞我詐,做到真正的「不為五斗米折腰」。

你必須知道複利效應──利用複利,滾出夢想人生

「複利是世界第八大奇蹟,其威力甚至超過了原子彈。」姑且不論這句話是否真的出於愛因斯坦之口,單就財富累積的角度而言,確實是不變的硬道理。在投資的世界中,我們不需要驚濤駭浪,只需要細水長流。時間的力量是驚人的,如同「滴水穿石」,一滴水看似微不足道,但日積月累能穿透堅硬的石頭。「時間」是複利最大的助手,也是每個人都能善用的投資優勢。

搭上航海王、鋼鐵王的列車,2、3個月賺進翻倍的價差固然令人羨慕,但問題是人生又不只活2個月,這次賺到了,那下次呢?下下次呢?人生中有無數個2個月,能保證每一次都賺到價差而不賠錢嗎?股神巴菲特的經典名言:「投資的第一法則,就是不要賠錢,第二法則就是不要忘記第一法則。」投資先求不賠,再求報酬率,如果報酬率高,賠錢的風險也高的話,便不是一個穩妥的投資方式。更何況現在醫療技術發達,國人平均壽命高達81.3歲,我們要賺進多少次價差還要不賠錢,才夠支付退休後數十年的生活?年輕時頻繁進出股市或許能獲得滿滿的刺激與成就感,然而到了七老八十,還得整日盯著螢幕買低賣高,提心吊膽地賺進自己的生活費,這種晚年生活是你嚮往的嗎?

存股的年獲利雖不及價差亮眼,但只要本金持續投入,抱緊績優股票金雞母,不必在股市殺進殺出,年年都能穩定領到股利,為本業收入外打造第二個獲利分身,讓優質公司24小時為自己工作。更令人驚喜的是,除了獲取源源不絕的現金流,小小的複利還能隨著時間拉長,產生讓資產翻2倍,甚至4、5倍的核彈級威力。

投入本金多寡,決定下半場人生有多快活

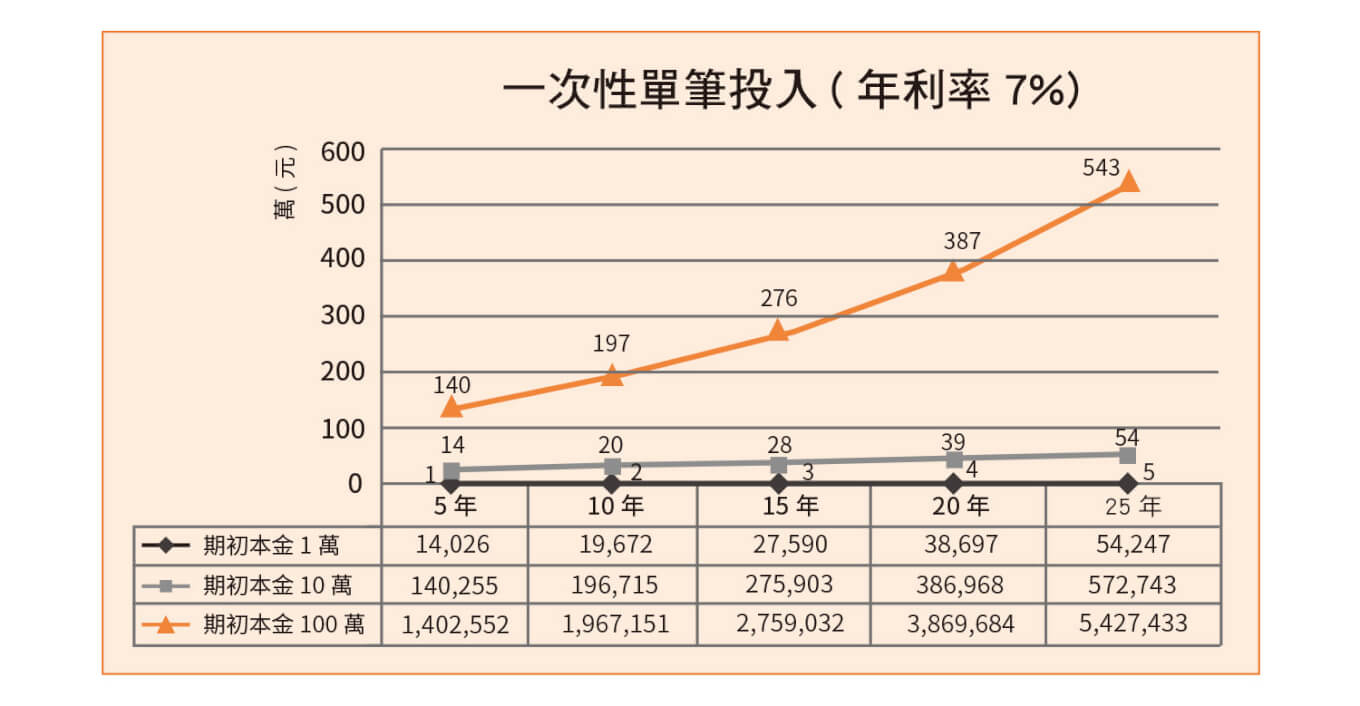

根據經驗,存金融股最基礎的年獲利為5%,而與大盤連動的ETF元大台灣50(全名:元大寶來台灣卓越50指數股票型基金,以下簡稱0050)定期定額10年(2011~2021年)的年化報酬率約9%。

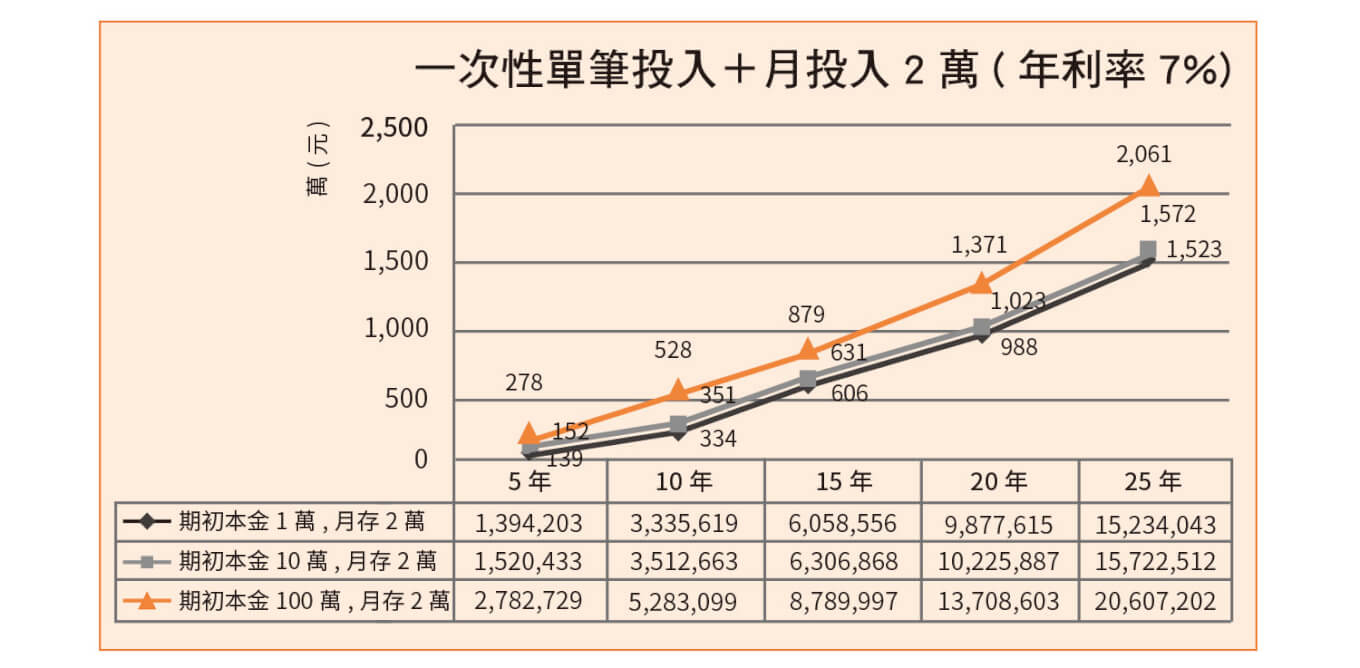

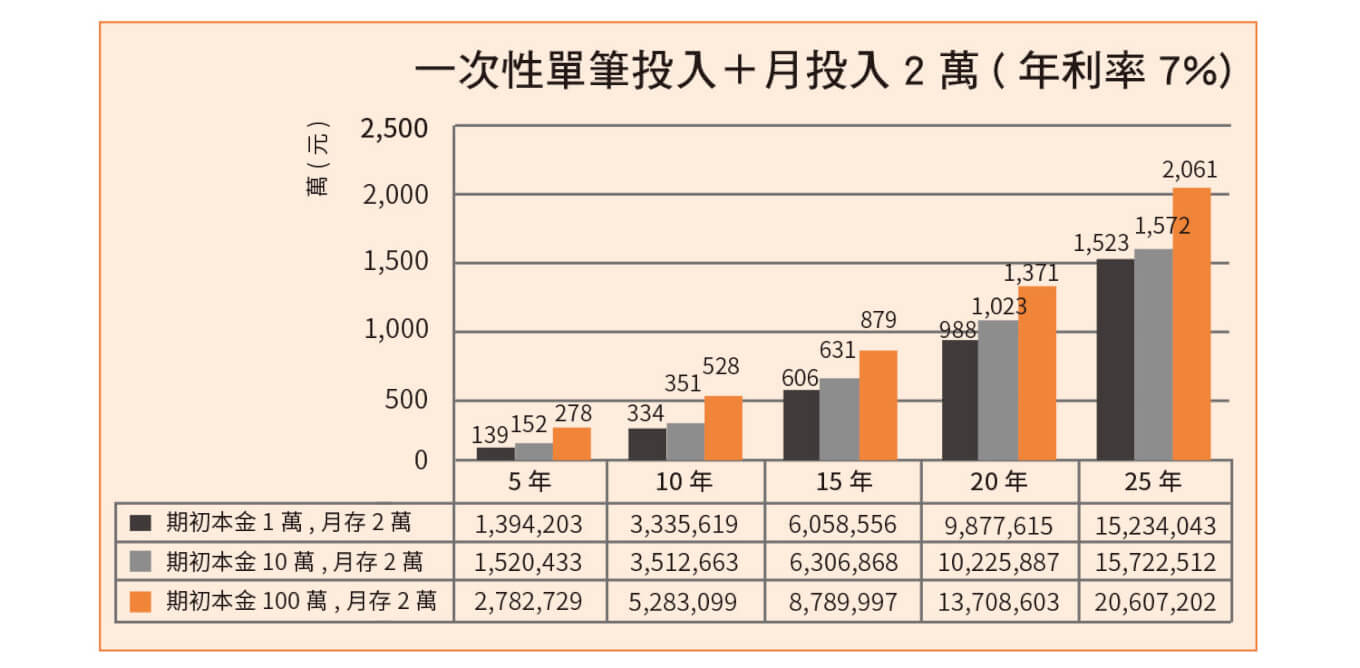

我們稍微大膽一些抓「金融股」搭配「0050」的組合,並以「年獲利7%」,來試算一下資金投入5~25年的變化。

一次性單筆投入 → 本多終勝

由上表可知,前5年的複利速度不快,資產僅為本金的1.4倍,但隨著時間的拉長,10年已幾乎能讓資產翻倍,20年接近4倍,到了25年已能讓自己的資產成長超過5倍。不過「一次性單筆投入」就是個典型「本多終勝」的例子,投入本金的多寡完全決定了25年後的資產。若只投10萬元入股市,經過25年複利,僅能滾出57萬元左右,也無法靠這筆小錢退休;本金只投入1萬元就更不用說了,25年後才翻成5萬元完全無感,難道存股就一定要先存一桶金才有機會翻身嗎?是否有其他辦法呢?

其實方法還真的有,請見下列說明:

一次性單筆投入+月投2萬 → 本多終勝+持續投入

剛出社會本金不多、沒有富爸爸的平凡上班族也不用洩氣,即使初期本金不大,只要透過每月薪資「持續投入」,隨著時間複利,同樣也能滾出驚人資產喔!以每月投入2萬元存股為例:

由上圖可知,分別比較期初投入1萬、10萬、100萬三種不同本金,雖然隨著時間拉長,資產複利差距會越拉越開,不過若能每月投入2萬並持續25年,即使當初本金才少少的1萬、10萬,也能透過後來每月薪資的「持續投入」滾出1523萬、1572萬的傲人成績,成功通往財務自由的彼岸。

因此,本多終勝的「本」指的是「總投入金額」,即使是沒辦法一開始投入大筆金額,但只要每年、每月「持續投入」(如:定期定額),25年後,我們還是有機會能翻轉人生。

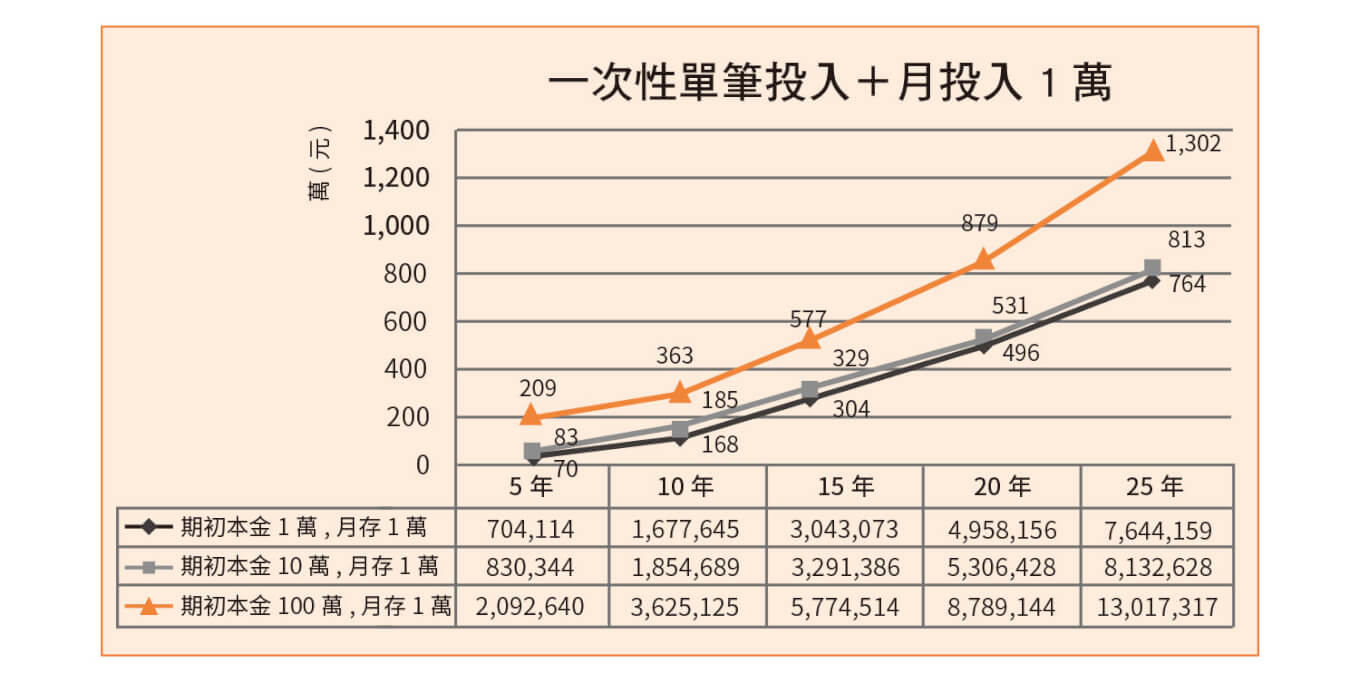

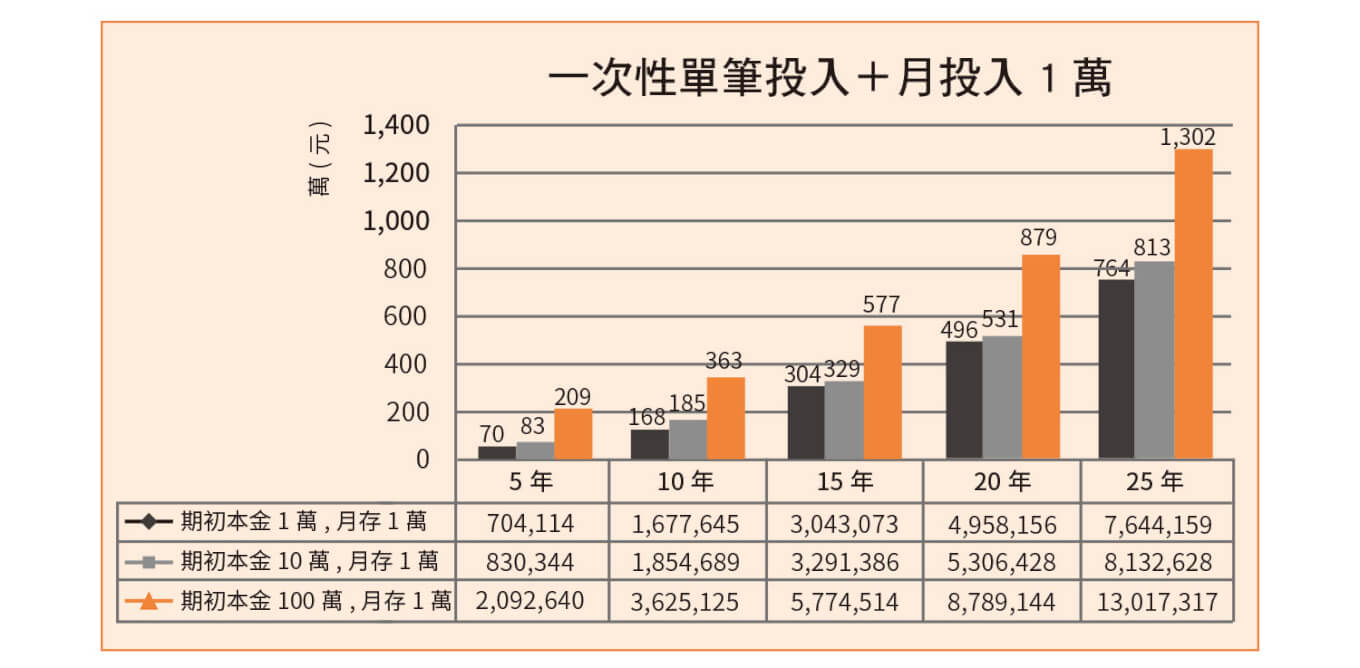

一次性單筆投入+月投1萬 → 本多終勝+持續投入

從「一次性單筆投入+月投2萬」持續25年的計算結果,我們可以發現:每月薪資「持續投入」的確能彌補初期本金的不足,但每月投入的金額也不宜太少,右頁即為改以每月投入1萬元的存股試算圖表。

由圖可知,分別比較期初投入1萬、10萬、100萬三種不同金額,隨著時間拉長,資產複利差距依然會越拉越開,不過若每月僅持續投入1萬,期初本金存1萬、10萬的朋友,經過複利 25年後分別只能滾出764萬、813萬,成果比月投2萬的少了一半,相對退休的物質生活也會稍打折扣。