勤做功課,轉換成投資腦袋

管理財富的基礎算式:收入-支出=結餘

許多人認為投資理財是件複雜且難懂的事,尤其涉及各種不同的投資標的,往往望之卻步,然而現代人已不得不面對理財的問題,否則在物價上漲的今天,若不重視金錢的管理,不但不容易掌握自己的經濟生活,面對日後人生長遠的路途所可能遭遇的財務問題,也會因應無方而呈現窘態。

有錢的人要理財,沒錢的人更要理財,尤其是一般固定收入的薪水階層更需特別重視,因為理財可讓錢變得有價值,也能衍生出更多財富。

理財也要越早開始越好,若資金不多,還是可以嘗試從小資金開始,累積經驗值,瞭解理財的步驟和流程,多多練習,就可以抓住個中訣竅。

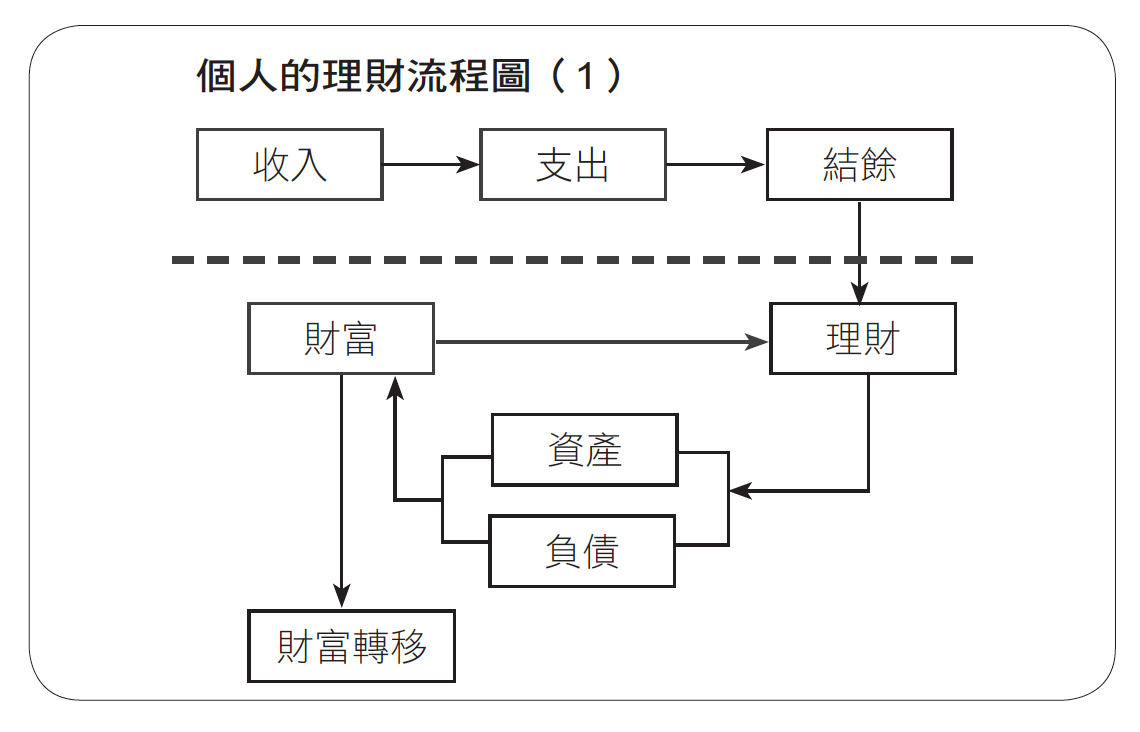

理財就是管理你的財富,在個人理財的流程方面,有下列三種模式,基礎都是從「收入-支出=結餘」出發,你可以依據你的薪資水準、消費模式和資產多寡,來決定要採用哪一種。

一、理性支出,運用結餘來理財

一般上班族是工作,然後每月有收入,之後扣掉每月的支出,得到結餘再來進行理財規劃。由下方的個人理財流程圖⑴可以知道,「收入-支出=結餘」,這個概念就等於個人每月損益表。例如你工作收入5萬元,花費3萬元,結餘2萬元,又例如你工作收入6萬元,花費5萬元,結餘1萬元,由上面的例子也可知,並非收入多就結餘多,重點在結餘。結餘多,理財的資金就多,結餘少,理財的資金就變少,而增加收入,節省開支,是創造結餘的不二法門。

在增加收入方面,職場上的升遷或下班後的兼職,都是增加收入的方法。若是剛出社會的新鮮人,本質學能、專業知識或人脈關係都還在學習和累積中,因此要靠時間和體力來增加收入,只要彎得下腰,做其他人不願意做的,或是別人不要做的工作,都可以增加自己的收入。我有一位在電子公司上班的朋友,他常常幫不方便加班的同事代班,不但解決同事的不便,也與同事建立好關係,並增加自己的收入,可說一舉三得。

在支出方面,能省則省,不該花的錢就不要花,該花的錢就要有計劃地支出,才是理性的消費,當然,支出少,結餘就變多,理財的靈活度就加大了。為了有效率地控管支出,可以事先規劃自己的支出預算表,並在事後檢討,或是規定每個月只能花費多少錢,來控制消費的欲望。

流程圖的上半部是個人每月的損益表,下半部就是個人的「資產負債表」。一般年輕人在理財的規劃上,要先重視自己每月的損益表,等到損益表穩定後,就要好好規劃自己的理財計劃了。

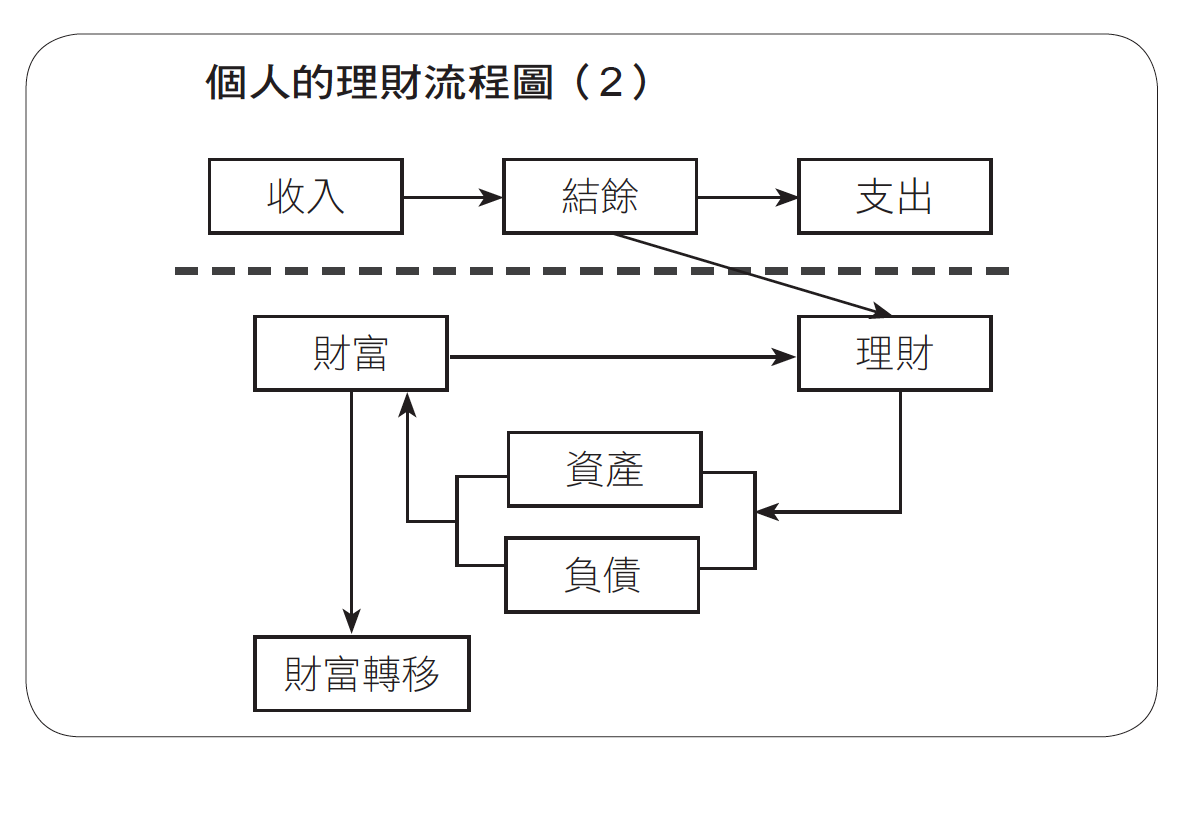

二、訂出每月結餘目標,使用結餘來理財

第二種理財規劃,是事先訂定每月結餘,再來反推收入和支出,邏輯如下圖⑵所示。例如你工作收入5萬元,計劃結餘2萬元,所以當月只能花費3萬元,又例如你工作收入7萬元,結餘3萬元,所以當月只能花費4萬元。

訂出結餘目標來控制支出,屬於比較積極的理財方式,如此一來,每月的消費固定,你只能在一定的金額內消費,在有限的金額下,每天都要掌握花費,避免超過而無錢可花,這方式對積極想存錢或有經濟壓力的人不失為有效的方法,而且沒有任何藉口,但生活品質有可能會降低,這是必須考量的缺點。

有時支出無法降低,只好靠增加收入來達到結餘目標,例如你工作收入5萬元,計劃結餘2萬元,所以當月只能花3萬元,但是因為家庭開銷等原因,每月一定要花費4萬,無法達到結餘2萬的目標,只好想辦法增加收入,每月的個人損益表就變成:工作收入6萬元,計劃結餘2萬元,當月花費4萬元。

當然每月的支出不可能都一樣,例如農曆年前後開銷會比較多,有小孩在上學的家庭,開學前後的支出也比較多。同樣的道理,收入也不會每月都相同,有些上班族月薪差不多,在年中或年底的時候,會有獎金收入;業務人員的收入就差異很大,業績好的時候收入好,業績不好的時候收入大減。而這裡的規劃,收入和支出是以年收入和支出加以平均換算而得。

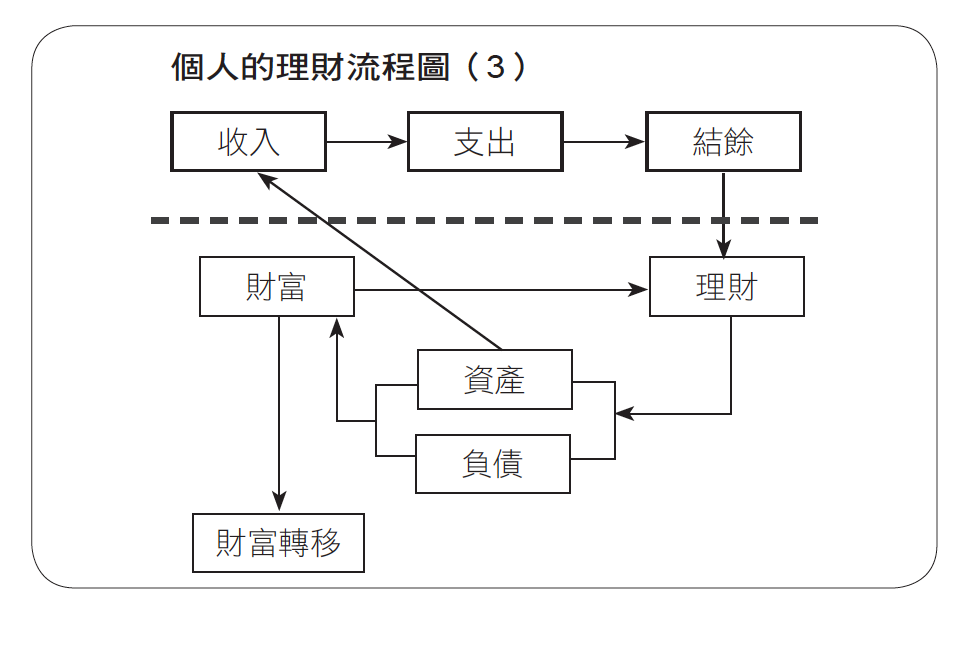

三、運用資產來創造收入,增加結餘來理財

收入扣掉支出等於結餘,這概念應是每個人都知道的,而「增加收入,減少支出,創造結餘」更是不變的理財原則。增加收入除了可靠體力、時間、智慧、經驗和人脈,運用自己的財富來增加收入,也是好方法。

由下方流程圖⑶可知,適當的財富管理可以增加每月的收入,這是有錢人的邏輯,一般升斗小民可能無法理解。例如你有一棟房子,這是你的資產,你可以自己住,也可以出租賺取租金,而每月的租金就是你的收入;例如你買了一檔高收益債基金,除了每月可領取固定的利息外,基金淨值因為你買進的時機得宜,也有上漲的空間;又例如,你看好台積電的本業成長,也相信台積電是一家國際知名且有經營效率的公司,你買進台積電的股票,每年享受每股3元的股息股利,這些股利就成為你個人的收入。所以,要活化資產,除了把資產放在會增值的強勢資產,如果可創造每月或每年穩定的收入,那就是一舉兩得了。

台灣有句俗諺「人兩腳,錢四腳」,錢追錢要比人追錢快多了,這句話道破賺錢固然重要,理財更重要。台灣早期的藝人戽斗和矮仔財,早年走紅影視圈,日入萬金,但由於不善理財,只落得晚景淒涼;年輕時一歌成名的高凌風,也因疏於管理資產,加上投資錯誤,曾有一陣子被地下錢莊四處逼債。

人人都說投資理財不容易,必須具備財務知識並懂得金融概念,其實並不盡然,大家不妨看一看周遭的親朋好友中,哪個理財致富的人在學校時經濟學曾考一百分?都市重劃區內有多少「田僑仔」並非出身有錢人家,只因為他們把資產放在土地上,重劃區一劃、馬路一開,他們的土地價格便成倍數飆漲。

因此理財致富的原則便是多聽、多問,並且勇敢地執行。最重要的是,投資理財「不僅要做對的事,同時要把事情做對」,換句話說,將資金放在具有增值潛力的資產上,經過時間的累積,必然有可觀的獲利。

過去,國人最常掛在嘴上的理財工具,不外乎定期存款、跟會、民間放貸,有錢人還會利用債券投資來規避高稅率,偶爾亦有比較積極理財的人會投資股票、房地產,但是隨著時空巨輪的大躍進與金融市場的多元化,現在的投資理財工具可說是五花八門,而且不再侷限於新台幣資產,海外市場也成為投資者的新樂園。目前國內的投資理財工具除了上述的傳統投資工具外,新興的工具包括:海外共同基金、外幣存款、投資型外幣存款、外匯保證金交易等;在股市熱絡之際,國人股票投資項目中的上市、上櫃股票現貨買賣、認股權證、指數期貨、指數選擇權、個股選擇權等,幾乎已成為全民的投資工具了。

壽險也是理財中不可或缺的一環。換言之,理財不再侷限於新台幣,也不再侷限於銀行定存等傳統工具,觸角已向外延伸到債券、股票、期貨指數等,全方位的理財已是時下理財主流,「不要把雞蛋放在同一個籃子裡」的投資理財理論,已成為人們掛在嘴邊的原則。

閱讀完整內容