想將財產傳給孫子 如何靠信託加強保障?

撰文:李雪雯

[案例] 20多年前,楊阿嬤因車禍而成為植物人的28歲兒子奇蹟似地甦醒。可惜隔沒多久,楊阿嬤就被確診癌症末期,而兒子卻突然表示要與照護他的外籍勞工結婚。

因兒子與前妻生有一子,楊阿嬤擔心兒子思慮不周,也無法照顧好當時年僅4歲的孫子,於是在為楊阿嬤兒子打車禍官司的律師引介下,委託了具有國際認證財務顧問師(IARFC)以及家族財富傳承規劃師(CFWP)認證,且推廣信託規畫已逾20年的鍾靖汝協助擬定信託方案。

在2023年11月1日,內政部公布2023年前3季全台房屋移轉棟數,其中繼承移轉竟多達5萬8,584棟,創統計以來同期新高,甚至比2019年以前歷年全年度的繼承移轉棟數還高。

若再以縣市來看,全台也有多達8個縣市的繼承占整體移轉比重超過20%。

對於快速成長的資產繼承,特別是房屋繼承,傳統常見的情況是子女繼承父母的物件;但是現代社會家庭情況多元,隔代繼承的需求也開始增多。

本期報導的是一件在2004年1月成立、2025年將執行完成而終止信託的案例。主角是高齡的楊阿嬤,她想將名下唯一的房子移轉給孫子,以便讓他在成年之前能「安居」生活。

由於楊阿嬤的需求單純,因此鍾靖汝決定採取「遺囑+信託」的規畫:

①委託人:楊阿嬤。

②受益人:楊阿嬤的孫子。

③受託資產:位於板橋由一家三代共同居住的房子。

④委託期間:20年。

此案信託的功能是,讓未成年的孫子在獨立之前都能安住家中,不用擔心房子可能被擁有監護權的父母變賣。

雖然楊阿嬤的信託規畫相對簡單,但對有意透過信託將資產隔代傳承給孫子輩的人,非常具有參考性。此外,鍾靖汝也就此案規畫,提出值得留意的4大重點:

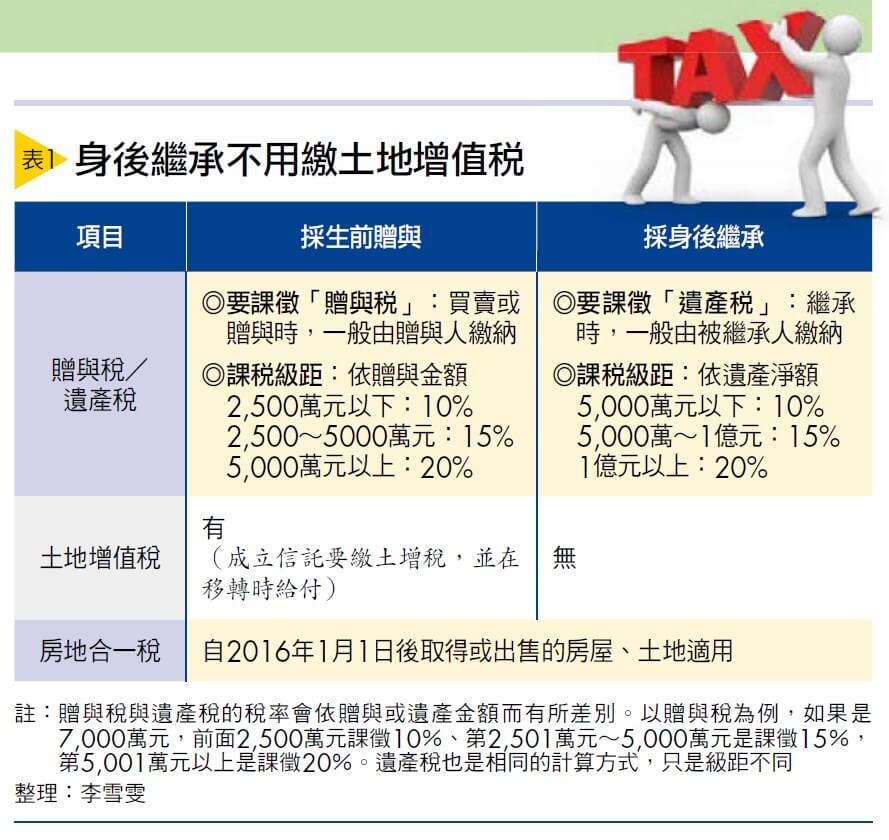

重點1 採「身後繼承」,稅負較「生前贈與」更優惠

Tips|「特留分扣減權行使」的時效規定

依《民法》第1146條第2項規定:前項回復請求權,自知悉被侵害之時起,2年間不行使而消滅;自繼承開始時起逾10年者亦同(大法官解釋雖宣告將時效延長為15年,但目前法條內容並未修改)。

重點3 高資產族群,宜採用「生前他益信託」

由於楊阿嬤只有一棟自住的房子和約10萬元現金,並無其他財產,家族爭議不多。「若當事人非常有錢、房產過多,通常人性難測,協商困難。」見過太多暗黑情況的鍾靖汝建議,不論房子或金錢,最好都採「生前他益信託」的規畫。

另外還須考慮對受益人的照顧。邱奕德解釋,若當事人還有大筆現金及動產、不動產,會建議將其他財產移一些進信託帳戶裡。他以楊阿嬤的例子分析:當年孫子太小、兒子又剛甦醒,家裡會有很多費用需支付,若將這些財產「交付信託」,便可在信託契約中以定期或不定期的給付方式安排每月支付一筆固定金額,當作全家人的生活費,發揮信託保障財產與照顧受益人的功能。

重點4 若現金較少,應考慮信託管理費支付問題

據了解,因楊阿嬤現金不多(約10萬元),中途曾發生「付不出信託管理費」的情形。但因楊阿嬤的不動產是自住,無出租收入,故受託銀行有考量個案的狀況,給予當事人(楊阿嬤)一些費用上的優惠。一位不願具名的信託業者建議,若有民眾遇到類似情況,可在現金還未「見底」前先與銀行溝通,爭取手續費等費用的優惠。

倘若銀行收不到信託管理費,會先通知客戶另外匯入資金到信託專戶中,以繳納信託管理費及該不動產相關的地價稅與房屋稅。但若所欠的銀行信託管理費金額不大時,依「比例原則」來看,受託銀行通常不會因為這一點點錢,就把信託財產(房子)給賣掉。

但在《信託法》裡,受託人本來就有所謂的留置權。雖然銀行不會隨便把房子賣掉,但銀行在尚未收到欠繳費用之前,也不會將信託財產過戶給受益人,民眾要特別留意。

閱讀完整內容