財富起飛

「我永遠忘不了那年,辦公室幾乎所有電話,都是打來抱怨投資虧損的。」三十四歲的侯孝親,入行第一份工作是壽險業務員;二○○八年金融海嘯、全球市場大崩潰,對於還不太清楚「投資」為何物的他,心裡對這二字,總

有揮之不去的陰影。

更早之前,侯孝親就聽過家人在投資上栽跟頭的事。「父親原是職業軍人,退伍後和朋友合夥蓋房子,賺了一筆錢後,卻被台灣史上最大金融詐騙案──鴻源案騙光,財富憑空消失。」他說,案發時年紀還小,長大後聽父母提及,潛移默化下,便對市面上訴求「高利率、高報酬」的投資商品,保持高度戒心。

受母親鼓勵接觸基金

因太貪而「住套房」 卻藉此認清需求

侯孝親原本的理財工具,只有定存及儲蓄險。「我工作很拚,業績表現也不錯,雖年薪比同儕高,但要一肩扛起養家責任,負擔房貸及小孩教養費用外,還得未雨綢繆、規畫退休金,錢的部分挑戰其實頗大。」剛開始,他每月薪資入帳,就用「三帳戶理財法」將資金分類。

第一個帳戶是緊急預備金,維持三至五個月左右薪資,只有突發事故,需要一筆較大資金才能領取。第二個帳戶目的在儲蓄,每月提撥一定比率當作購買儲蓄險的本金。扣掉前兩個帳戶後,其餘的錢才會流入第三個帳戶,支應日常生活開銷。靠著「節流」及「儲蓄」,他買了車與房。

這樣過於保守的理財,直到七年前才有了轉變。「金融海嘯過後主要國家央行聯手救市,注入流動性,全球股市出現一波強勁反彈,投資人信心回溫;當時巴西股市表現不錯,媽媽便鼓勵我,不妨體驗看看基金投資是怎麼回事。」

在媽媽「推一把」之下,侯孝親新手上路,以單筆二十萬元投入巴西基金。一段時間過去,基金漲幅最高約一八%,「當時我有點貪,想等賺到兩成後再停利贖回;不料還沒等到這個價位,基金淨值便一路往下崩。我不死心,陸續往下承接,虧損最多達四○%。」

現在這檔巴西基金已走出套房,獲利翻正,雖然損失了好幾年的機會成本,但對侯孝親來說,還是相當值得。「這讓我發現,原來自己要的不多,每年只要有五%的穩定收益,就心滿意足。」他說,藉此認清自己的理財需求,也不算白走一遭。

為挑戰主管開始自修

上網爬文、報名上課 投資觀大改

第二次投資基金,則是為了與單位主管挑戰而自我驗證。「四、五年前,公司開始推薦客戶買(高收益債等)月配息商品,剛開始我很抗拒,因為上網搜尋結果,都是垃圾債、風險高之類評價。主管看我這樣排斥,只回一句:『公司不會賣對客戶一點用都沒有的商品。』」

為了搞懂高收益債的投資邏輯,侯孝親先是上網爬文、研究理財專家說法,再買書自修、報名上課,將書本知識與實務操作結合。尤其是基金教母蕭碧燕的課,「最大收穫在能提出歷史數據佐證,畢竟對毫無經驗的新手來說,前輩的指引可讓我們知道最大風險可能在哪,拉長時間來看績效又會如何。」

侯孝親說,上了課就像吃下定心丸,對高收債逐漸改觀,也開始加入定期定額行列,進入月配息世界。「起初仍抱著半信半疑的態度,以實驗精神嘗試高收債波動,每月投入一萬元;半年過去,發現該基金波動相對穩定,不像巴西股市走勢那樣劇烈,每月還可領息,金額雖不高,但已讓我覺得踏實許多。」

侯孝親笑說,當時以為債券標的波動都很和緩且配息穩定,一年後野心變大,改瞄準配息高的債券基金,「起初投入五十萬元,基金上漲速度也快,我一下子被獲利沖昏頭,想賺更多,便又投二十萬元進去,前後共投資七十萬元,不料那才是震撼教育的開端。」

失敗中學經驗

牢記慘痛教訓 並從中找出解決方式

一四年,油價從每桶一百多美元,一路崩跌到一六年,每桶不到三十美元,侯孝親持有的高收益債券基金,因配置較多CCC等級的能源公司,淨值最高重挫達四成、虧損約三十萬元。「當時有點傻眼,幸好先前有上課、看書,不至於在恐慌下殺出;但也因此次學到一件事,買債券基金絕不能只看配息高低,還須注意經理人持債信評配置。」

侯孝親解釋,油價波動原因複雜,當時因美國頁岩油供給過剩,使油價大幅滑落,不少美國能源公司面臨財務困境,進而拖累高收益債表現;「美國高收益債發行公司有很大比率是能源產業,雖能提供較高收益,但必須看油價臉色,若要波動平穩,就要回頭檢視基金持債內容,以免被『高配息』給迷惑。」

四年過去,這檔高收益債券基金含息總報酬已是正數,而侯孝親也從昔日只會儲蓄存錢的保守男,變身為有一套債券投資想法,並能按部就班執行的實踐者,財富行動力大增。「我的理財目標,是每月能創造十萬元的被動收入;去年已達到快三萬元,現在對這套投資方式也愈來愈有信心,並懂得配置一些波動較大的標的。」

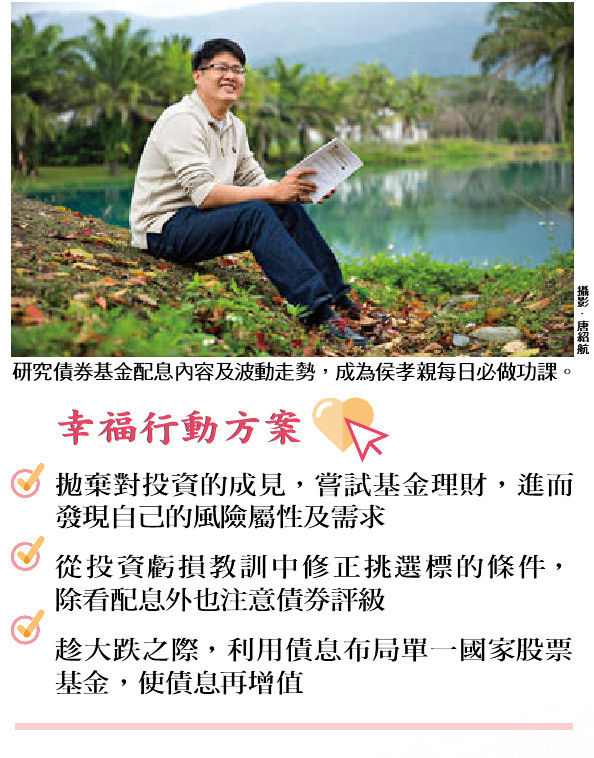

目前侯孝親持有四檔債券基金,以新興市場債、亞太及全球高收益債為主,搭配高息貨幣,每月可領二萬七千元至三萬元不等。「每月將配息領出不滾入淨值最大好處, 是資金運用掌握權在自己手上。」他說,若債券價格下跌,債息就可逢低加碼更多單位數;或當市場有不理性重挫情況時,也能當作「危機入市」的籌碼。

舉例來說,侯孝親會趁著市場大跌之際,利用債息逢低加碼波動較大的單一國家股票基金,或布局高息貨幣。「因為大跌後進場,基期相對也低,且最壞狀況就是賠掉債息,還不至於傷到本金,但若標的上漲,等於原有債息收益再增值。想清楚最壞風險,確認好自己的底線在哪,投資也就不會再害怕了。」

至於再遇到一次金融海嘯怎麼辦?侯孝親想了一下說:「真的跌到市場慌了,反而要提醒自己勇敢進場。畢竟現在還年輕,而時間就是投資最大利器,在還具備這項優勢前,努力衝高本金,才是現階段最該做的事。」…閱讀完整內容