去年新台幣兌美元強勢升值,加上國際資本市場熱絡,去年一月到十月美元計價的投資型保單熱銷八十四億美元,與前年同期相比翻倍成長;對比之下,包含利變型等美元計價的傳統型保單受低利率影響,同期間新契約保費約九十一億美元,年減近一成。

但自去年下半年起,受到聯準會預告升息縮表,推升各年期債券殖利率,由於利變型保單資產配置多以債券為主,去年底開始,多家壽險公司相繼調高宣告利率,目前有多張保單宣告利率落在三%以上。

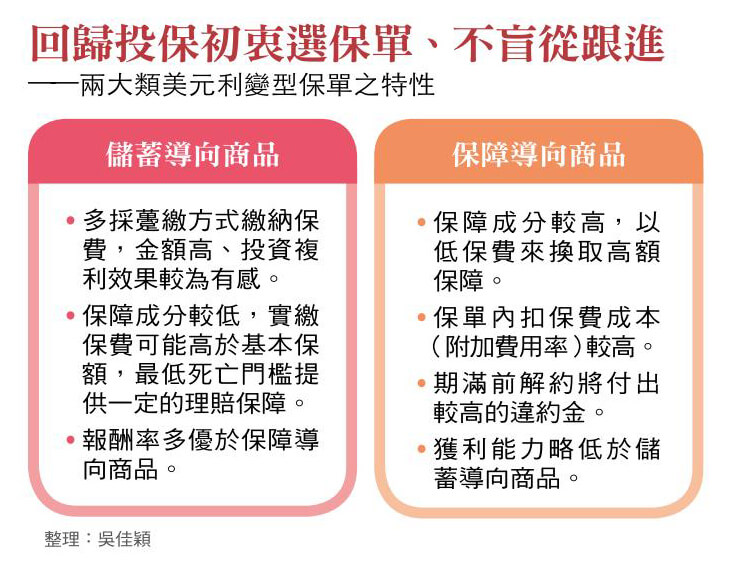

依自身需求規畫投資選擇儲蓄或保障導向商品

相較美元定存目前不到一%的利息,以台幣計價的儲蓄險利率約落在一. 五%上下,美元利變型保單相對具有利差吸引力。儘管報酬率可能不如股市投資,但利變型保單既有預定利率保底,又能透過宣告利率適度參與市場,加上繳費期滿後,可以選擇儲存生息,或現金給付,因此成為國人退休理財時的選項之一。

利變型保單波動性較低,成為保守型投資人理財首選,但外幣保單要留意匯兌風險。

市面上美元利變型保單琳瑯滿目,有保障成分較低,但投資複利效果較好,甚至可能出現「實繳保費高於基本保額」的儲蓄導向商品,亦有主打「少量保費換取高額保障」,但保單內扣保費成本較高、獲利相對較低的保障導向商品。

先談儲蓄導向的保單。以國內某壽險公司旗下一張躉繳的美元利變型保單為例,四十歲男性投保十萬美元保額,扣除保費折減金額,實繳保費約十一.九六萬美元;換言之,保戶用近十二萬美元的實繳保費換取十萬美元的身故保障。

之所以會出現實繳保費高於保額的情況,東吳大學財務工程與精算數學系主任詹芳書解釋,儲蓄險又稱為「生死合險」,除了身故理賠,儲蓄險在保戶合約期間也提供生存金(類似利息),因此壽險公司收取的費用可分為保費成本,及用於儲存生息的資金,前述保單因多數保費用於儲存生息,故實繳保費會高於基本保額。

不過, 因應上述實繳保費高於保額的情形,金管會在二○二○年七月推行最低死亡保證門檻,提高這類儲蓄導向商品的保障成分。以前述四十歲男性、十萬美元保額為例,三十一到四十歲保單價值準備金比率為一六○%,實繳保費扣除保費成本後,保單價值準備金約十一.五萬美元,以此金額計算,若保戶在投保第一年身故保險金額為十八.五五萬美元;但如果在隔年四十一歲身故,保單價值準備金比率降為一四○%,理賠金額為十六.三八萬美元。換言之,保險金額將隨年齡增加而遞減。

若比較同家壽險另一張保障導向商品,該保單為六年期美元利變型保單,以三十歲男性投保三十六萬美元保額試算,年繳保費約二.五六萬美元,六年繳費期滿總繳保費約為十五.四萬美元,僅約保額的四成,且前兩年若不幸身故,理賠金不僅高於當期累計總繳保費,第三年起,身故保險金即比照保額三十六萬美元計算,保戶可透過較低的保費換取較高的壽險保障。

但高保障也意味著較高的「附加費用率」,前述儲蓄導向商品預定附加費用率約落在四.七%至八.七%,但保障導向商品的預定附加費用率,則落在十.八八%至十七.一五%之間。

反映在保單獲利情形,前述儲蓄導向商品,假設宣告利率每年皆以三.○九%計算,投保第二年解約即可還本,解約金額為十二萬美元,但另一張保障導向商品,宣告利率以每年三.二%計算,須六年繳費期滿才能還本,解約金十五.五三萬美元,僅略高於總實繳保費十五.四萬美元;但投資期間若能拉長到二十年,該保單年化報酬率也有將近三%水準,仍具抗通膨功能。

對比之下,前一張儲蓄導向商品若在投保六年時解約,累計增加一.六六萬美元,換算下來,年化報酬率約為二.三%,遠高於保障導向商品。

保單投資長期為前提慎估資金需求、匯兌風險

鑑於此兩類商品投資上各有利弊,民眾挑選保單時仍須回歸自身理財需求,如果希望用低保費換取高額保障,可選擇保障導向商品。台新人壽總經理邢益華指出,保障導向的商品設計時,除了保額較高外,各年齡層保單價值準備金比率也略高於金管會訂出的最低門檻。如果是以「儲蓄」為目的,則可優先選擇儲蓄導向商品,躉繳金額高加上內扣費用較低,帶來的時間複利效果相對有感。

不過, 邢益華強調, 保障導向的商品解約金較高,資金閉鎖期長,以前述保障導向的利變型保單為例,第一年解約,只能拿回不到五成的已繳保費、第二年僅拿回六成;儲蓄導向的商品則需要時間來實現複利效果,保單理財都以「長期投資」為前提。

考慮解約風險, 資深保險業務員建議,投資人購買這類利變型保單前,須審慎評估自身資金需求,以免落入「有錢用不得」的窘境,但如果投保期間真的急需用錢,業者表示,除了解約,也可考慮「保單借款」。

除了解約風險,外幣計價的保單也將面臨匯兌風險,雖然目前新台幣兌美元仍落在二十七字頭,但這類保單投資年期長,難以估算未來五年、十年甚至二十年後的新台幣兌美元匯率走勢,保戶仍可能面臨匯損壓力。

閱讀完整內容

本文摘錄自

升息前哨投資術 美元利變型保單成新寵

今周刊

2022/第1313期

相關