新承作房貸金額高,但房貸族保障普遍不足

近來房市熱,根據中央銀行最新公布的5大銀行(編按:指台灣銀行、合作金庫銀行、土地銀行、華南銀行及第一銀行)新承作放款金額統計指出,2020年9月5大銀行新承作房貸金額為553億4,600萬元,已連續4個月新承作房貸超過500億元。買了房固然讓人開心,但房貸背後的財務風險應該要適度轉嫁,而房貸壽險就是可用來轉嫁風險的工具之一。

2020全台調查發現房貸壽險投保有3現象

為了解台灣民眾對房貸壽險的認識程度,《Smart智富》月刊特與合作金庫人壽、第一金人壽、臺銀人壽合作,進行「2020房貸壽險大調查」,針對全台逾1,200位年滿22歲的民眾,進行網路問卷調查,以了解民眾對房貸壽險的理解度,增加個人與家庭的保障力,建構更安全有保障的社會。調查結果發現民眾對房貸壽險普遍存在3種現象:

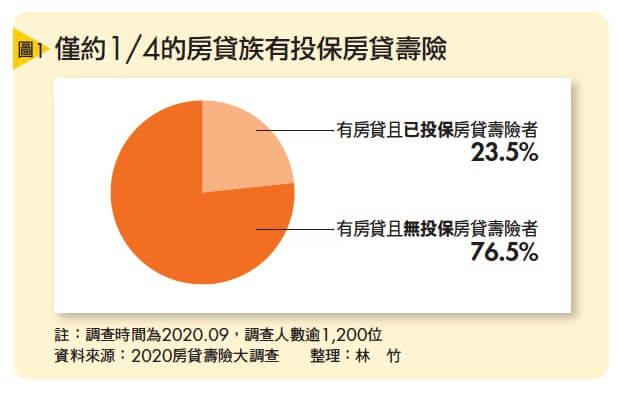

現象1》有聽過但投保率低,每4名房貸戶中只有1個人買了房貸壽險

在本次調查中發現,有近8成的受訪者(79.5%)聽過房貸壽險。其中,男性受訪者聽過房貸壽險的比率遠比女性高,這也與房貸申請人男性多於女性的情況相符合。但在有房貸的受訪者中,僅有23.5%的人買了房貸壽險,等於每4名房貸中,就有3人沒有買房貸壽險(詳見圖1)。

而在有房貸、沒有房貸壽險的受訪者中,約有71.2%的人表示,未來有投保房貸壽險的打算,代表他們可能有需求,但或許不了解房貸壽險的內容,而對買保單卻步。

聽過房貸壽險,但投保率偏低,對此,臺銀人壽總經理周園藝表示,保險是需要高度理解的商品,知道與了解往往是兩回事。

對於很多房貸戶來說,買房自備頭期款、申請房貸已是不小的經濟壓力,買房後通常都將重心放在裝潢、交屋或開始清償每期貸款,很少會在第一時間就想起用壽險轉嫁風險這件事,也會覺得剛買房就談人身風險太負面,因此才會有「有知名度,但投保率偏低」的現象。

現象2》不想留債務壓力給家人,是投保房貸壽險首要原因

若進一步詢問有房貸壽險的人,投保的理由為何?最多人的理由是「避免因意外發生無法支付貸款,留下債務壓力給家人」。而「有搭配優惠貸款條件」、「保費可以接受」則名列其投保原因的第2、3名。

對此,第一金人壽總經理林元輝表示,房貸壽險有「留愛留房不留債」的特性。若房貸戶、家庭收入中斷或不足,繳不出房貸,房屋可能會被強制法拍,家人無法繼續居住。

而房貸壽險的特色就是,若房貸申請人同時也是房貸壽險的被保險人身故,壽險理賠金會先償還房屋貸款,如果有餘額則再給付給投保時指定的受益人例如家屬,讓家人不用承受龐大經濟壓力,也能夠安心續住。

現象3》多數民眾認為房貸壽險保費高,因而不投保

本次調查亦反過來,詢問未投保房貸壽險的受訪者,還在考慮或不投保的原因為何。「不想額外負擔保費」是最多人選擇的原因,「已有足夠壽險保障」居次,「家庭經濟條件足夠」則是最後一個原因。

合作金庫人壽總經理沈玫君表示,「覺得沒有多餘的預算」、「覺得保障已經足夠不必再加保」,是很多人評估是否要投保房貸壽險時常見的2大迷思。

先就保費來看,其實民眾在申辦房貸時,可一併向銀行申貸房貸壽險的保費,之後於每期繳房貸時一併攤還;且投保房貸壽險,通常銀行會給予房貸戶相對優惠的利率,也是有利的條件之一。

另外,根據中華民國人壽保險商業同業公會最新統計,國人平均每張壽險保單的死亡給付僅66萬、人均壽險保障約160萬元,壽險保障普遍是不足的。很多人認為自己已經買了很多保單,其實大多不是壽險而是其他險種,買的多但不見得買得夠、買得正確。

既然這樣,要怎麼才能聰明的投保房貸壽險,為個人與家庭,建構更完整的保障呢?3位壽險公司總經理遂分享以下投保房貸壽險的重要原則。

原則1》足額足期才能百分之百轉嫁風險

目前市場上的房貸壽險,大多為保障定期的設計,但依據保額的不同,又分為遞減型與平準型2種(詳見表1),保障內容、保費與適合的族群,略有差異。

周園藝就提醒,不論民眾選擇哪一種的房貸壽險,規畫時最好要遵循「足額足期」的原則,也就是壽險保額最好與房貸餘額相同、投保期間最好要與還款期時間一致。

例如, 若向銀行申請了1,000萬元的房貸,分30年攤還,最好就要投保1,000萬元、30年期的房貸壽險,這麼做才能讓保障真正貼合人生變化,不讓保障另有漏洞。

原則2》專款專用搞懂理賠方式與內容

投保房貸壽險時,應先了解它的理賠方式與保障內容。

林元輝表示,房貸壽險有「專款專用」的概念,若被保險人投保時,已簽署了先以貸款銀行為保單身故保險金受益人的批註條款,將來發生事故時,保險公司會將保險金優先給付予貸款銀行,若有餘款則再給付給保單受益人。此一給付順序可以確保房貸壽險保險金專款專用於房貸支付,家人也不會因為繳不出貸款而被迫搬家。

另外,保戶也可以多了解房貸壽險的保障內容。近年房貸壽險為因應市場變化,發展出更多元的型態,在既有的壽險保障之外,還增加了多倍型意外事故理賠,以及失能扶助、重大燒燙傷、重大疾病等多元保障。舉例來說,若投保有重大燒燙傷保障內容的房貸壽險,在契約有效期間如果發生重大燒燙傷事故,保單遂給付保額的一定比率為重大燒燙傷保險金。而保險契約仍持續有效,如果保戶日後身故,仍會按照壽險保額給付保險金,清償房貸餘額。

另外,有的房貸壽險亦有豁免保費的保障,當保戶發生符合豁免保費的事故時,可免續繳接下來的保費,但保障仍持續有效。

原則3》繳費方式可依個人資金配置選擇

也有人認為,因為房貸壽險是定期險,所以可以用同為提供定期保障的定期壽險或是投資型保單來取代。不過沈玫君認為,就保費與保障面來說,這2種保單不見得會比房貸壽險適合。

舉例來說,40歲男性投保提供意外與癌症保障的100萬元房貸壽險,與投保保障內容相同的1年期定期壽險加意外險、癌症險的商品組合相比,房貸壽險的總繳保費,較定期壽險商品組合的總繳保費,少了近50%;而且房貸壽險保費除了躉繳,也可以選擇期繳方式,如年繳或半年繳等,可以依個人的資金配置做選擇。

最後,3位總經理異口同聲地強調,投保房貸壽險的目的,是讓家庭的主要收入來源,在背負鉅額貸款的同時,背後還有幫手可倚靠,不是單打獨鬥地面對未知的風險,真正發揮保險保障即時雨、保全資產愛護家人的功用。

閱讀完整內容

本文摘錄自

3原則挑房貸壽險 債不留家人

Smart智富

2020/第268期

相關