美國總統大選剩下不到百日,川普遭槍擊大難不死,拜登宣布退選、副總統賀錦麗接棒,原本氣勢上可能出現一面倒的格局,然而在近日的多份民調中卻顯示,賀錦麗支持度緊咬甚至已經超越川普,至少回到五五波的對決,也讓最終結果再度變得難以預期,但是不論最後誰當選,持續對抗中國的路線基本上不會改變。 聯準會於美東時間七月三十日、三十一日召開決策會議,多項經濟數據顯示美國通膨降溫、勞工市場成長減速等,加上之前主席鮑威爾的談話,都顯示已經相當接近開啟降息循環的時間點,市場普遍認為此次會議可能是最後一次按兵不動,但是將為未來降息行動鋪路,據芝加哥商業交易所FedWatch工具顯示,九月降息機率約當九成。

部分資金轉戰中小型股 國際股市約自七月中旬起,面臨漲勢中的技術性回檔,美國道瓊指數創下四一三七六點的歷史新高後,修正至二○日均線反彈,目前仍在四萬點之上,屬相對強勁,S&P 500指數回測六○日均線支撐,Nasdaq指數則修正至六○日均線之下,原先最為強勢的費城半導體指數,漲勢最高而修正幅度也最深,最大跌幅約十七.八%,已跌破一二○日均線。 不過相對於主要指數與大型股,被視為反映中小型企業狀況的羅素二○○○指數,近期則約上漲十%,顯示部分資金可能轉向中小型企業尋求機會。歐洲方面,德國股市表現穩健,維持高檔橫盤整理格局,短中期均線已呈現糾結,正在舉辦巴黎奧運的法國,則修正回檔至二四○日均線之下,三黨不過半也意味著政局短期內應不至於有太大變動。 而在亞洲股市方面,日經指數創高四二四二六點後拉回,一口氣跌破四萬點大關並修正至一二○日均線之下,日本央行決議升息至○.二五%,並宣布每季減緩購買日本公債,韓國股市自波段高點修正回到一二○日均線後反彈,弱勢的中國上證、深證與香港恆生指數,都仍在試圖打底階段。 台灣加權指數隨美股拉回,並兩度跌破二二○○○點,波段最大修正幅度近十.六%,目前在六○日均線附近,短期內或有急跌過後的技術性反彈。投信本月買超逾一千億元,不過外資卻是賣超逾三○○○億元,且在期貨市場空單仍高達三.七萬口,是否能就此順利止跌恐還有變數。 另一個觀察重點則是成交量能,除了法人籌碼變化,颱風休市前的三個交易日前,融資餘額減少約一百億元,三○日則減少達六三.七億元,自高檔整體已減少近一五○億元,而整體成交量能呈現明顯萎縮,已連續五個交易日低於五○○○億元,其中有四個交易日,更低於四○○○億元,顯示市場資金相當謹慎。 龍頭台積電(2330)自歷史高點一○八○元回檔至九一五元、約十五.三%,鴻海(2317)修正近兩成後反彈,六○日均線帶來一定程度的支撐力道,聯發科(2454)修正二一%至一二○日均線,廣達(2382)則來到二四.二%,至一二○日均線之下。四大電子權值股表現弱勢,顯示本波修正主要針對科技類股,獲利應該不是太大疑慮,當屬評價上的調整。

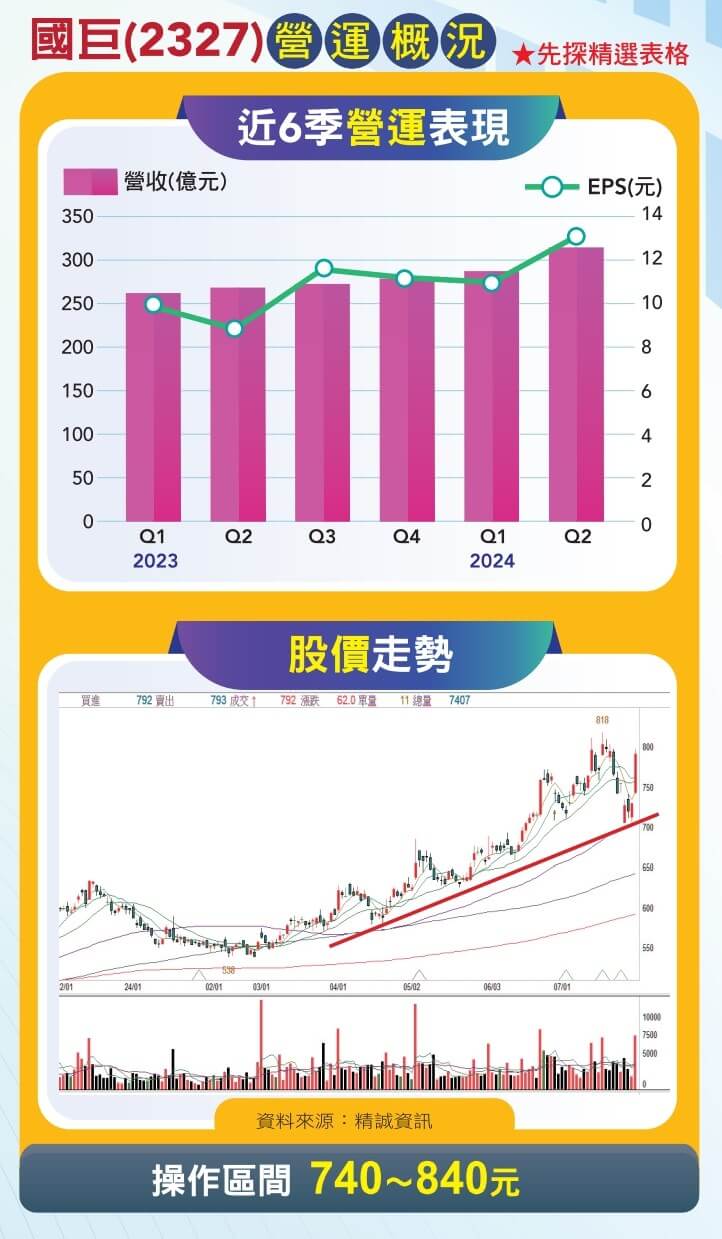

財報不一定是股價萬靈丹 金融指數仍屬相對抗跌,目前持穩在六○日均線之上,尤其金控雙雄富邦金(2881)與國泰金(2882),都在二○日均線上下,具有穩定軍心的效果,而營建指數則是逆勢創高,表現相對強勁。代表中小型股的櫃檯指數雖然一度逼近一二○日均線,不過其實跌幅仍低於十%,與美股同樣都是中小型股優於大型股的表現。 美股進入超級財報周,不過在累積了一大段的漲幅後,近期國際股市進入技術性的回檔修正,因此,即使財報表現良好、財測優於預期,也仍有可能無法維持漲勢,如台積電於法說會上修財測,第二季財報也相當優異,然而ADR在一周內仍下跌十一.五%,目前已從一九○美元以上的高檔,拉回至一五五美元附近。 同樣狀況也發生在全球串流媒體龍頭Netflix身上,縱然獲利表現與付費訂戶數,都是成長且優於預估值,不過股價卻是下跌至近兩個月低點,韓國SK海力士也是財報佳而股價走低。此外,Alphabet、Tesla財報公布過後股價下跌,ON Semiconductor、IBM則是上漲,八月初則將輪到APPLE、Amazon等,最受市場矚目的AI之王Nvidia,預計八月二十八日盤後公告。 剛出爐重量級財報是Microsoft與AMD。Microsoft營收與調整後每股盈餘皆繳出優於預期的成績單,但是包含Azure雲端運算平台在內的智慧雲端服務業務成長十九%,單看Azure則成長二九%,然卻是雙雙略低於市場預期,法人認為這代表對於AI的大額投資,回收速度將可能較原先預期為慢,導致盤後一度下跌六個百分點,而後則出現收斂。 相對之下,AMD財報與財測則受到市場肯定,尤其資料中心業務營收二八.三四億美元創下新高,季增二一%、年成長一.一五倍,執行長蘇姿丰表示,AI晶片銷售高於預期,MI300晶片上季營收突破十億美元,且預估今年GPU營收將超過四五億美元,高於四月財測的四○億美元,更樂觀看待晶片供應吃緊將維持到二五年。 此外,AMD來自PC晶片營收也高於市場預估,顯示市場維持復甦腳步。整體來看,AMD調高本季財測且是高於市場預期平均值,帶動盤後股價上漲。AMD晶片被市場認為是Nvidia的替代選擇,Microsoft與Meta都是客戶,雖然短期內仍難動搖Nvidia的地位,但是以數據來看還是有能力可搶下部分市占率,接下來觀察Nvidia在價格上是否會有動作回應。 台股第二季暨上半年財報將於八月中全數公告,預期也是股價的調整期。被動元件龍頭國巨(2327),上半年營收五九九.二三億元、年增十三.三%,毛利率、營益率都較去年成長,稅後淨利一○○.六二億元,年增二八.一%、EPS二四.○四元,公司預期第三季隨著庫存去化落底,搭配產能利用率將提升,營收、毛利率、營益率皆將較上季呈現低個位數成長。