蘋果、華為、超微、聯發科等科技大咖

恐難以在智慧型手機、AI、5G等領域超越對手。

儘管新冠肺炎肆虐,

但台積電首季依然繳出傲人的獲利數字,

且同時宣布資本支出不變,

並強調三、五奈米之先進製程發展進度並未延遲,

破除外界疑慮,再度展現出護國神山之超強競爭力。

5G與高效能運算將是推升台積電今年成長之雙引擎,

在投資布局上,不妨可聚焦相關供應鏈廠商。

文 ● 馮欣仁

台積電Q1法說會釋出營業展望,多數外資給予正面評價。今周刊提供

展望第二季,台積電總裁魏哲家表示,雖然全球手機銷售量下滑,但5G手機全年滲透率達十五%仍未改變。他仍看好5G未來長期發展,也強調截至目前客戶並未砍單,因此在預期新冠肺炎到六月會獲得控制,台積電預估本季營運可望維持高檔,單季營收約一○一∼一○四億美元,以新台幣三○元兌一美元匯率假設,毛利率介於五○∼五二%之間;營業利益率預計介於三九∼四一%,單季EPS上看四.四∼四.六元。不過,受疫情影響,台積電則對第三季持保守看待,但預期在居家辦公帶動伺服器晶片、高階中央處理器、網通處理器和人工智慧(AI)加速器等高速運算晶片需求下,全年仍有中高雙位數成長;成長仍可超越產業平均數。

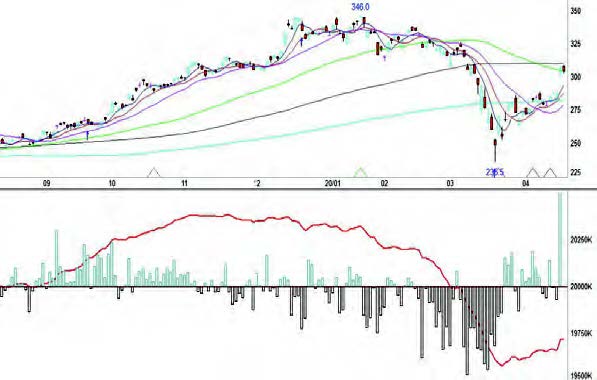

如此亮眼的獲利表現與第二季營運展望優於預期,激勵台積電本月十七日股價開盤跳空大漲,重返三○○元大關,盤中最高來到三○八.五元,當天外資反手大買超五七三三一張,創下近五年單日買超張數最高紀錄。不過,台積電從今年二月以來,慘遭外資提款,二、三月外資賣超台積電張數高達五四.四四萬張,持股比重也從七八%降至七五.五%。目前九大外資最新報告,除保守的麥格理重申台積電中立,其他都喊買進,並有摩根士丹利、高盛和美銀調升目標價,匯豐、大和及麥格理略為調降,最高是花旗喊出的三六五元;多數券商預估台積電今年EPS至少有十六元。

就技術面,目前台積電股價自低檔二三五.五元反彈,一路攻上三○九元,站上季線位置,短線漲幅達三成,雖有短線調節賣壓,但若回檔至二八○元附近,將是不錯的中長線買點。此外,近期外資買盤有逐步回籠,但必須具持續性,才有利多方續航力。

過去台積電的製程會依照摩爾定律每二年推進一個世代,不過,未來並非如此。台積電董事長劉德音日前表示,未來不只在拚製程微縮,而是以邏輯密度或運算能力作為指標。然而,市場針對五、三奈米的發展進度,在法說會中表示,三奈米進度符合預期,研發未受疫情影響,預計明年進入風險性試產,目標二○二二年下半年量產;在評估所有不同的技術選項後,台積電決定採用FinFET(鰭式場效電晶體)架構,可提供更具成本與效能的方案。之所以不採與競爭對手三星相同的GAA,雖然外傳台積電是基於成本與良率因素,但台積電並沒有明確說明;不過,此問題預計延後於八月舉行的北美技術論壇將明確公布。 至於五奈米方面,設計導入均照進度進行中,表現優於預期,下半年會順利量產,貢獻營收,且產能將快速拉升,目前主要客戶平台為手機及高效運算,未來可能會有物聯網平台客戶加入。相較於三星電子或英特爾等競爭對手而言,台積電能夠如期按照製程藍圖,不僅嘉惠包括蘋果、華為海思、高通等長期合作客戶之外,更力挺超微(AMD)。日前超微已正式表態,在今年底前問世的Zen 3核心處理器,仍將採用台積電先進版本七奈米製程生產,但下一代Zen 4核心處理器,則將是首款躍入五奈米製程世代,預定明年底或後年問世。相較於對手英特爾,台積電已是先進製程的領先者。

原先市場法人預期,因疫情影響,台積電恐會下修資本支出,但出乎市場預期,公司強調今年度資本支出仍維持介於一五○到一六○億美元,台積電在先進製程持續投入,激勵應用材料(AMAT)、ASML Holding(ASML)、Teradyne(TER)等生產EUV(極紫外光)機台、測試設備等廠商股價走強,連帶國內相關供應鏈如京鼎(3413)、漢唐(2404)、帆宣(6196)、弘塑(3131)、家登(3680)、日揚(6208)、光罩(2338)等也受惠。其次,則是相關耗材廠商,如再生晶圓中砂(1560)與昇陽半導體(8028)、特用化學三福化(4755)、機台清洗世禾(3551)等,也將搭上台積電成長順風車。針對台積電資本支出之相關受惠廠商,將於後面篇幅有詳細報導。

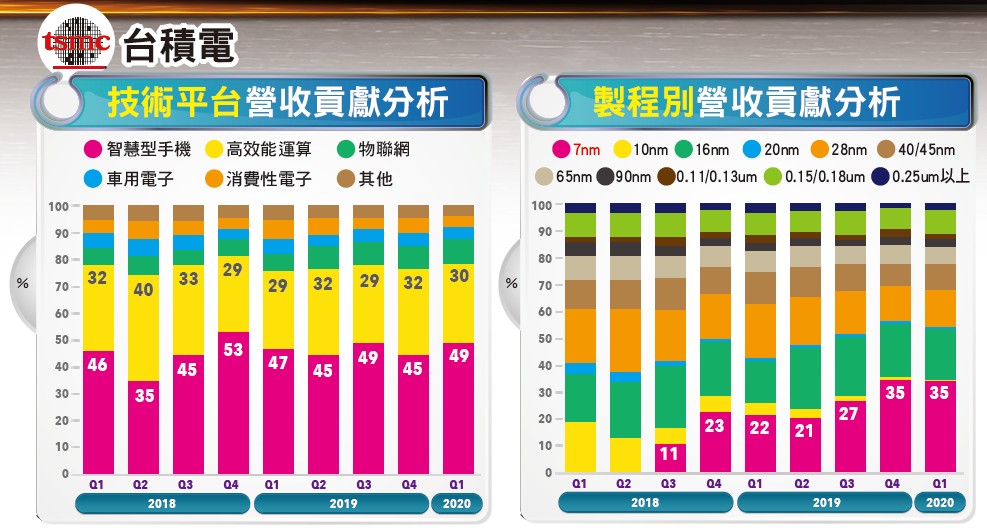

在此次台積電法說會中,清楚點出二大產業趨勢,分別是5G與高速運算(HPC)。隨著疫情持續蔓延全球,遠距教學、遠距上班趨勢興起,資料中心建置加速,推升HPC快速成長,依台積電上半年預估,HPC產品成長幅度可望不受疫情影響,優於行動裝置、物聯網等消費性產品。所謂HPC,必須在短時間內完成複雜、大量運算工作,因而需要高速網路效能、快速儲存、大量記憶體、超強運算能力。

因此,包括IP服務與特殊應用IC(ASIC)設計服務商創意(3443)與世芯KY(3661)、高速介面晶片譜瑞KY(4966)與祥碩(5269)等廠商可望受惠。世芯KY受惠於委託設計(NRE)業務挹注與中國CPU大廠訂單,促使今年營運可望逐季攀高。至於先進製程案件方面,除目前積極發展的七奈米製程案件,在五奈米製程案件方面也取得相關客戶的設計案。隸屬於台積電的創意,受惠5G、AI、HPC等先進製程開始貢獻,包括七奈米的AI、HPC案件挹注,加上5G基地台晶片開始放量,今年營收與獲利可望優於去年。

此外,針對市場關注的華為禁令問題,董事長劉德音首度表示,公司研擬許多狀況與計畫,認為擴大華為禁令確實短期內營運會受到影響,但會持續與客戶保持聯繫與因應,希望降低衝擊。至於是否前往美國設廠之問題,劉德音則保持過去的一貫的態度,指出至始至終都沒有排除在美建廠的可能性,但重點是得考量成本、供應鏈、客戶需求等符不符合經濟效應。因此,以目前看來,台積電在先進製程依然保持領先地位,且蘋果、Nvidia、AMD等重量級客戶積極追加七奈米與五奈米訂單,但面對諸多國際變數與終端需求之不確定性,仍將牽動營運與股價表現,值得密切留意。

閱讀完整內容