十一月二十六日,摩根士丹利(Morgan Stanley) 繼對全球半導體景氣發出警訊後,又發布報告,將台積電評等從優於大盤降為中立,雖然目標價二百三十九元仍高於當時股價,但依然引發賣壓。四個交易日內股價跌幅逾七%,市值蒸發超過四千六百億元,接近整個聯發科的市值。

但,市場隨即轉為多空交戰,第五個交易日後,台積電股價回升。「短期整理不代表趨勢改變,」台新投顧副總經理黃文清認為,當前電子股不論個股、總體經濟或產業趨勢,中長期基本面皆無問題,年初以來電子股最高漲幅超過二四%,短期修正屬正常現象。

不過,隨台股處於萬點盤整,半導體明年一月又將步入傳統淡季,究竟該怎麼看待占台股市值一九%,一個噴嚏都會讓市場震動的台積電呢?

首先,深究摩根士丹利這份報告,外資分析師和產業界人士都認為,不必過度緊張。

該報告的論點一,認為應用於資料中心、人工智慧等領域的高效運算晶片,是台積電重要動能,但短期內可能成長趨緩。

「減緩,看你的定義是什麼,真正的趨緩要像智慧型手機,現在連一○%的成長都不到,」里昂證券半導體產業分析師侯明孝認為,以台積電大客戶輝達(Nvidia)為例,應用於資料中心的晶片仍有雙位數成長,需求依然強勁。

短線別緊張

製程領先,議價力仍強

論點二則認為隨製程演進、客戶的設計能力增強,讓晶片尺寸變小,每片晶圓可切出的晶片越多,將使晶圓出貨量減少,使台積電營收獲利衰退。

「這議題其實過去十年一直在講,但台積電的營收沒有因此變少過,」一位前外資分析師認為,製程微縮雖會抵消晶圓出貨量,但重點在於越先進的製程,每片晶圓報價越高,尤其台積電製程仍領先其他晶圓代工廠,有很強的議價籌碼。最後,摩根士丹利認為中國晶圓廠今、明兩年產能大增,以台積電擁七成市占率的二十八奈米製程為例,至明年,市場每月將增加十六萬片晶圓,可能造成一○%到一五%的供給過剩。

「要先擔心的是聯電跟GlobalFoundries(格羅方德),」一位明年也將量產二十八奈米製程的中國晶圓廠主管不諱言,中國業者雖然「不賺錢也得做」,但同樣是二十八奈米,技術品質離台積電仍有大段距離,反而是聯電等二線廠商可能遭搶市。台積電共同執行長魏哲家也於第三季法說會表示,雖不樂見中國開出過剩產能,但對競爭有信心。

不過,這代表台積電的未來萬里無雲嗎?這是連台積電董事長張忠謀也否認的事。

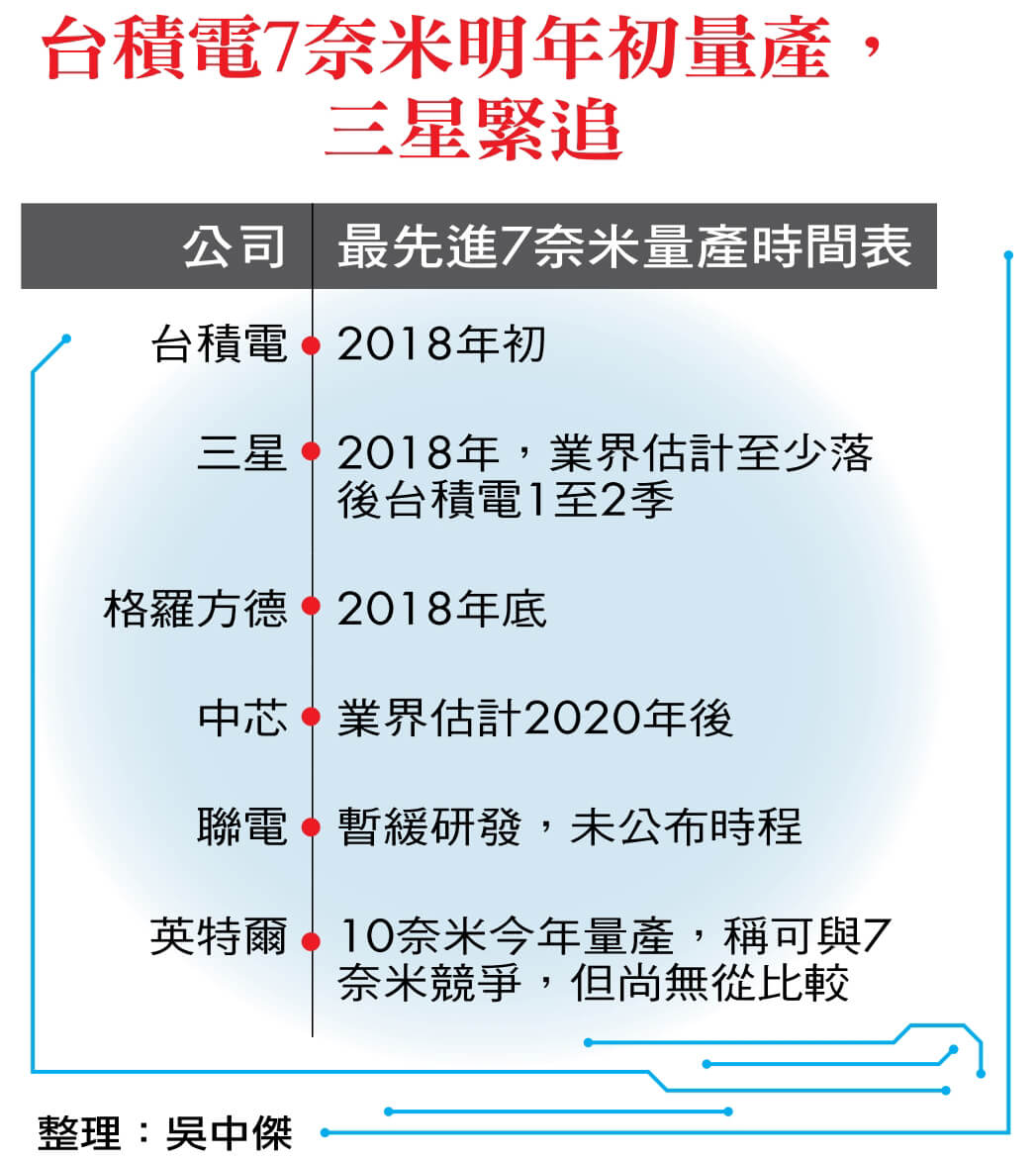

觀察台積電後市的重點,仍是晶圓代工業的老命題,也就是能否在製程持續領先對手。

長線有烏雲

若被三星追上,蘋果恐轉單

製程領先,是台積電鞏固其最大客戶蘋果的利器。明年,台積電最先進的七奈米製程量產時程,有機會首度超越英特爾,並也領先三星約一季。近兩年,台積電並成為蘋果處理器唯一的代工廠。侯明孝指出,蘋果直接貢獻台積電營收近兩成,以商業邏輯來看,蘋果當然會想要分散供應商,「如果台積電跟三星的差距拉不開,或像過去曾落後三星一、兩個季度,蘋果就有理由離開。」侯明孝說。

但再深一層探究,製程的競爭力,更是台積電如何與中國共舞的籌碼。

台積電南京廠將於明年量產,中國政府和業者都期待台積電吸引周邊廠商與人才,能帶動產業發展。但回顧過去,中國發展LED和太陽能產業的軌跡,都是當市場與本土廠商成熟後,就將原先籠絡的外來廠商踢開,甚或打壓。中國扶植產業的政治手段,並非單一公司能抵抗的力量。

甚至,連領先差距縮小也不行,「假設台積電從領先四、五年,變成只領先兩年,股價就會影響很大,局勢會差很多,(資本市場)不會等到你剩領先六個月的時候才來談……台積電這幾年為什麼好?因為它相對競爭者的領先幅度是擴大的。」陳慧明說。

在張忠謀明年將交棒的敏感時機點,台積電的股價雖只是短期波動,但兩位接班人面對始終纏鬥的三星與英特爾,及虎視眈眈的中國,未來能否讓這艘市值約六兆的大船持盈保泰,才是真挑戰··· 閱讀完整內容