隨國際股市轉強,加權指數11月以來上漲超過1400點,技術型態轉為有利多方,選股邏輯主軸為展望與題材,搭配技術面與籌碼面篩選,迎接台股傳統最容易上漲的財報空窗期。

文/黃俊超

隨著美國十月CPI出爐,升息循環幾乎已經看到終點,指標性的十年期公債殖利率從五%下滑至四.四一%,三大指數皆已站上所有均線,隨著國際股市轉強,台灣加權指數不僅站回所有均線之上,並沿著短期均線持續向上走高,一萬七○○○點整數關卡搭配跳空缺口,形成短線有效支撐,將有機會挑戰今年高一七四六三點,目前至明年第一季底的年報之前,為財報空窗期,營收偶有檢視效果,而重點更該放在明年的展望。

新台幣升值、外資回補

聯準會公布會議紀要,所有與會官員判斷,將維持限制性政策一段時間,直到通貨膨脹明顯持續朝二%目標下行,主席鮑威爾維持一貫口吻表示,若有必要,準備進一步升息,不過美國十年期公債殖利率持續下滑來到四.四一%,美元指數也滑落到年線附近,美元回貶代表的是其他國家貨幣升值,日圓升值至一五○以下,歐元逐漸逼近一.一,人民幣則來到七.一上下,新台幣已經升值超過一元。匯率變動代表著國際資金正在挪移。

歐洲的德國與法國股市,同步回到所有均線之上,亞洲股市方面,日股再創今年新高,韓股反彈回到季線與年線之上,海力士表現相對強勁,中國上證指數彈升至季線附近,深圳指數則在季線與半年線之間,最弱勢的香港恆生指數試圖站穩季線。加權指數與恆生指數差距已縮小至約五○○點以內,長期強弱趨勢若出現黃金交叉,資金移轉效率也將加速。

統計自二○○○年以來加權指數逐月漲跌狀況,十一月至隔年三月是最容易上漲的一段時間,上漲機率幾乎都高於六成,其中又以十二月接近八成、三月超過七成最有利偏多操作,且在這段期間內的平均漲幅,每個月都能繳出高於一個百分點的好成績,以十二月與一月分別為二.七三%、二.三四%報酬率最為豐厚。

神山、拳王領軍上攻

架構在財報空窗期之上,也是傳統作夢行情的啟動時機,加權指數十一月至二十二日的十六個交易日中,僅有兩個交易日收跌,指數上漲超過一四○○點、幅度超過九%,短線能否續強,國際股市氛圍為最重要指標,外資十一月加碼台股將近二○○○億元,全年再翻轉回到買超,大機會終結連續三年賣超,短線急漲過後就算出現拉回,仍可持續留意逢低買進的機會。

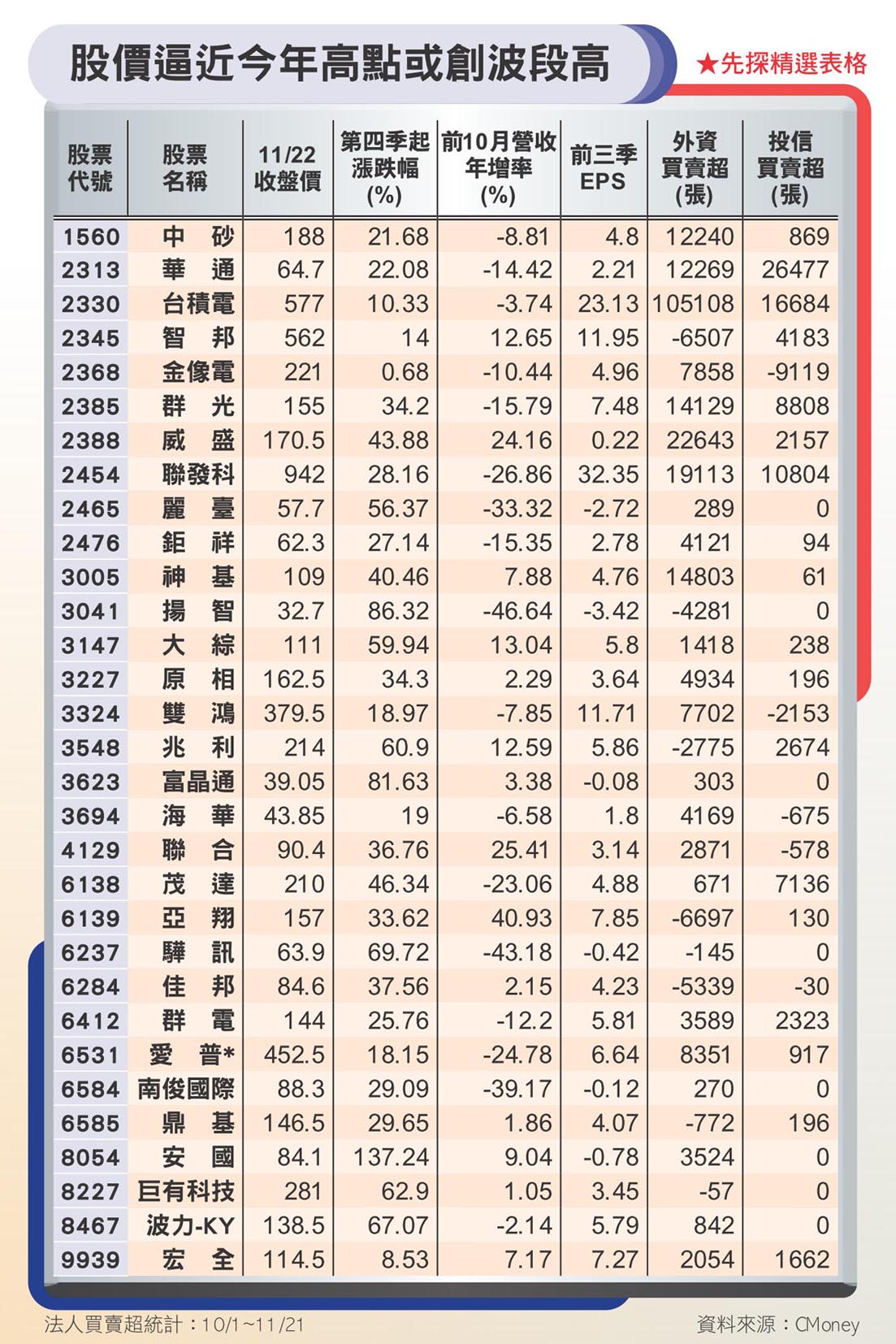

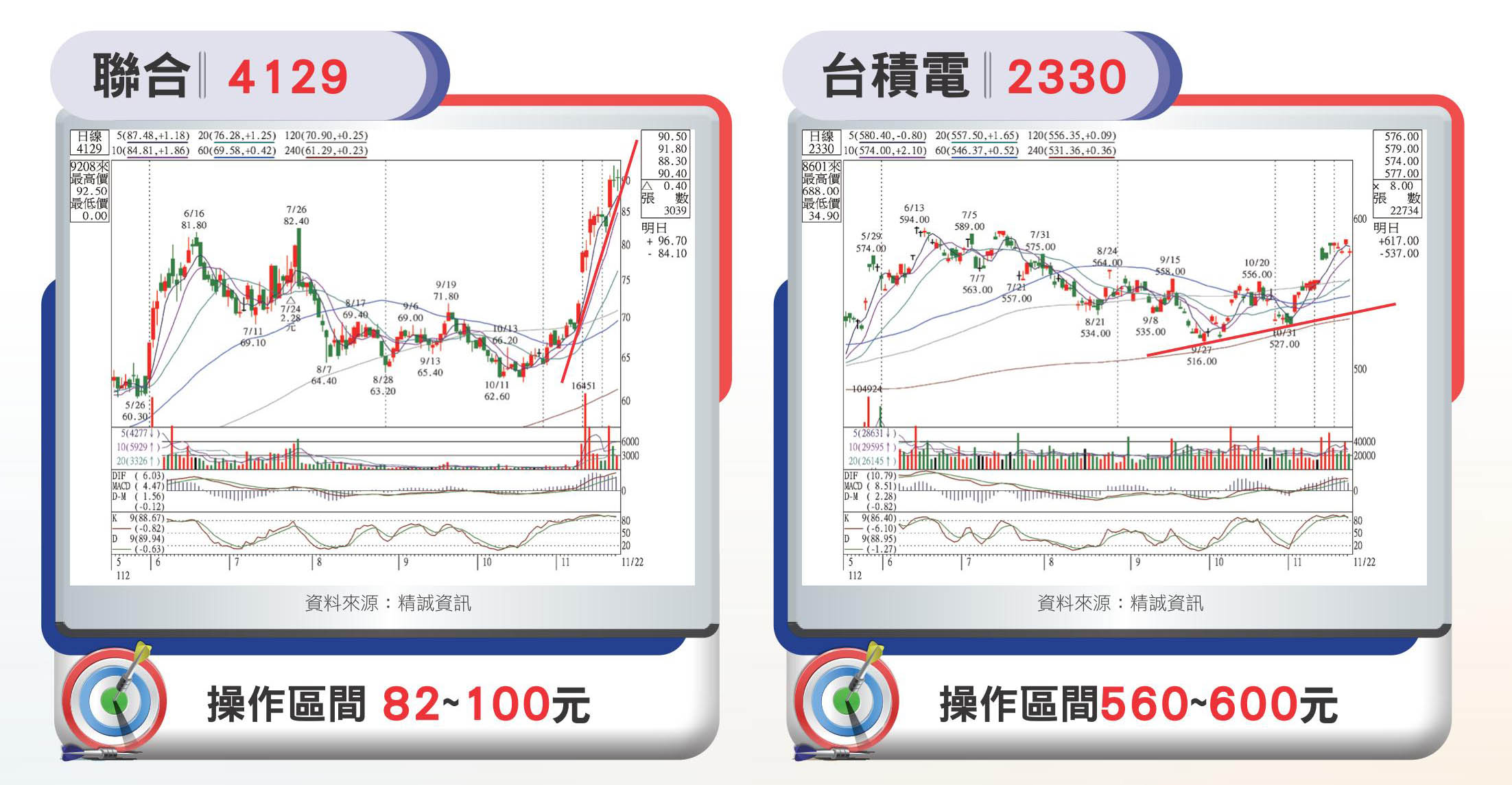

台股多頭十一月以來氣勢如虹,權值股功不可沒,且擴散至金融與傳產龍頭股,前三大市值包含神山台積電(2330)創反彈高五八五元,持續逼近今年高五九四元,聯發科(2454)攻抵今年最高價九四二元,鴻海(2317)也重返百元之上,科技股表現強勁,外資持續回補,籌碼面軋空單也軋空手,均線上彎朝多頭排列邁進,日KD指標在八○以上高檔區,已漸有鈍化味道,MACD指標也仍屬有利短多持續發揮,指數將挑戰七月底一七四六三.七六點的今年高點。

櫃檯指數維持盤堅態勢,技術指標同樣也屬有利短多,可望順勢挑戰七月高二二七.四八點。美國羅素二○○○指數突破八月以來的下降壓力線,全年報酬率也跟著翻正,顯示中小型股逐漸擺脫頹勢,而台股進入財報空窗期,是展望與籌碼皆優的中小型科技股發揮的好時機,也是傳統法人或集團作帳行情的時間點。

Nvidia財報遠優於華爾街預測,且對於第四季展望預估營收也將持續成長,但是財務長也表示,由於美國擴大半導體禁令,將影響對中國和其他受到限制地區的銷售,近幾季這些地區貢獻營收二○~二五%,不過其他地區銷售的強勁表現,仍將抵消可能的下滑,且持續研究不違反禁令的解決方案,AI趨勢向上毫無疑問,只是過程有些波折,近期還有OpenAI的宮鬥劇碼。

強勢股擇優操作

系統性風險降低與財報空窗期,讓個股得以暫時擺脫基本面包袱,短線上盤面強勢股,偏向動能主導,題材性、技術與籌碼面相對重要,特別要留意的是遵守操作紀律,盡量降低一時興起的腦充血式錯誤判斷,尤其不可只因為覺得漲多,就自我設限摸頭而貿然放空,Put/Call Ratio自十一月二日起突破一○○%至今,市場觀察的反指標再次起到作用。

AI成長趨勢相當明確,也帶動高速網路建置需求,網通廠智邦(2345)今年雖然受到企業級網通設備需求下滑、電信商降低資本支出,導致相關產品出貨放緩影響,不過AI與機器學習(AI/ML)驅動強勁,交換器(Switch)與網路應用(Network Application)持續向上,明年營收展望仍可望維持雙位數成長,預期四○○G交換器成長將遠高於一○○G,為主要營收主要動能,而二○二五年起八○○G可望放量貢獻。

隨著美系CSP客戶逐步出貨,伺服器導軌廠南俊國際(6584)十月營收一.二三億元,創下今年新高,中高階產品出貨增加,帶動產品組合優化與毛利率提升,縱然前三季每股仍虧損○.一二元,不過法人預估,若加計十月獲利將可望轉虧為盈,整體第四季AI伺服器滑軌有望提升至占營收六~九%,此外,董事會也通過處分中壢工業區土地,稅前處分利益可望超過三億元,時間點將落在明年上半年。

聯合(4129)近年來積極產品升級與製程垂直整合,布局全球通路效益陸續彰顯,前三季獲利成長將近九成,EPS三.一四元已超越去年全年,鈷鉻鉬合金鍛造、鈦合金真空燒結,加上不鏽鋼合金表面加工及硬化等技術,不僅省去外包鍛造及鑄造成本,引進醫療及精密鑄造、等離子電漿噴塗兩項重要技術,擁有人工關節關鍵技術製造廠,台灣市占率逼近三成。

今年營運主要成長動能來自歐、美、日等先進國家,三個市場成長幅度都高於四五%,歐、美已是獲利狀態,日本基期低而高成長,今年可望達到損平,再成長動能可期。由於聯合發展大廠缺乏的領域,創造me-better產品,如客製化器械、膝關節工具等,有利於醫生執行手術,提升產品認同度,法人不僅看好第四季營收可望再創新高,展望明年營運還將延續高成長。

年底是歐美的傳統消費旺季,華人則將延伸至隔年農曆新年,雖然高通膨逐漸過去,不過整體消費性產品復甦步調仍屬緩慢,零售銷售數據將是重要觀察指標;新台幣本月由貶轉升,轉為相對有利進口類股,而國內的消費力道依舊強勁,內需股有轉強機會,搭配尾牙、過年、春酒等,餐飲、觀光、飯店等相關需求或可留意。

閱讀完整內容

本文摘錄自

台股一路響叮噹 均線上彎多頭發散

先探投資週刊

2023/11月 第2275期

相關