投資達人牛老闆教你打造源源不絕現金流

整理:黃嫈琪 編按:想投資又擔心本金不夠,真的能靠投資翻身嗎?Facebook粉絲專頁「牛老闆×樂活人生」劉建鑫,常在網路上分享存股心得,很難想像他曾是入不敷出的月光族。出生於1984年的他出身平凡,因為太想「變有錢」,靠著開源節流、強迫儲蓄,硬是存下第一桶金;而後從上班族轉行從事飾品批發,讓收入更上一層樓,並再透過紀律的存股繼續累積財富,目標是打造退休後源源不絕的現金流。他已在38歲時成功存到了500張合庫金(5880),估計2023年將能領到超過130萬元股息。 他認為,很多人不投資的理由是沒錢、本金不夠,其實是因為花錢如流水,只要願意正視財務問題,想辦法控管開銷,一定擠得出閒錢來儲蓄或投資。他在新書《月光族存到500張股票:超容易複製的存股法,讓股息自己流進來》分享了自己學習理財與投資的心路歷程,以及對於存金控股的看法,以下為本書精彩摘要:

▲本刊資料

金控股每年配息+配股 讓股息殖利率逐年提升

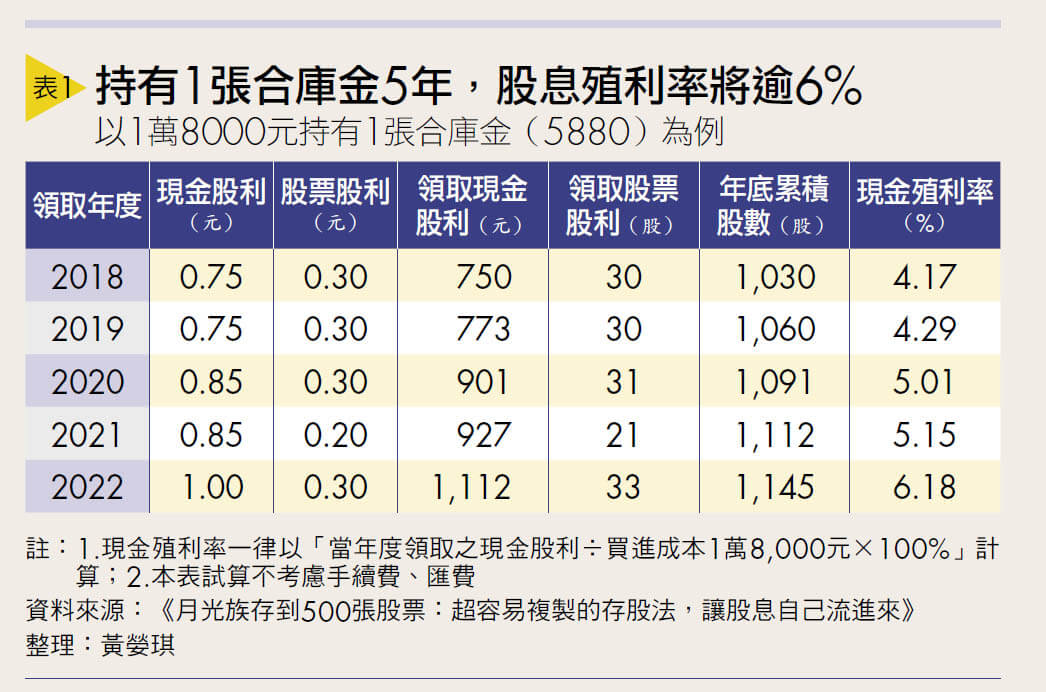

我們來看看在2種情形下,殖利率各會是如何: 1.領現金股利+將股票股利變現:多家金控股都會配發現金股利+股票股利,但是大家看到現金股利不高,難免興趣缺缺。以合庫金為例,如果只用現金股利計算當年度的殖利率,總是會低於5%;但是假設買進1張合庫金,然後把股票股利賣掉,加上現金股利後就會超過5%。至少從我2018年開始買進合庫金以來,將近5年都是如此。就算是在2022年4月,花費3萬1,500元,用最高價31.5元買進1張合庫金,殖利率還是超過5%。 2022年合庫金是配發現金股利1元、股票股利0.3元,投資人每持有1張可以領到1,000元、30股零股。假設將這30股用除權息後最低價23.4元賣掉,變現702元,加上現金股利1,000元,共可獲得1,702元的現金,再除以買進成本3萬1,500元,殖利率仍有5.4%。 2.領現金股利+保留股票股利:那麼,假設保留股票股利不賣,讓股數慢慢增加,殖利率又會有何不同呢? 可以直接用現金股利除以買進成本,算出每年的「股息殖利率」,也就是單純用我們的買進成本去計算現金股利帶來的現金流。由於包含合庫金在內,有多檔金控股是同時配股、配息,股票股利會讓我們的持有股數慢慢增加,股息殖利率也會無形之中愈來愈高。 為了方便說明,接下來就以買進1張合庫金為例,看看第1年單筆買進1張合庫金之後,不賣掉股票股利,也不將股息再投入,每年的股息殖利率有什麼變化(詳見表1)?

.jpg)

近10年含股利報酬率 逾半數金控股勝大盤

針對資產成長的面向,則可用報酬率來觀察。滿多人對於金控股有刻板印象,股價很少有大漲的驚喜,報酬率也經常不如大盤(台灣加權股價指數);如果算進配股、配息,並且將股息再投入,超過半數的金控股過去10年含股利的總報酬其實勝過大盤。 大盤如果不計股利,過去10年從2012年年底的7,699.5點漲到2022年年底的1 萬4,137.69點,累積報酬率是83.62%。同期的14檔金控股報酬率若不計股利也確實不如大盤,但若是算進股利的「總報酬率」就有很大的不同了。 過去10年計入股利的台灣加權股價報酬指數,其累積報酬率是165.96%,而我有投資的民營金控富邦金(2881),以及4檔泛公股金控—合庫金、第一金(2892)、兆豐金(2886)、華南金(2880)的總報酬率分別為: 1.富邦金:186.81%。 2.合庫金:231.63%。 3.第一金:216.61%。 4.兆豐金:130.8%。 5.華南金:186.72%。 4檔泛公股金控中有3檔都贏過大盤,所有14檔金控股中則有8檔總報酬率贏過大盤,由高至低分別是玉山金(2884)、合庫金、第一金、富邦金、華南金、永豐金(2890)、台新金(2887) 、開發金(2883)。將股利再投入買股 可以加速累積財富

若再換算為年化報酬率,大盤含股利的年化報酬率是10.28%,上述舉例的5檔金控股則分別為: 1.富邦金:11.11%。 2.合庫金:12.74%。 3.第一金:12.22%。 4.兆豐金:8.72%。 5.華南金:11.11%。 合庫金過去10年累積的總報酬率為231.63%,代表若你在2012年年底花100萬元投資它並將股利再投入,到了2022年年底一共能賺到231萬6,300元;年化報酬率則為12.74%,代表10年以來這筆錢平均以每年12.74%的幅度向上成長。 年化報酬率高一點,財富成長的速度就會更快一些。根據「72法則」,資產若以年化報酬率12%成長,約6年能夠翻1倍。 我想8%∼12%的年化報酬率已非常令人滿意了,就算真的只有年化報酬率5%,大約14.4年也能讓資產翻1倍。 為什麼不乾脆投資長期年化報酬率20%、30%、50%的股票?因為很少有公司能保持長期的高成長,要找到這樣的股票不容易;就算找得到,也得承擔相對高的風險。既然要長期、穩當的存股,還是挑選能安心長抱的好公司比較實際。要是真的懶得選股,投資能獲得大盤平均報酬的ETF(指數股票型基金)也是不錯的選擇。 我自己雖然很樂於計算每年能領到多少股利,不過因為目前還不需要靠這筆現金流過生活,所以會把股利再拿去買股,才會有複利的效果。等到累積了足夠的財富並且退休後,即使不再投入新資金,也能單純靠著現金流過日子了。