資金》做好試算規畫,勿忽略隱形成本

撰文:林帝佑、丁宜儀

在買房決策中,資金規畫原本就是要謹慎評估的一環;而因通過的《平均地權條例》修正案中,限制換約轉售的影響,必有預售屋持有者會趕在新法上路前脫手,也就是「二手預售屋」轉售換約,若挑選到這一類型的物件,自備款的負擔壓力會更大,因而資金規畫就要審慎再三。

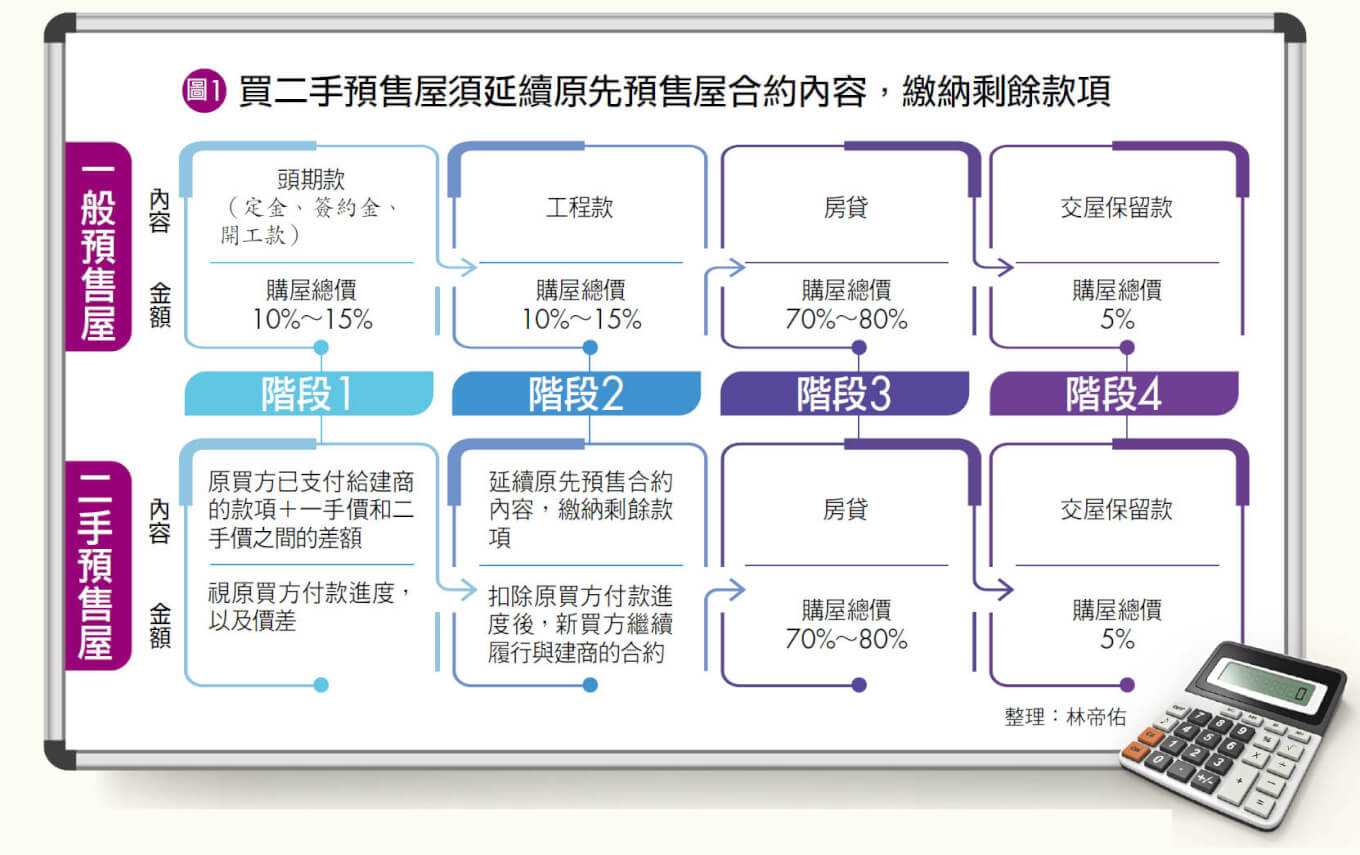

永慶房屋契約部資深經理陳俊宏表示,在一般情況下,買預售屋有以下4個付款階段(詳見圖1):

階段1》頭期款

包含常聽到的「定、簽、開」,也就是定金、簽約金、開工款,總額大約是購屋總價的10%至15%。

階段2》工程款

工程款為總價的10%至15%,而依照合約簽定內容,有3種付款方式:

①依照工程進度繳納款項,例如基地開挖、地下室完工、一樓底板、結構體完成等,依照實際施工進度付款。

②採取工程期零付款,完工到交屋前才需繳納款項。

③有部分建商為使民眾好規畫金流,採取按月繳納的方式。

階段3》房貸

一般而言,房貸成數約是總價的7成至8成。

階段4》交屋保留款

依據《預售屋買賣定型化契約應記載及不得記載事項》規定,交屋款為房地總價的5%。

整體而言,對於手邊尚未有2成至3成自備款的買方來說,買預售屋等於讓購屋族分期籌措自備款,付款有彈性、而且相對輕鬆。

但如果購買的是「二手預售屋」,也就是常聽到的預售屋換約,陳俊宏指出,不僅沒有低自備款的優勢,甚至還得準備更多資金,才能順利買到房子。

當新買方和原買方議定預售屋換約讓渡的最終成交總價後,付款流程為:

1.由新買方支付原買方已支付給建商的房屋款項,以及一手價和二手價之間的差額。

2.待完成換約後,新買方須延續原先預售屋合約內容,繳納剩餘款項。

3.房貸。

4.交屋保留款。

陳俊宏舉以下例子說明:原買方A以1,200萬元與建商簽約,期間已交付頭期款及工程款合計150萬元。

爾後,原買方A以1,300萬元價格轉售予新買方B,新買方B就須準備交易價差和原買方A已支付給建商的房屋款項,共計250萬元給原買方A((1,300萬元-1,200萬元)+150萬元=250萬元)。

實務上,交付方式是簽定原買方A、新買方B雙方的權利讓渡契約時,由新買方B給付房屋讓渡契約總價的10%(1,300萬元×10%=130萬元),接著,與建商偕同換約時,再給付剩餘款項120萬元(250萬元-130萬元=120萬元),這兩筆錢,有可能同時發生、也可能依雙方合意約定簽約及換約時程時支付,但通常時間不會間隔太久。剩餘屋款1,050萬元,再根據預售屋合約內容繳納給建商、進行貸款等。

愈接近完工時承接二手預售屋 準備的資金須愈充足

由此可知,購買二手預售屋的金流規畫,關鍵在於承接的時間點,在交易價差一樣的前提下,若是工程初期,所需給付的價款肯定小於屆臨交屋的案件,換句話說,愈是接近完工時換約,資金的準備要更充足,自備款有時甚至還比成屋更多,因此資金需要更為妥善的盤點與運用。

另外,要提醒新買方,除了上述的狀況外,還有幾筆費用要留意或預先準備,包含:客戶變更(編按:在房屋未建成之前變更格局規畫等,簡稱客變)孳生的費用、交屋前的暫收款、換約費用、仲介費用等。

若原買方有客變,例如退掉衛浴設備、地板、門板或變更格局、隔間等,其增減之費用都得與原買方協商;再者,預售案在交屋前會有一筆暫收款需要繳納,暫收款內容包含契稅、規費、印花稅、土地跟建物登記謄本費用等規費、瓦斯外管費及預繳3個∼6個月管理費,金額多半會在6位數以上。

在換約時,依《預售屋買賣定型化契約應記載及不得記載事項》規定,除了轉讓給直系血親、配偶免手續費以外,其餘狀況應支付第一手購屋總價的千分之1手續費給建商,雙方也要記得針對這筆費用討論由誰支付;若是透過仲介交易的二手預售案,買方得準備仲介服務費給房仲,金額約成交總價的1%至2%,不過記得,服務費可與房仲進行議價。

承接二手預售屋其實還有一項最大的「隱形成本」,591房屋交易網媒體公關組副主任畢務潔提醒,即第一手買方與建商簽定的總價之15%的退戶違約金,因為換約完成後,新買方應履行與建商之間的合約,但當後續財務吃緊時,就有違約的可能,因此在下定決心買入二手預售屋之前,務必做足功課,並規畫好中長期資金的運用。

若配合一手買方「做價」 易產生3大風險

在換約時,有些一手買方會要求二手買方配合「做價」,也就是換約之後,直接將價差匯入買方戶頭,雙方不另外再簽訂成屋買賣契約。這樣的做法,會有什麼風險?

風險1》面臨房地合一稅的問題

預售屋換約,新買方應會持有2份重要的契約,包含另一契約人為建商的預售屋買賣契約,以及另一契約人為原買方的成屋買賣契約,正業地政士聯合事務所所長鄭文在分析,若直接將價差以現金給付,不再簽訂成屋買賣契約,對於新買家而言,在未來出售時相當不利,因為正常狀況下,若將來出售,原先可以成屋買賣契約上的價格作為成本,但少了這份契約,將會遇到無法證明購屋成本的問題。

以現行的房地合一稅計算公式來看:「課稅基礎=房地收入-成本-費用-土地漲價總數額」,簡而言之,就是用售出價格減去買進成本作為兩稅合一課稅稅基。

倘若新買方以現金支付交易差額,並未有合約佐證購買總價,未來若新買方需要出售該房屋時,國稅局僅會核定預售屋買賣契約書上的總價金,作為新買方之購屋成本,支付給舊買方的價差在無法證明的狀況下,新買方售屋將會增加不少稅金。

風險2》使公務員登載不實的問題

在實價登錄部分,有使公務員登載不實的問題,由於是雙方合意不另行簽約或謄寫不實數據,因此2方都有刑責。

申報義務人有蓄意哄抬,或是虛報不實者,除依法課以罰鍰,還可能觸犯《刑法》第214條,意圖使公務員登載不實罪。

風險3》協助逃漏稅,當心觸法

在未簽訂成屋買賣契約的狀況下,原先的賣方等於「平轉」,帳面上看起來零獲利,房地合一稅稅額即為零,但很明顯地,賣方有逃漏稅的問題。而新買方,則是協助其逃漏稅的幫手。

鄭文在表示,當稅務機關查核、並進一步稽查雙方的金流狀況時,原買方沒有申報或是漏報、短報都很容易被勾稽出來,至於購買二手預售屋的新買方,在稽查單位要求提供金流證據等文件時,有完整的據實提供,那麼尚無法律問題;但假若新買方未據實提供相關資料,則會有偽證、詐欺等問題,此時將有《刑法》上的責任。

金流規畫須預留足夠空間 以應付將來可能的升息

儘管預售屋換約細節繁瑣,但買房仍是人生一大樂事,不過順利完成交屋後,接踵而來的是每月要繳付房貸的壓力,金門地政士事務所所長蕭琪琳指出,銀行估算民眾房貸的付款能力時,過往會以民眾月收入1/3為參考負擔範圍,不過近年房價高漲,月付金負擔的門檻稍有提高,甚至可達月收入的6成。

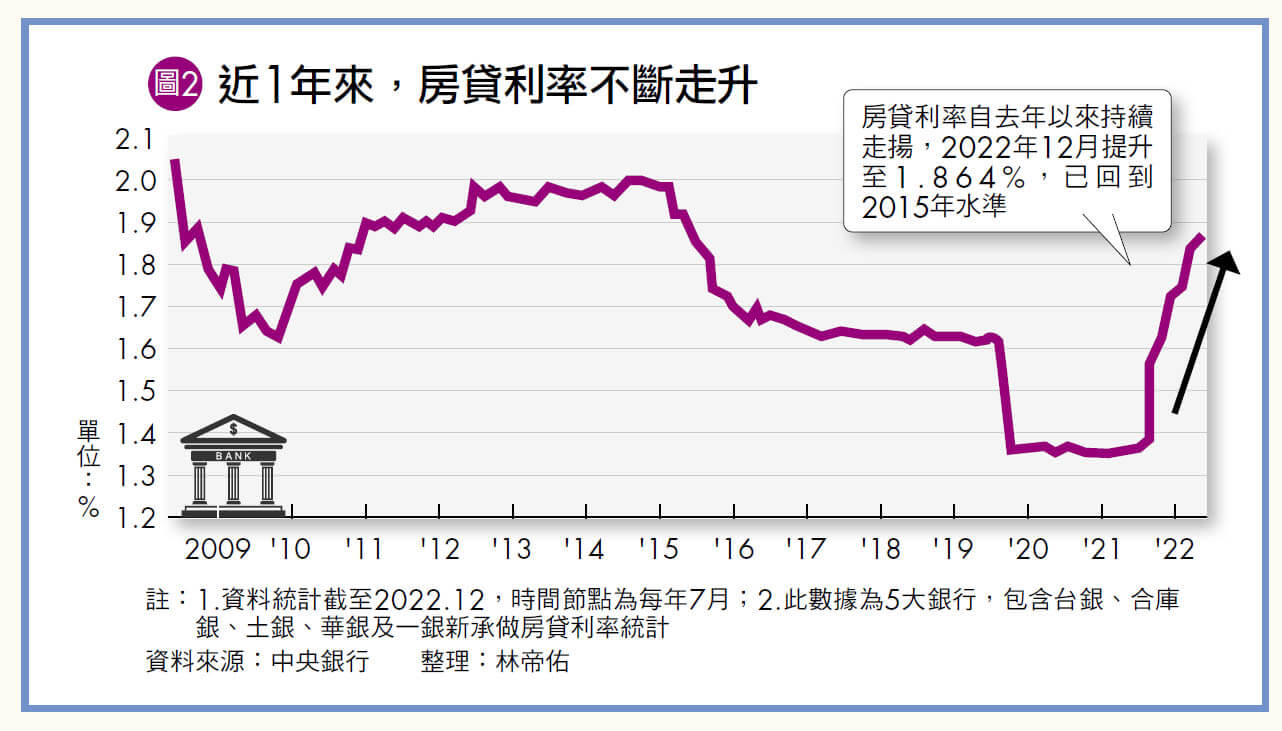

近1年來,央行接連升息(詳見圖2),雖銀行願意貸款予申貸人,但不代表民眾付款完全無虞,因此建議民眾應先備妥預備金以應付將來可能的升息,倘若,升息後月付金對家庭造成負擔,可以在繳款數年、避開違約規定後,找銀行進行轉增貸,轉增貸後也可透過寬限期降低月付金,度過面前的難關。

閱讀完整內容

本文摘錄自

買二手預售屋 留意自備款負擔加重

Smart智富

2023/3月 第295期

相關

.jpg)