受到低利環境影響,國內定存利率不過一%上下,許多民眾因此將錢投入股市,改以投資高殖利率的金融股來取代定存。二十多年只靠存股累積逾三千萬元身價的知名投資人陳重銘說,若沒時間研究股票,「存金融股就對了!」

攤開各大金控的股利政策,可發現六間上市公營金控與銀行中,就有四間現金殖利率超過四%,其中第一金與兆豐金更高達六%,相比之下,民營行庫只有開發金與中信金約為五%,其餘皆在三%上下,整體表現明顯較公股差。

熟悉金融業的分析師指出,公營行庫均以銀行為獲利主體,銀行又是透過放款來賺錢。就此一層面觀察,相較於個人信貸等無擔保品的放款項目,公股行庫擅長企金,「有擔保品」的放款占比較高,風險較民營銀行低,加上有政府持股,幾乎不會有倒閉的問題,對長期投資人或風險趨避的資金而言,是相當具有吸引力的存股標的。

民營金控,長期投報率勝出

然而,泛公股銀行面對的最大黑天鵝,其實不是系統性風險,而是來自於其大股東,也就是政府的政策。

行庫主管坦言,像是台北一○一大樓、台灣高鐵,甚至是近來新聞焦點的獵雷艦聯貸案,都屬於「政策性貸款」,前兩者目前還款狀況正常,但慶富案已宣告違約,行政院還因此換掉三位董事長,各行庫也必須各自認列呆帳,像是聯貸主辦行第一銀行,就預計在今年底一次認列四十五億五千萬元(含聯貸與自貸),不僅侵蝕今年獲利,明年的股利政策也可能受到影響。

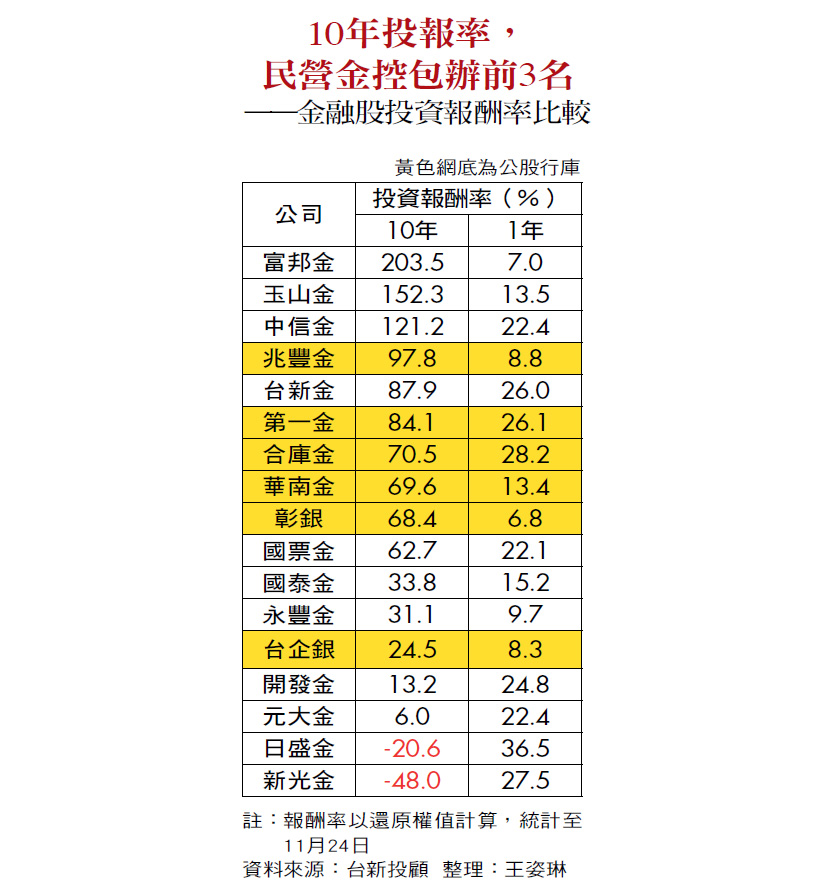

類似的狀況未來也有可能再發生,投資人心中一定想問,除了高殖利率之外,公營行庫還能算是好的存股標的嗎?試想一下,如果你有一筆資金,十年前分別買了一張中信金和第一金的股票,猜猜看,十年過去了,哪一檔能帶給你比較高的投資報酬率?

答案揭曉,還原權值計算之後,中信金十年來上漲了一‧二倍,而第一金僅八四‧一%。若我們將國內上市櫃金控公司做投報率排名,可以發現,公股中只有兆豐金勉強擠入前五名,金融股后的富邦金,投報率則高達兩倍(見下表)!可說是顛覆投資人存公股的刻板印象。

看ROE,民營獲利能力高

台新投顧研究部副總經理黃文清分析,「 羊毛出在羊身上,」現金股息高的反面意義就是股價偏低,表示投資人不看好前景,在本益比無法上修的情況下,長期下來對公司經營並非好事。何況投資人領取股利的同時,股價會往下掉,若無法填息,就等於賠了價差。

至於該如何評估金融股的價值?一名長期觀察金融股的券商分析師說,要評估一檔金融股的好壞,主要指標就是股東權益報酬率(ROE)。他指出,一般來說,泛公股銀行平均在八%至一○%之間,民營銀行因手續費、循環利息較高,使其ROE多落在一二%至一三%區間,顯示民營銀行獲利能力遠高於公營行庫。

再從財務健全面來看,金管會銀行局副局長莊琇媛指出,可從資本適足性、逾放比和備抵呆帳覆蓋率三個面向來分析。

看風險,五公股行庫表現差

首先,資本適足性就是指銀行自有資本占風險性資本的比率,數據越高表示銀行面對的風險就越小。根據金管會最新公布數據,扣除輸出入銀行後,全體國銀平均為一三‧二六%,但六家泛公股行庫中,僅兆豐金優於平均,至於玉山金、中信金與國泰金,則高出平均至少一個百分點。

其次,逾放比數據越高,顯示銀行放款的品質越糟,舉例來說,合庫金、華南金與台企銀的逾放比均高於全體國銀平均的○‧二九%,彰銀與臺銀也僅剛好等於平均,與一線民營銀行相比,還有一段不小的距離。

最後是備抵呆帳覆蓋率,代表一間銀行承受呆帳的能力。泛公股行庫中,僅有兆豐金、第一金優於平均,至於民營銀行中,則只有永豐金、日盛金低於平均。

在美國聯準會已率先升息的情況下,多數研調機構預估,台灣央行也將於明年下半年起進入升息循環。

一位大型券商分析師表示,根據過去經驗,升息有利於金融股股價表現,尤其是對資產總額較大、活存占比較高的大型金控帶來利多,因為其放款規模大,衍生利息也較多;而活存利息較低,在升息循環中較不易增加成本,也是能帶動股價上漲的關鍵因素之一。

綜上所述,分析師建議,投資人不妨趁升息前挑選財務健全、又有發展前景的金融股入手,長期持有領股息,未必會比積極換股的投資報酬率差··· 閱讀完整內容