《理財周刊》1263期封面介紹的航海王貨櫃三雄帶動的航運股漲勢最整齊,政策護盤的金融股相對穩健,傳產相關指標股有台泥、台玻、凱撒衛、正新等,而集團股寶成、鴻家軍、金寶集團、錸德集團等都有多頭火種逆勢走強。上期戰情室介紹的BBU指標順達正在閉關,相關題材股新盛力、全漢、AES-KY等卻活蹦亂跳。

本期封面故事精選季線上揚且股價站上季線的強股,作為現階段可攻可守的投資標的。俄烏和談前戰火愈烈,川普還沒就職,關稅大戰緊鑼密鼓。馬斯克得勢,加密貨幣與特斯拉先漲先贏。美中貿易大戰眼看就要升級,Fed降息放緩、全球通膨會不會升溫,諸多區域安全與經濟變數有增無減,投資理財更應戒之在貪、持盈保泰。

文.洪崇晏 圖.達志影像

川普交易退燒,美股上周全面下挫,創下兩個多月來最大單周跌幅。值得注意的是跟台股密切連動的費城半導體指數最為弱勢,回顧費半2023年季線(60MA)穿越(200MA)以來,指數三次跌落(200MA-240MA)間都是絕佳買點,在季線未摜破200MA前,趨勢並未改變。

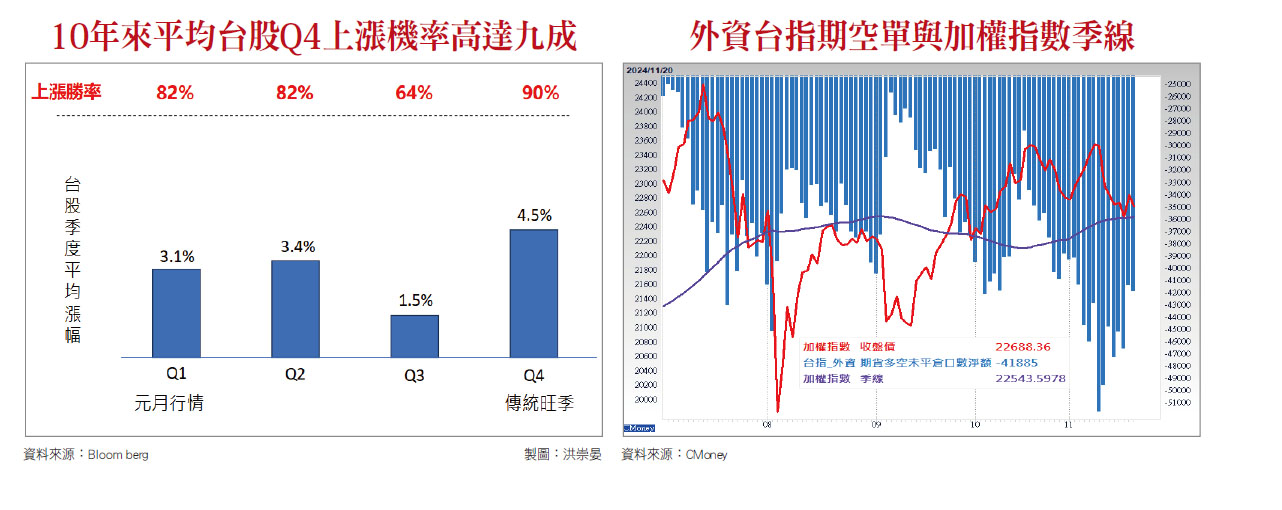

而第4季以來新台幣趨貶,外資大賣並加空台股,外資台指期空單一度來到5萬多口,截稿前仍有4萬1千多口空單。輝達財報11月21日(台北時間)公布,台積電在千金俱樂部擺盪,始終未碰季線,11月19日台股加權指數大漲302.26點,一舉越過前三日收盤價,是否春江水暖鴨先知,請密切注意本刊最新分析。

中國電信巨頭華為A I處理器被發現含有台積電7奈米晶片,台積電11月11日起已斷供中國7奈米以下晶片。集邦科技出具報告指出台積電2023全年和2024年前三季來自中國的營收占比穩定在11%至13%,若本次先進製程審查擴大或有客戶遭列入實體清單,將影響中國AI相關IC設計公司、IP公司,甚至第三方設計服務或其他在TSMC先進製程開案、流片及量產生意,預估也會影響台積整體5%至8%的營收表現。

自11月8日起,台積電從1090元跌落到11月18日的1025,7個交易日跌幅約5.96%,加權指數周跌幅也有3.44%。法人認為,大盤面臨月線下彎,季線、半年線走揚的「上有壓、下有撐」架構,11月19日強彈顯示季線與半年線上揚的實力還大於月線下彎的力道,至於這波反彈能不能突破月線,要看輝達、台積電的表現。

台積電展望佳 台股Q4通常旺

川普交易退燒後,溢價甚多的股票回歸基本面,台股面對川普當選後的不確定性,電子股上週跌多漲少,台積電(2330)及下游代工大廠多數拉回修正,資金避風港轉向部分先前未漲的個股,與傳產台塑四寶、鋼鐵、水泥及政策護盤的金融股。

上週拜登政府趁下台前通過晶片補助,實際將給台積電66億美元補助及超過50億美元貸款,不過此利多消息並未激勵台積電股價上週回檔了6%,台積電ADR也從高檔拉回了13%。在川普就職前,台積電高檔盤旋將提供跌深台股反彈空間,明年開始GB200就會放量出貨,大摩最新報告維持台積電「優於大盤」的投資評等,目標價1,330 元。

至於Q4向來是台灣投信業作帳的關鍵期,而第3季季報公布後,台股進入財報空窗期,會不會迎來「作夢行情」就看市場氛圍。回顧歷史,台股Q4的表現即便在空頭年也多數呈現漲勢。即便在2008年全球金融危機期間,股市也於年底彈升,2011年受日本大地震和歐債危機影響的下半年,股市在12月時也回穩。多頭年在台股Q4做多更是無往不利,為整年畫下完美句點。

OTC指數在11月18日實體長黑回測年線,19日出現幾乎是「光頭光腳」的陰陽反轉,斧鑿痕跡十分明顯,有機會向月季線展開反彈,不過月線與季線死亡交叉下彎,在扭轉頹勢前仍需戒慎小心,選股方向可找季線以上相對強勢的個股操作。

長榮(2603):沿著短期周均線(MA5)向上,早早遠離季線揚帆而去。今年受到地緣政治、罷工等影響,海運市場價量齊揚,強力推升長榮獲利,Q3單季EPS為28.75元,累計今年前3季獲利成長近240%,每股賺50.68元。市場預期川普上任前,有望提前拉貨,以及美東碼頭工人因自動化議題恐重啟協商等,加上具有高股息保護題材支撐,長榮後勢看好,可於股價拉回時分批承接。

鴻海(2317):近期股價拉回整理,但拉回就是買點。以技術面來看,鴻海守穩季線,還是屬於強勢格局。消息面來看:輝達18日宣布,為滿足目前已全面投產的Blackwell 晶片需求,鴻海正在使用NVIDIA Omniverse,開發工業人工智慧模擬應用程式的平台,正在幫助美國、墨西哥和台灣的設施比以往更快上線。

另外鴻海基本面非常好,法人表示,鴻海第三季營收、獲利皆優於預期,主要由雲端網路及電腦終端帶動,展望第四季,雖面臨AI產品轉換期,預期AI 及一般伺服器營收仍將維持高檔,雲端營收將年增,此外,消費智能進入旺季,營收有望個位數年增,趁股價還在200元出頭時可承接,Factset給予鴻海目標價257元的極佳看法。 閱讀完整內容