小資藝術投資

藝術品是實體資產,變現性也許較差,但報酬率非常可觀。對市場與價值做進一步學習,小資藝術投資往往能小兵立大功,創造美麗致富奇蹟。

文/黃河、Dr.Selena 楊倩琳

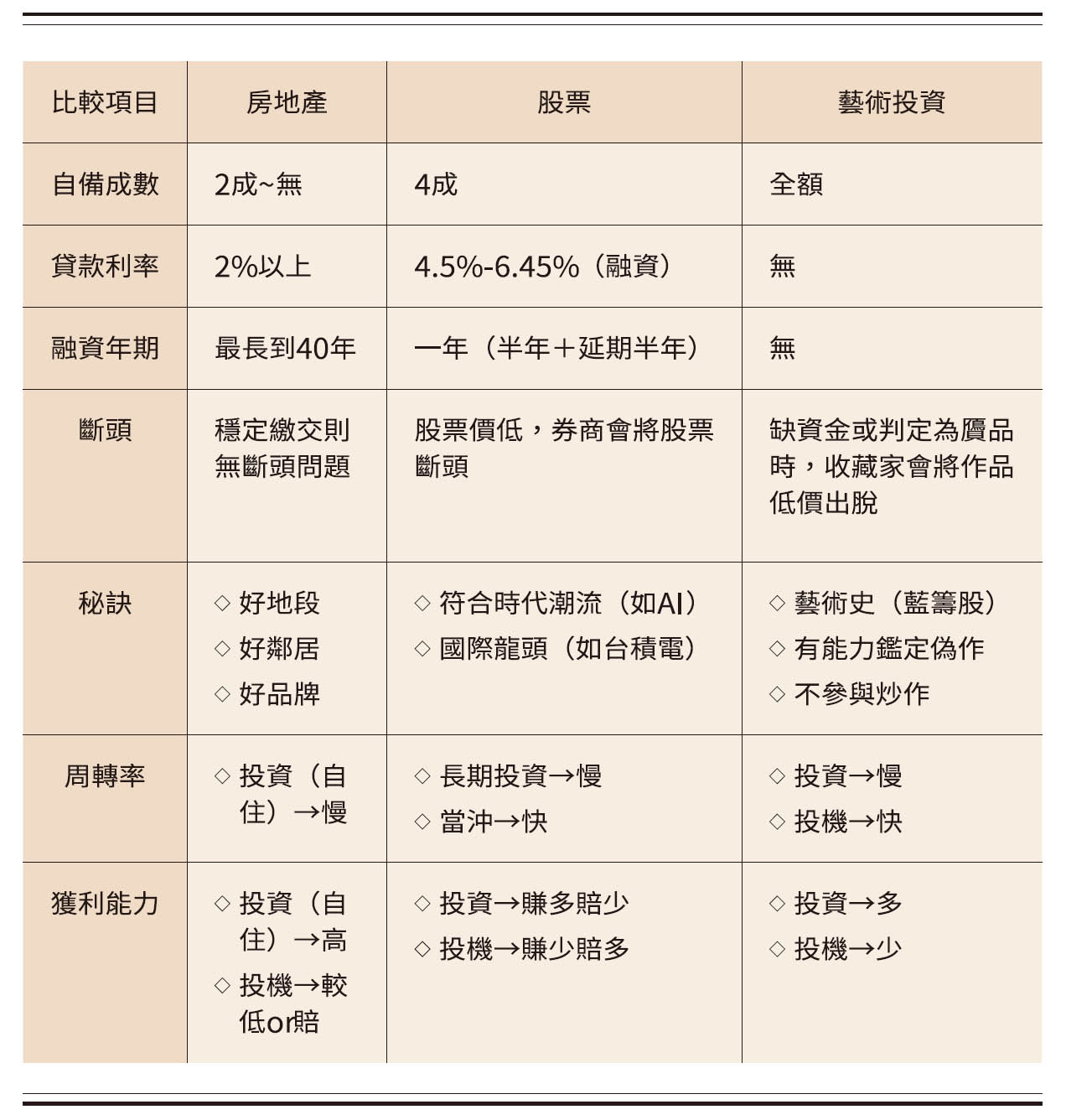

藝術投資與其他投資工具的比較

近年來,全球投資趨勢有三大標的,分別是「股票」、「房地產」及「藝術品」,而花旗在其研究報告曾經指出,自1985 年至2018年,藝術品市場的投資報酬率與固定收益資產大致相當,藝術品逐漸成為全球投資人多角化投資配置工具之一。

據統計在過去的30年,標準普爾500增長了930%,金字塔頂端2% 的藝術品回報率則高達1560%。另根據追蹤蘇富比、佳世得拍賣的Masterworks.io數據顯示,花旗銀行發現在1985年至2018年間,藝術品市場整體年報酬率為5.3%,當代藝術的投資報酬率最高,平均達7.5%,印象派時期的作品年平均報酬率則為5%。

儘管藝術品投資市場可能波動劇烈,但藝術品投資與其他主要資產類別沒有任何關聯性,也就是,藝術品市場與其他主要資產類別完全獨立,其他資產表現興衰漲跌也不會影響藝術品價格。花旗指出:「這是投資藝術品最吸引人的特性。」

鑑於藝術品本身的相關特質,比起其他投資工具來講,是個有物質、精神雙重高回報的美好資產。傳承給下一代的財富也更有特別意義。從這方面來說,藝術品投資不失為一個優質投資工具。

投資專家常常提醒:雞蛋不要放在同一個籃子裡!他們會建議投資人應該要做好相關資產配置,比如說股票、基金、房地產、黃金和藝術投資等不同的投資工具及組合。

但是小資投資人或新手投資人在本身資金有限的情況下,要如何能判斷各種投資工具的差異和優缺點?如何能做出相對低風險、高獲利的聰明選擇?

我們仔細將藝術投資與股票、房地產這三種常見投資管道的為大家比較分析。

1.實體資產與金融資產的差異

讓我們借用一個小小的現代財務管理基本概念,比較容易理解這三種投資工具的屬性。投資市場分成:「實體資產」和「金融資產」兩種,簡單地說,股票屬於「金融資產」,平常都在公開市場上完成交易,價格由明確的市場機制來決定,而且受到相關法規及契約來管理,你所買到的股票證券基本上是一張公司資產價值的證明書。

而房地產、藝術品則屬於「實體資產」,買賣雙方可以針對自己的需要來溝通和議價,兩方都同意了就可以成交。「實體資產」又分「動產」和「不動產」,擁有藝術品的所有人可以隨意支配它的現況,不動產的所有權就需要轉移證明,所以買房地產需要登記、轉讓、公證的過程,買賣藝術品基本上不需要進行任何公證手續。

2.變現率和流通率比一比

大部份的小資投資人都關心一件事,那就是「變現率」,畢竟可以轉變為現金才是財富最終的具體表現形式。大家關心的問題是「當我買了一件藝術品後,想要將它變現容易嗎?」

關於變現率,我提供以下這個觀念的簡單說明:「流通和轉讓市場機制越明確、操作規定越詳細而繁複,該投資標的物的變現率和流通率就越高。」所以,比較三種投資標的物,股票的變現率和流通率最高,房地產次之,藝術品較低。

股票屬於短期操作,幾乎天天開市,股市的震盪起伏可以讓投資者在3~5個月獲利,甚至你可以今天買今天賣(俗稱當沖),可以有機會在一天之內賺價差。跟股票相比起來房地產就比較慢一些,有買賣房子經驗的人,大多有等待詢價、出價、議價和成交的經驗,需要花時間來確認屋況,也要花時間進行登記、轉讓和公證。

而比較起來藝術品投資是三者中變現率最差的,藝術投資比較趨向於「價值投資」,一件藝術作品增值,可能花上5年,甚至10年之久,沒有人能保證,因此,比較屬於中、長期的投資佈局,這就考驗投資者預測藝術價值的知識力、鑒賞力和當下敢購買的果斷力。

3.投資報酬率比一比

根據標準普爾指數(S&P500 index )所公布的相關數據,全球股市從1920 年到2000 年的紀錄,80 年中間的平均報酬率為13.4%,在表現最好的1950~1959 年間,這10 年的平均報酬率是20.8%;關於房地產的紀錄,根據美國房地產指數來看,美國的平均報酬率是6.5%,而最高的報酬率是14.4%;相較之下,藝術品的投資報酬率非常可觀,台灣地區的年報酬率,遠遠高於股票和房地產!

花旗的研究顯示,持有藝術品的時間越長,越能降低未來報酬的風險。因為藝術品能輕易打敗通膨,所以是適合各種時期的財富儲存工具。

4.資訊取得方便性比一比

股票和藝術投資有相似處,也有不同處;相同之處在於,投資股票和藝術品,都必須很用心地做功課,而藝術投資的專 業知識,涉及到藝術史及藝術市場結構,尤其是近年來高淨值 人士及超級大畫廊的增加速度遠遠超過藝術家的養成速度,因此所牽涉的層面又比房市及股市複雜。

比較起來投資股票可以用數學分析的方式來研究相關資 訊,譬如本益比、股價淨值比算出合理的股價,但藝術品相對 起來非常的主觀,比較無法用任何公式算出,只能由市場機制 及收藏經驗衡量,而這也是藝術投資報酬率相對較高的主因。亦即比起股票和房地產市場,藝術投資其實更需要學習。

藝術品投資是資訊相對較不透明,且品項多又少有公定價格。而且性質多屬於中長期投資,例如藝術基金一般都有三年 閉鎖期,投資人不能贖回。

藝術投資不是有錢就可投入的,這是智慧型投資,要花時間培養美學眼光,更要瞭解藝術史,還要有藝術圈人脈關係。

所以比較三種投資工具,股票的資訊透明度高於房地產,房地產又高於藝術投資,藝術品市場的資訊相對神秘!

5.附加費用比一比

從投資交易所需的附加費用來看,股票的附加費用最低通常項目為手續費、交易稅;房地產的附加費用最高,一般來說需要裝潢費、修繕費,又有地價稅、增值稅等。

藝術品也需要保險、鑑定,或參與拍賣的手續費、藝術投資顧問的諮詢費等,但總的來說低於房地產的所有附加費用。

6.市場自主性比一比

所謂的「市場自主性」是指:投資標的物的價格變化受到非市場內部因素影響的程度。

比較三種投資,股票與房地產的市場自主性較低,容易受到市場外部因素、甚至是不明因素影響,例如國際經濟表現、聯準會升降息決策、系統風險的影響; 房地產會受到政府政策、公共建設的影響,像是捷運、高鐵工程路線計畫……等等這些因素影響。

但相反地藝術品投資,大部份憑投資者的眼光和鑑賞能力,藝術品的價格判斷來源於畫作品質、畫家的經歷及收藏經歷等等,比較不會輕易受到未知的因素影響。

只要投資人熟悉藝術史和藝術市場的相關資訊,平時多看多做功課,就能累積一定的投資精準度。

7.附加價值比一比

排除買賣價格以外的價值,就是附加價值。通常股票的附加價值最低,例如最近受到烏俄戰爭及國際通膨居高不下,世界經濟衰退陰影。

而一般來說房地產的附加價值在於它的使用性,房子買來就算貶值還可以出租賺取租金收益,也可以自住,有很多人買房子考量使用性多於投資性,比較起來,房地產的附加價值最高。

從使用的功能性來考量藝術品的附加價值,相較於房地產就低一點,不過買來的藝術品即使貶值,擺在家裡除了裝飾的功能,最少可以凸顯你的品味和鑒賞力,而且藝術品不會變成壁紙,只要是經得起藝術史檢驗的作品,將來在市場上一定會有回春的機會。

8.市場陷阱比一比

房地產的價格比較起來透明度最高,股票則有淘空和內線交易的問題,常見藝術市場的陷阱有二:「買到偽作或仿作」和「誤入炒作集團」。

通常畫價越高的畫家,他們的作品經常有偽作或遭到模仿,沒有收藏經驗的人,通常無法辨認,一旦買到偽作,幾乎是完全沒有價值。藝術品很難成為大眾的投資標的,除了要等到藝術教育知識更普及,或者是藝術市場建立更完整機制。

9.富爸爸效應

股票、房地產與藝術品有個相通的地方,就是所謂「富爸爸效應」。當小公司被大財團併購,就像找到富爸爸一樣,身價立刻水漲船高,股價也跟著漲。舉例來說,當鴻海要併購某家小公司時,該公司的股票一定跟著漲。

而藝術投資最著名的案例:張大千的畫自從被廣達集團創辦人林百里收藏後,隨後又有大陸收藏家跟進,張大千的畫價一日三市,一張十才(1才=30.3×30.3公分)的山水畫從150萬大漲到3000萬以上。另外,就是畫家如果被國際知名的超級大畫廊(如:高古軒、卓納、豪瑟沃斯、佩斯……)經紀畫價也會大漲。

至於房地產也會因為相關重大公共建設比如高鐵或捷運經過而影響其價格。當然房地產最重要的還是地段來保障它的價值,藝術品則是以美術史地位及存世數量作為最後的價格指標!

綜合以上相關的比較,我們可以用下方的表現來呈現股票、房地產與藝術投資三者的相關比較分析,儘管各種投資工具都有各自的限制與風險,但藝術投資的高報酬率,無疑是其他兩著難以望其項背的!

閱讀完整內容

本文摘錄自

小資藝術投資

big大時商業誌

2024/3月 第91期

相關