隨著全球對於氣候變遷的關注日益增加,探索全球碳市場的脈動中,「碳交易」,已成為企業與投資人不可忽視的重要議題。從回顧2023年市場動態、評估2024年政策走向,透過洞悉碳市場的未來趨勢,企業進行市場分析與制定減碳路徑之際,想在碳時代中找到競爭優勢,就得先循線進入,揭開低碳經濟的新紀元。

文/楊毓馨 資料、圖片提供/許富華、達志影像 資料來源/ Reccessary

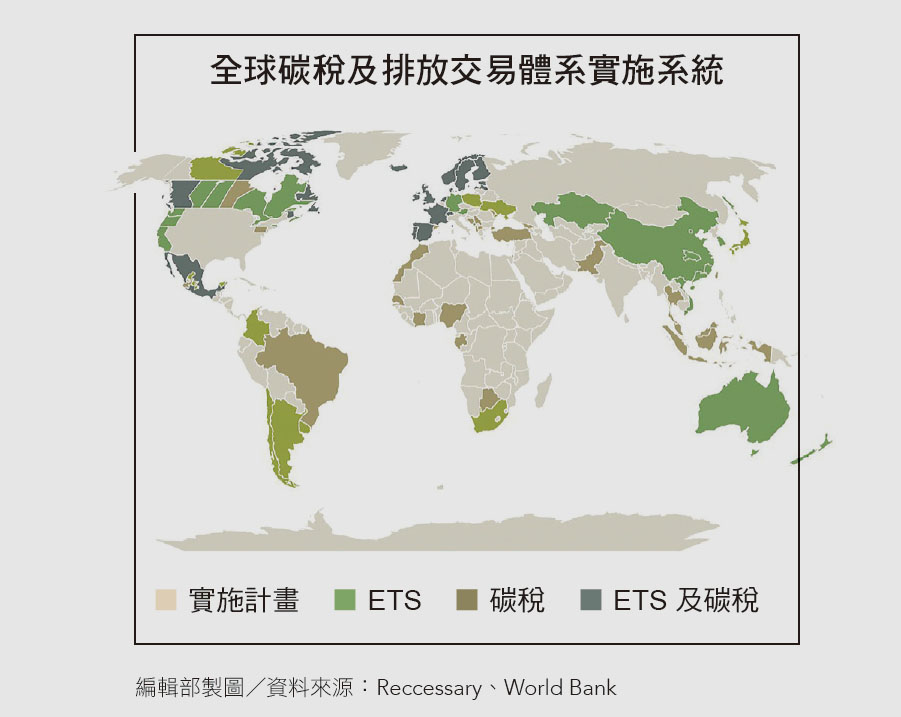

低碳經濟是全球大勢所趨,由低碳經濟所帶動的綠色產業與綠色成長, 將成為未來國際競爭的焦點。放眼全球,碳交易市場所創造出的機會正逐漸發酵。回顧2023年的全球碳交易市場,市場規模約佔全球GDP的60%,然而僅涵蓋不到1/4 的溫室氣體排放量,儘管各地區陸續規劃碳交易體系,在運作機制及進程上仍存在很大的差別,截至2023年,全球共有34 個實施中的碳交易制度。為了在碳市場中更具洞察力,企業與投資人應確實掌握市場動向並持續關注。

碳交易市場發酵進行式

回顧2023 年全球碳交易市場,碳定價實施至今,美洲、歐洲及亞洲地區表現較具動能,其中並以歐盟、美國、中國為探討核心,一探全球碳市場發展上的進程和未來趨勢:

歐盟

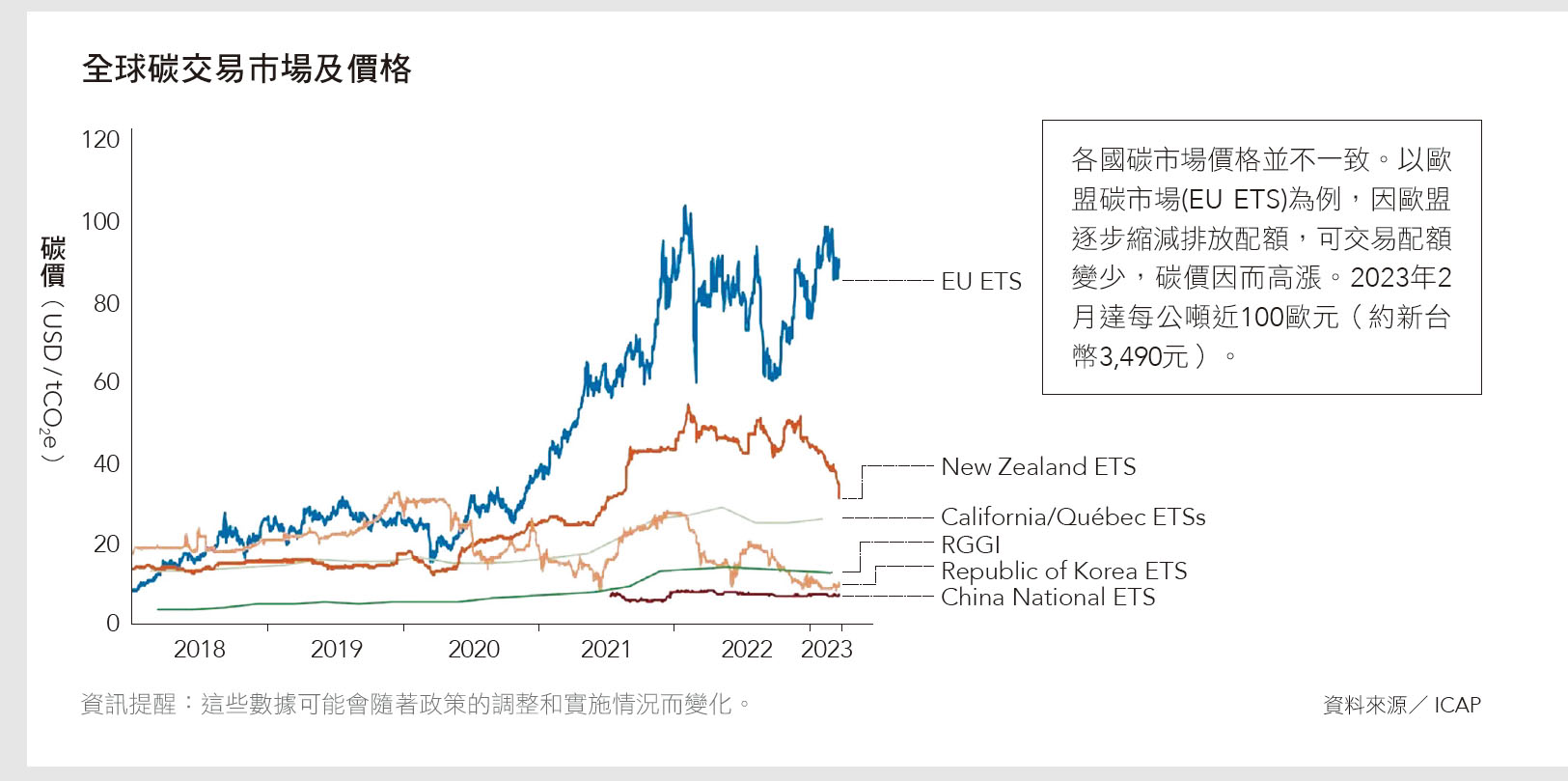

歐盟碳交易體系自2005年運作以來,已歷經多次市場變革與挑戰。在2023年的市場表現中,歐盟碳價呈現起伏不定的現象。雖然碳價在年初曾達到每噸100.29 歐元的高點,但在下半年出現了下滑趨勢,主因為需求疲軟和能源產業的結構性轉變。

美國

美國市場結構目前尚未形成統一的碳交易制度,碳定價機制屬於地方政府層級,有各州政府設立的區域型碳市場。價格表現上,北美主要強制性碳交易市場價格在2023年創下歷史新高,西部氣候行動聯盟(Western Climate Initiative, WCI) 達每噸39美元,區域溫室氣體倡議(Regional Greenhouse Gas Initiative, RGGI)超過15 美元。然而,在氣候法案的推進上,美國《清潔競爭法案》似乎無疾而終;與此同時,新的碳關稅草案《外國污染費法案》在2023 年11 月於美國國會提出時又掀起一波討論。

中國

2021年成立的中國碳市場仍處於起步階段,現階段僅涵蓋約2,000家的電力行業。截至2023年底為止,中國碳價相較年初上漲了44.4%,上半年受限於交易動能不足,價格波動率低。下半年起,碳價明顯走升,10月價格更創下歷史新高,來到每噸81.67人民幣。

綠色通膨風險

政策影響與企業因應

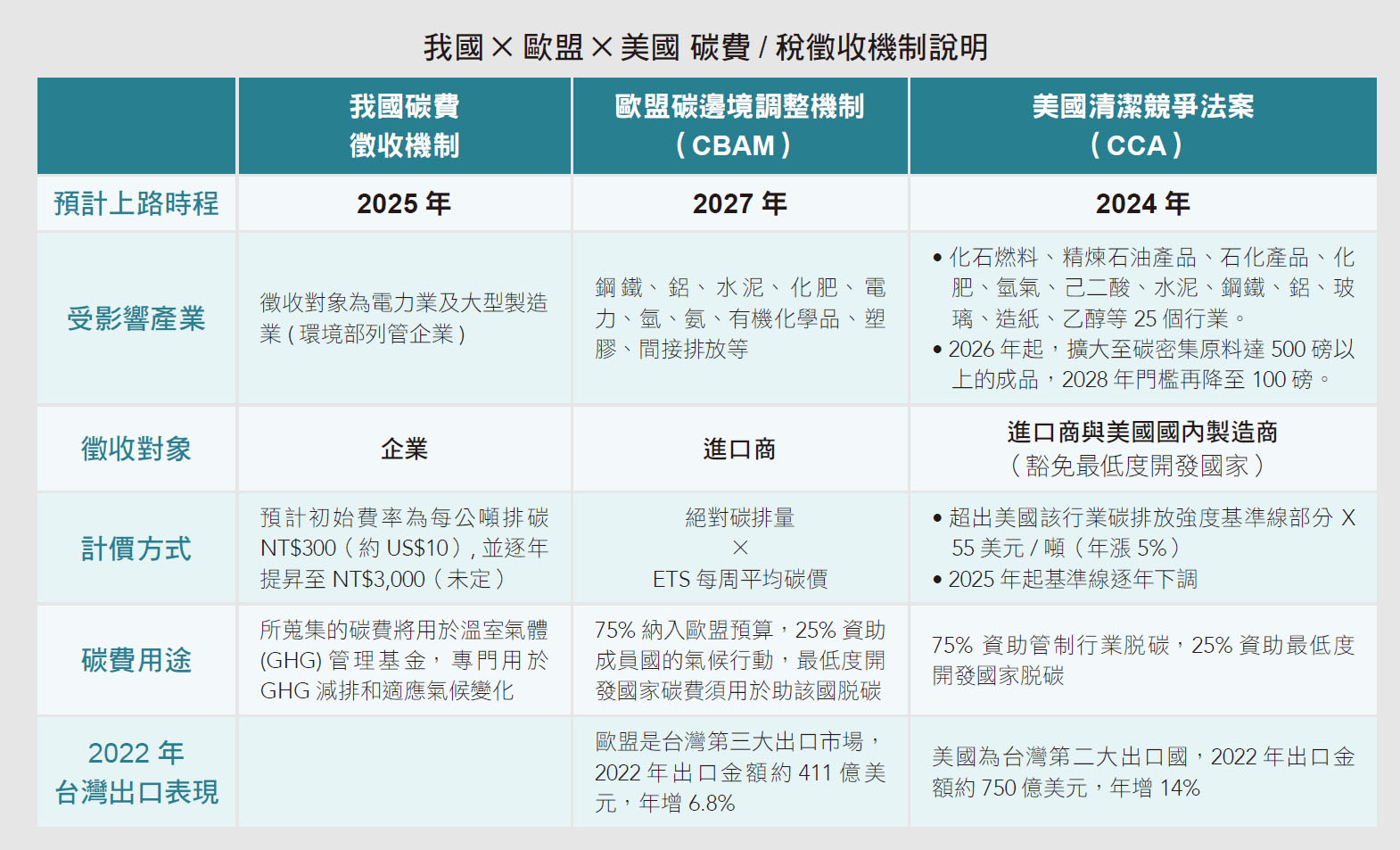

台灣的碳收費辦法草案,2023年底開始討論通過。企業必須進行減碳作業,並且還要達到淨零碳的目標,回應2050 年淨零碳排目標。

根據經濟部統計,歐盟碳邊境調整機制(CBAM)管制的248項產品項目中,台灣輸往歐盟計有212項,大多以鋼鐵製品為主,規模達50.9億美元,約佔出口歐洲總額12.4%。

隨著 CBAM在2023年10月試行,2026年起,CBAM明訂進口商出口產品的碳含量,須通過第三方認證與監管,若超過進口國規範,進口商就須購買反映歐洲碳價的「碳憑證」,2027年1月全面生效。對於外銷歐盟的企業而言,無疑是額外增加的費用。

區別:2種碳交易市場

強制性市場 × 自願性市場

碳交易市場主要分為2種:強制性市場(Compliance Market) 和自願性市場 (Voluntary Market) 。2 種市場的碳權(Carbon Credit) 有所不同,在強制性市場中,碳權主要是政府根據國家總量排放管制的額度上限,進行配給的排放量;而自願性市場,碳權主要由第三方碳權專案開發商進行碳抵換專案取得。

1.強制性市場:

由各國政府控制「總量管制排放交易 」的政策市場,政府根據國家總量排放管制的額度上限,進行碳排放的總量管制與交易。強制性市場的交易主要在各國國內進行,彼此並不互通,並無法跨國交易採總量管制交易,較不會有重複計算的問題。

每個強制性市場下的碳權價格,一開始會受到強制性市場的設計而定,之後就由市場供需雙方的交易結果決定,因而不會有固定的價格。

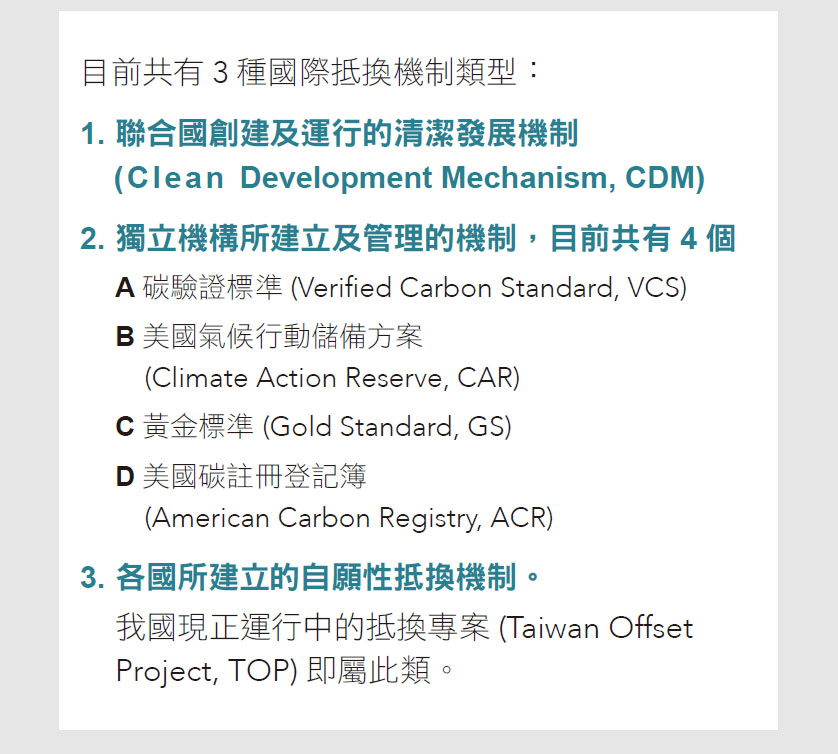

2.自願性市場:

採自願性方案交易規則多是強制性市場的補充機制,讓不在排放限制的企業或組織可以透過此交易市場購買「碳抵換」作為減碳作為。這種市場的交易並非由政府控制,而是在企業間和第三方認證機構間完成。

因應:企業轉型風險

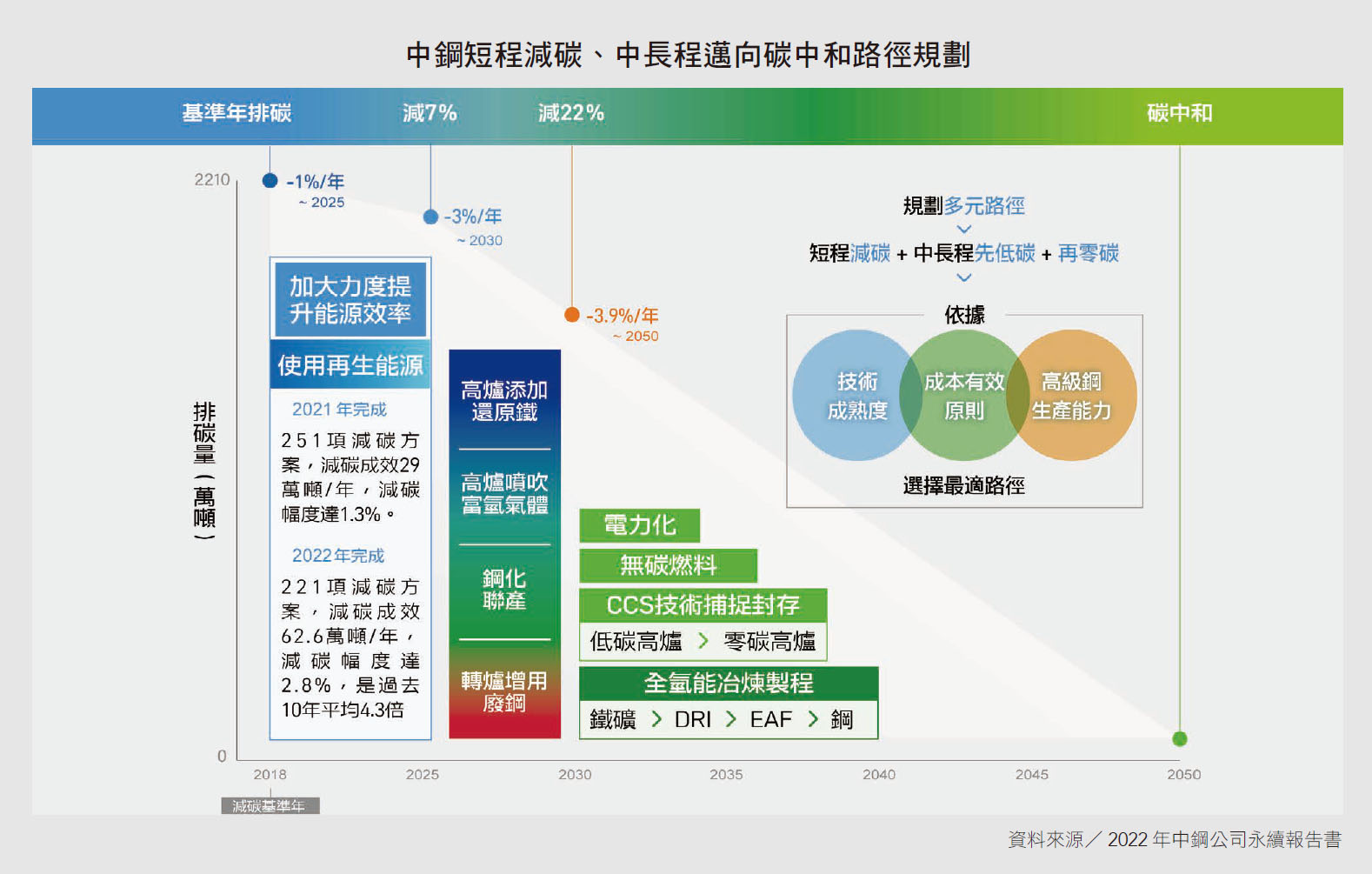

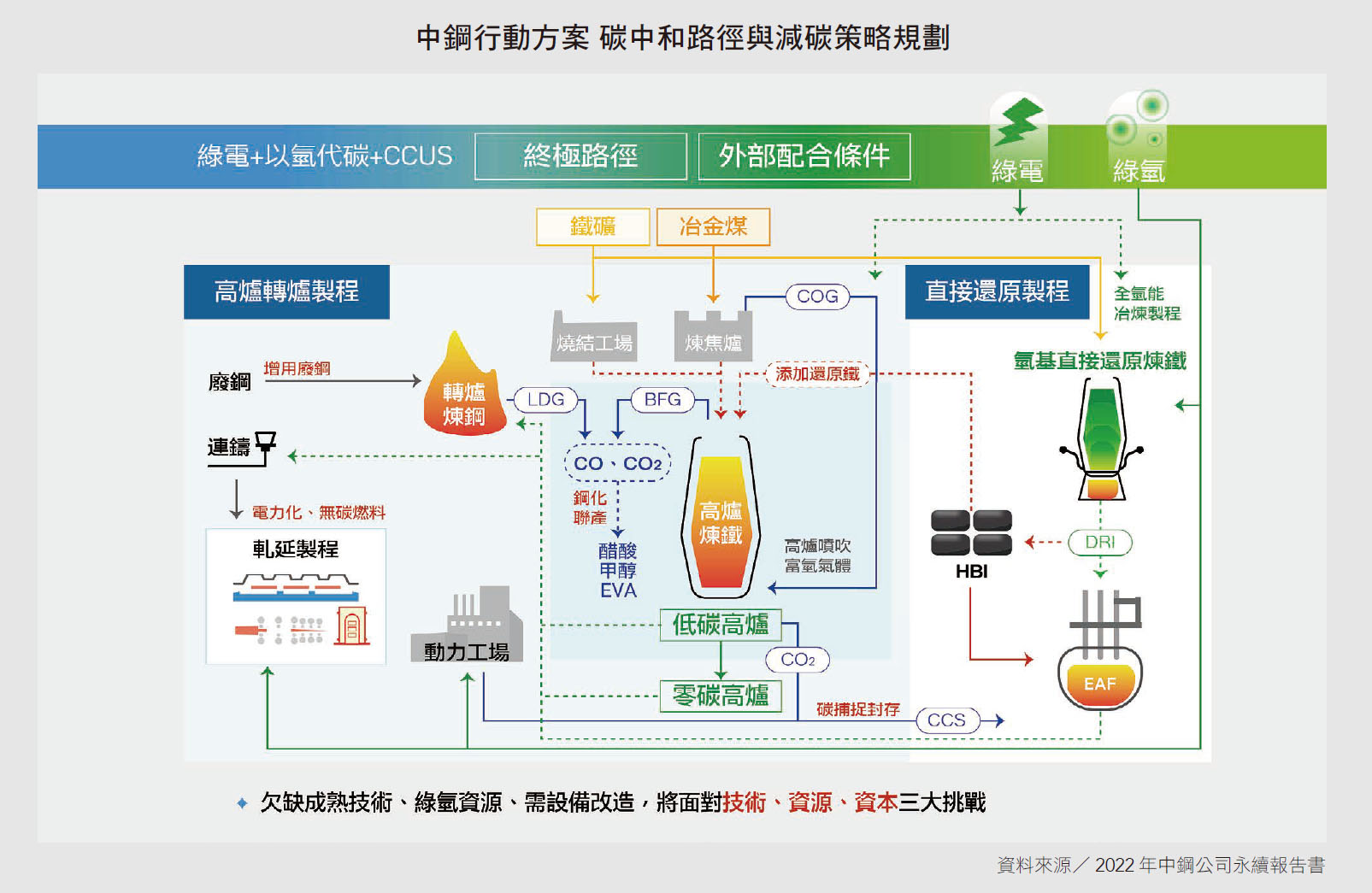

中鋼低碳轉型計畫

隨著RE100和CBAM等跨地域機制的推進,全球碳交易工具和政策經歷了重大改革和升級,減碳的需求已經深入到全球產業鏈中,如半導體、汽車、化石燃料煉油和建築材料等領域。隨著全球對於碳排放的關注日益增加,企業在碳排放管理上的挑戰也將越來越大。然而,透過有效的碳排放管理,企業不僅可達到環保目標,也可以為自己創造出新的商業機會,如同特斯拉的電動車、鋼鐵業的氫能電廠等低碳轉型的例子。面對低碳生產技術的新興風險,中鋼即依建立自主低碳製程、低碳能源、固碳技術可能存在的潛在障礙,分別制定管控策略:

低碳製程與生產技術

1.短期內先建立增用廢鋼的生產技術,提高再生鋼材供應鋼種與產量。

2.「前瞻技術產學合作計畫 – 高爐低碳煉鐵技術開發」於2022年11月通過國科會核定,將分3年執行。

3.在公司內部回收可用的低碳含鐵原料加入高爐製程,降低外購低碳排原料支出。

4.尋找多管道取得外購原料,並建立合作伙伴,簽約穩定料源。

5.進行電爐與轉爐串接的評估與規劃技術發展時程。

低碳能源與固碳技術

1.規劃展開低碳燃料應用技術。

2.提早開發低耗高效捕碳技術,彙整長期減碳方案以規劃捕碳設備建置進程。

3.與外界合作,引進具實績之捕碳商用技術,並同步與石化廠合作推動鋼化聯產。

在回應碳中和議題,中鋼以國際間減碳法規為例,結合同業與產業意見,持續向主管機關表達法規合理性建議,同時也成立「中鋼節能減碳及碳中和推動小組」,主導全公司減碳因應方針及短、中、長期減碳策略。

未來展望

對目前已在進行溫室氣體盤查與減碳作業的企業而言,追求碳中和與淨零碳排的目標的實質效益,不僅可應對現在的環境挑戰,也是提前規劃佈局,以適應未來可能的政策變化和市場需求。進入碳時代,減碳、碳中和、淨零碳排,對企業來說的差異,主要在於目標的設定和達成的方式。減碳是一個動詞,是企業需要持續進行的行動;碳中和則是一個目標,需要企業在某個時間點達成;淨零碳排則是一個更長期的目標,需要企業在所有的操作中都達到零碳排放。

目前,台灣政府與國際上淨零碳排願景的進程規劃上有一些區別。台灣的進度雖受其特殊的地理和經濟條件的影響,但並不意謂台灣在這方面落後於世界。相反地,台灣企業在追求碳中和和淨零碳排的過程中,已經逐漸展現出強大的創新能力和適應性。

企業要達成碳中和以及淨零碳排的最終目標,需要很多工具協助。在能源使用、製程改善、汙染物處理方面,有許多方式可以幫助企業達成此目標。例如,企業可以通過引進新的製程技術,如電爐,來減少碳排放。台灣企業在這方面已經有一些成功的案例,如中鋼的減碳地圖,就是一個實質的行動計畫,明確指出在引進新製程的期程,以達到碳減排的目標。這些都是台灣因應碳有價時代,可由低碳轉型的創新技術中蓄積起的科技軟實力。

閱讀完整內容

本文摘錄自

全球碳市場與企業轉型策略

能力雜誌

2024/3月 第817期

相關