選後股匯市大漲,長線仍須看實際執政狀況

撰文:朱岳中

▲達志影像

大出全球意外的,美國大選開票不但順利,而且川普(Donald Trump)一路領先到底,最後不但選舉人票輾壓競選對手賀錦麗(Kamala Harris,312票對226票),民眾普選票也淨贏270萬票。原本認為選情會陷入拉鋸戰的7個「搖擺州」,也全部由川普獲勝。國會參、眾兩院改選結果,也都由川普所屬的共和黨取得過半席次。甚至州長改選結果,共和黨掌控27州,民主黨只在23州執政。共和黨可謂大獲全勝,全面執政!

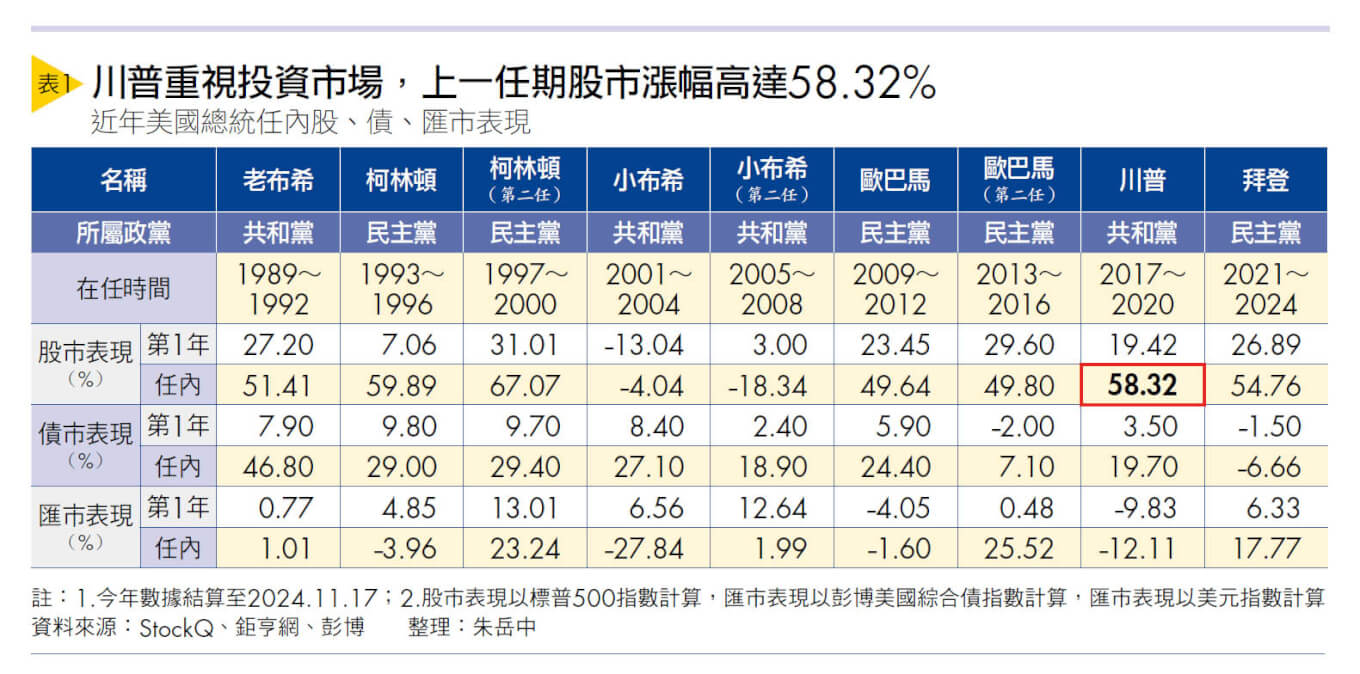

股市》美國大選揭曉後 美股5大指數不跌反漲 原先市場預期,不論誰當選股市都會短空長多,但一樣出乎大家意料,不但投票當日選舉結果尚未揭曉,美國5大指數就都大漲超過1%。隔天選舉結果揭曉,更全面飆漲超過2.5%(羅素2000指數狂漲5.84%為最,道瓊指數也大漲3.57%),標普500指數甚至連漲了5天,一度站上6,000點的歷史新關卡!但短空不空,那長線還會走多嗎?尤其選前市場普遍對川普政見負面看待,未來還有利多可期嗎? 先就股市來說,川普可說是美國歷史上最重視投資市場的總統,也大概是唯一會把股市漲跌當作政績的總統。就其上回在任的4年(2017∼2020年),只有2018年因發動美中貿易戰而出現股市下跌,其他3年皆上漲(美股5大指數皆同),任內累積漲幅高達58.32%(詳見表1)。近30幾年來,只有柯林頓(Bill Clinton)任內股市表現優於川普。但柯林頓任內正值個人電腦及網路興起的「新經濟」時代,讓當時股市漲翻天。而就債市來說,川普上次任內表現不俗,4年累積漲幅達19.7%。但若就匯市表現來看,川普上次任內美元下跌了12%多,只優於小布希(George W. Bush)第1任任內。

美選後各方開始評估「川普2.0」對各市場的影響,分析依據不外乎這次川普所提出的政見,以及上次任內各市場的影響。這樣的分析方向看似合情合理,但選後的市場表現卻大出各方意料外,讓各投資機構紛紛修正原先預測。 例如選前多認為美元將走弱,因川普上任可能導致美國財政赤字惡化(大舉公共建設、減稅),不得不大幅舉債;加上選前川普就不斷揚言選後要大幅降息,而上次其任內美元也是大貶,因此預估美元將走弱甚為合理。然而選後美元卻是一路走升,甚至聯準會(Fed)一如預期於11月7日再次降息1碼(0.25%),美元指數還是持續走高,甚至創下1年多來新高!

債市》4利多消息浮現 後市未必看壞 另一嚴重偏誤的則是對債市的預期。同樣的,上次川普任內債市表現不俗,這次川普又要大幅降息,預估債市走高也確實合理,未料選後美債卻是不漲反跌,10年期公債殖利率來到4個多月來新高(債券殖利率與債券價格呈反向關係)。於是市場便有川普上台不利債市的說法,甚至有投資機構說會重演2016年的情況,但真的如此嗎? 市場之所以看壞債市,不外以下2個理由: 1.擴大公共建設、減稅會導致財政惡化,因此需要大量發債彌補財政赤字缺口。 2.提高關稅將導致國內物價上漲,嚴控移民會導致勞動成本上升,都可能引發通膨,因此會減少降息機會。 不過從另一方面來看,債券也有以下4利多消息,因此債市後市未必看壞: 1.川普已成立政府效率部(Department of Government Efficiency,DOGE),準備大砍預算並裁員,尤其目標是裁減2兆美元的預算。若真達得到,那就意謂美國政府收支將轉為盈餘,就算沒法完全達成,財政赤字也有機會縮小,自然就不需大幅舉債。 2.關稅提高不是川普說了算(亂加稅會引發世界貿易組織(WTO)裁罰,其他國家也會反制),就算要實施,也不會是立即,且會分階段實施,投資人現在又何必擔心? 3.川普要求Fed大幅且快速降息,然而降息已是進行式,但2016年當時美國正在升息階段,跟現在的情況完全相反。 4.標普500指數股利殖利率已來到2001年以來的新低,僅剩1%出頭,但10年期公債殖利率還高達4%多。就歷史經驗,部分投資人會棄股買債,有助於殖利率下降。但2016年時,標普500指數股利殖利率還高於10年期公債殖利率!

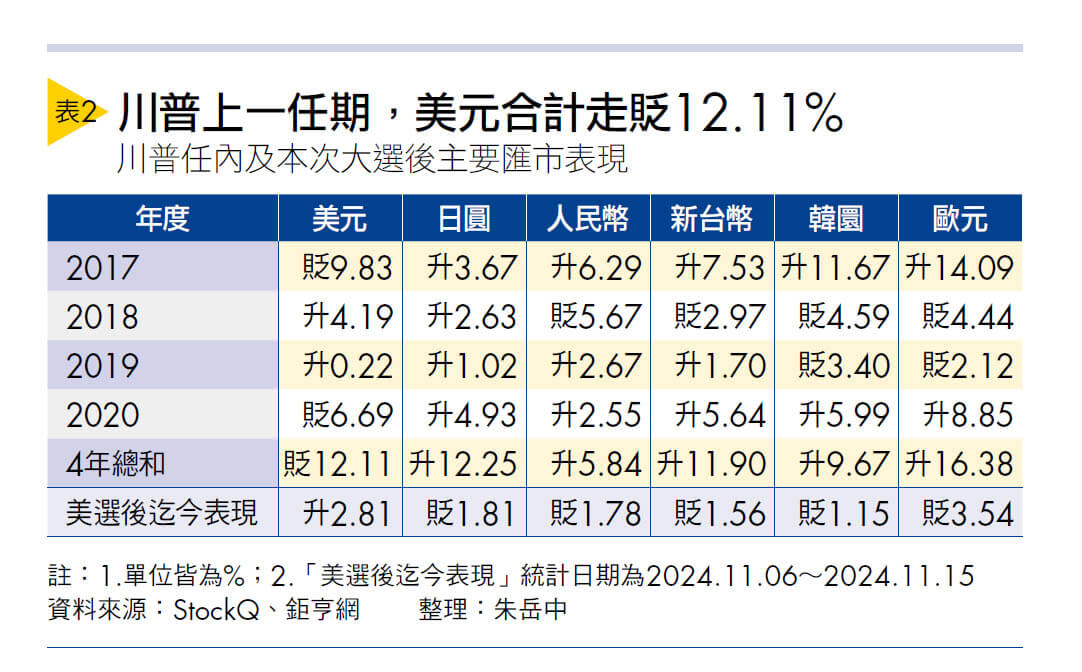

匯市》若美國持續降息 美元走勢將轉弱 再回到美元走勢的預期。就長期趨勢而言,美元走勢大致是與美債殖利率同步的,如果一如筆者的研判—美債殖利率沒道理持續走高,那自然美元也沒有持續走強的理由。尤其美國若持續降息,美元勢必也要跟著走低才合理。當下美元強勢,其實是其他貨幣太弱所襯托出來的,尤其大選後亞幣大幅走貶,歐元更是重挫,美元不強也難(詳見表2)。

說到亞洲,川普大勝後市場普遍認為亞洲會受到較大的衝擊,尤其選前川普就不斷要求台灣「繳保護費」,要韓國多分攤駐韓美軍軍費,更不要說對中國更是全面封殺。就選後的數據來看,中國確實也是股債雙跌。不過回看上次川普在任時,也是類似的政策,但陸股也就只有2018年跌幅較大,之後2年漲幅其實不小,4年下來陸股的表現並不輸其他亞股。這次會不會歷史重演?筆者認為,中國勢必會想辦法穩住市場,因為這是「面子之爭」!試想,如果川普回鍋就導致中國投資市場下滑,豈不坐實了「中國怕川普」論調? 總括來說,這次川普回鍋與上次還是有許多不同,有幾個問題是必須留意的: 1.這次共和黨全面執政,川普施政將不會像上次一樣受制於國會。這意味著川普將可以「為所欲為」! 2.上次執政時川普還想著要連任,因此在施政時多少會有所顧忌,但現在不會有連任的問題,川普勢將放手去做他想做的事情。 3.川普的政策追根究柢來說就是美國利益優先,因此對美國有利的政策,未必對其他國家有利。換句話說,以往投資人覺得如果美股好,其他市場,尤其台股,就會跟著好,但未來可能不適用了!因此「川普2.0」時代來臨,投資方向勢必也該「美國優先」,至於其他市場,選前是「聽其言」,之後就「觀其行」了。之前說的究竟只是「選舉語言」?還是真的會落實?一切就待川普正式上任後揭曉。

(本文作者為南臺科技大學財務金融學系助理教授) 閱讀完整內容本文摘錄自

川普2.0時代投資轉向「美國優先」

Smart智富

2024/12月 第316期

相關