他,同時是賣方、也是買方,卻對自己身在其中的敏感角色定位、持股比率,不說明、不現身、不做回應。股東權益的天秤,最後,要傾向哪一邊?這是所有股東最關心的問題,也是公司治理的準則。在九月十日榮化股東會之前,李謀偉有責任站出來,對這筆交易的關鍵資訊,向榮化全體股東解釋清楚。

燥熱的七月底傍晚,台北市東區巷弄間一家隱密的日本料理,門一開,一行人順序進入,其中一位瘦削、高大的身影特別引人注目,嚴肅的臉部線條上透露出一絲輕鬆。

他不是別人,就是李長榮化工負責人李謀偉。

也許是卸下了心頭重擔,他露出難得的微笑。因為就在一周前、七月二十三日,榮化宣布,國際私募基金KKR將以現金四七八億元買下李長榮化工(簡稱榮化)並下市。因此這一天,他神色愉快地和友人到這家高級日本料理店用餐。

「他臉上很久沒有這樣輕鬆的笑容了!」友人說;因為就在二○一四年七月、一千五百天前,他的人生和所有的災民一起,在高雄市前鎮區的石化氣爆事件中一起破碎,這場台灣最慘痛的工安事件,造成三十二人死亡、三百多人受傷,傷痛難以揮去。

氣爆發生四年之後,許多災民的人生從此走樣,再也回不去了;而今年五月十一日,氣爆案一審宣判,時任榮化董事長兼總經理的李謀偉被判有期徒刑四年,全案得以上訴。

氣爆案後謝絕社交 瑜伽課不再出現

四年刑期,重或不重可受公評,榮化應該在這場災難中負多大的責任,也受法律與外界檢驗,但許多人身心的創痛,哪怕用幾個四年都再也換不回來。

在法律上,李謀偉是這場氣爆案「被告」,從氣爆發生之時到如今被判刑,他的人生也在這場爆炸案中歷經重大轉變。

「我真希望他再回來一起上課,但是氣爆後四年來,他再也沒有出現過。」和他一起上瑜伽課多年的同學說,氣爆之後,李謀偉幾乎謝絕所有社交活動,就連少數幾位好友組成的瑜伽課,他都不願再回來上課。

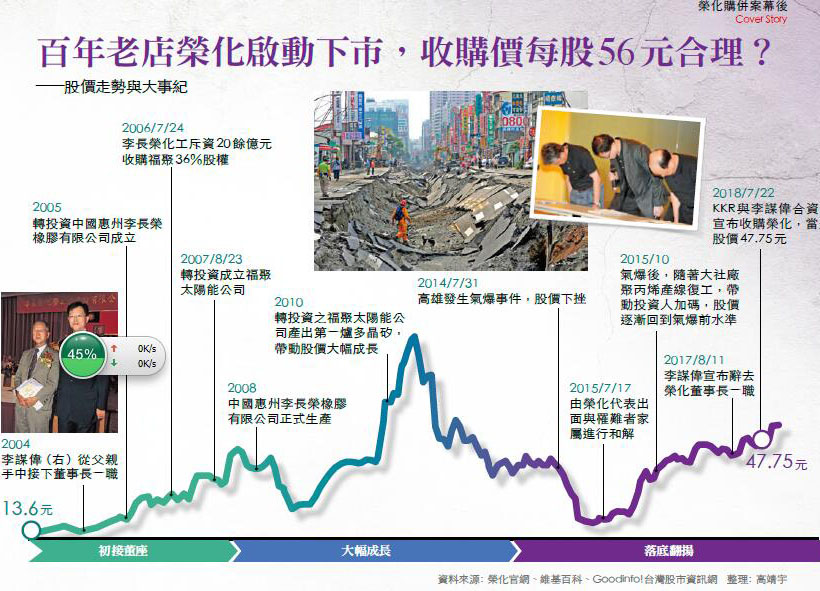

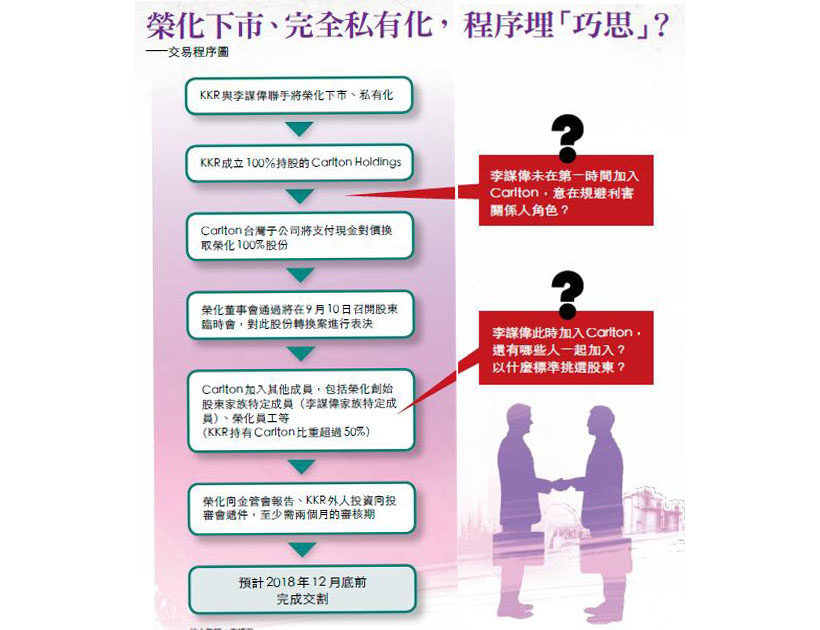

謝絕社交、減少見客,走過四年低潮,再出現在媒體上,他赫然丟出資本市場的震撼彈!七月二十三日由KKR出面召開記者會,宣布未來將和「李謀偉家族特定成員」等共同合資成立Carlton公司,以每股五十六元收購榮化普通股股票。這項重大決議已經過榮化董事會通過,只要在九月十日股東臨時會中逾三分之二的股東同意,榮化就完全私有化並下市。

榮化是一家百年老店,一九一五年,李謀偉的祖父成立「李長榮木業株式會社」伊始,到父親李昆枝手上,一步步轉做木材的塗料與黏著劑,並在一九六五年正式成立「李長榮化工」;一九七七年台灣證券市場上市公司家數不到一百家,榮化就在台灣股市上市,至今超過四十年,是一家歷史背景深遠的上市公司,而李謀偉,則是名副其實的「富三代」。

但李謀偉不像枱面上這些耳熟能詳的老闆,受到外界高度關注,若不是一場氣爆案推他上了新聞枱面,至今仍是深居簡出的低調富豪。

對李謀偉來說,氣爆案是他百分之百始料未及的人生重大轉折點,但七月二十三日這場下市私有化的震撼彈,則是他百分之百主動掀起的大案。這筆台灣近年來最大的購併案,也是百年老店榮化有史以來最重要的決策,至今還有許多疑慮,外界看不清楚,需要李謀偉親自說分明。

但是截至目前為止,李謀偉不發一語,始終未露臉或對外界說一句話。

在法律名義上,去年八月,李謀偉就卸下榮化的董事長職務,改掛總裁一職,但別忘了,他仍是榮化最大股東,掌控榮化董事會,於情於理,這家由他祖父創辦、他父親傳承並將其上市、在他手上壯大的公司,他其實有絕對的責任,在九月十日的股東臨時會之前,向所有小股東說明清楚這筆重大交易。

KKR

成 立:1976 年

總 部:美國紐約,在紐約證交所掛牌上市

大中華區總裁及全球合夥人:楊文鈞

市 值:142 億美元

資產管理規模:1485 億美元

主要業務:素有「華爾街野蠻人」稱號,以犀利手法收購、重整其他公司為主的股權投資公司

員工數:1250 人(2017 年)

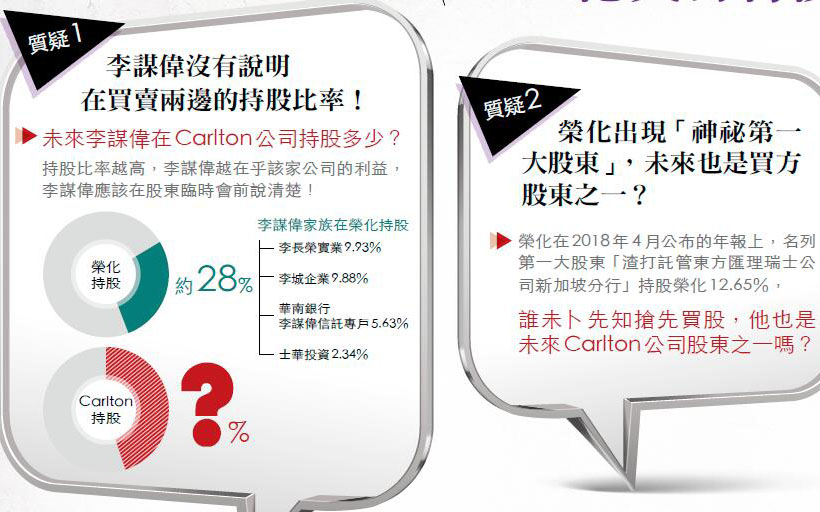

疑慮一》李謀偉在買、賣天秤兩邊 持股各多少?

這場交易最重要的利害關係人就是「李謀偉」,他一邊是榮化大股東,未來也是這次以現金收購控股公司Carlton的股東,他的天秤要往哪一邊傾斜?就看他在哪一邊的持股比率高。

但是他在Carlton公司的持股狀況到底如何?他自己不說,KKR也不願把話說清楚。

七月二十三日的記者會上,KKR只在新聞稿末尾,用一句話說明李謀偉未來角色,「包含榮化員工及榮化創始股東家族特定成員,皆參與這項合作案。」

這句話說得不清不楚,「榮化創始家族特定成員」指的是除了李謀偉之外,是否還有其他人?這些「特定成員」目前在榮化持股多少?未來在新公司Carlton的持股比率又是多少?李謀偉都不願意說。

根據榮化公司表示,「李謀偉家族在榮化的持股約在三成左右」,那麼,「李謀偉家族」與新聞稿中的「創始家族特定成員」是否同一人?也是個問號。

換句話說,李謀偉與KKR應該將Carlton公司未來股東成員、持股比率等重要資訊,在股東會前向所有榮化股東說清楚。究竟有多少榮化既有股東、未來也是Carlton公司的股東?除了KKR和既有股東,還會不會加入其他新的股東?有沒有違反「股權平等原則」,都是李謀偉應該說清楚的事。

「現在此時,Carlton這家公司是百分百由KKR持有,包括李謀偉在內的其他股東,都是未來才會加入該公司。」針對《今周刊》提問,榮化公司解釋。

這句話其實透露出許多端倪,原來這筆交易是採兩階段進行,第一階段,Carlton公司還是由KKR百分百持股,是由這家「純正KKR子公司」與榮化做股份轉換,此時李謀偉等股東尚未加入,至於所謂的「創始家族特定成員」與「榮化員工」何時才要加入Carlton公司?召開股東會之前或之後?李謀偉不說,KKR也不願證實。

無論如何,第一時間李謀偉還不是Carlton的股東,用意何在?是在股份轉換的當下,刻意規避「利害關係人」的衝突角色,抑或是有別的想法?不得而知。

兩階段交易 規避利害關係人角色?

台灣的企業收購相關法規並沒有「利害關係人」的界定與權益規範,是台灣法規相對寬鬆的地方,但鄰近的香港、新加坡其實都有。香港證監會發布的《公司收購、合併及股份回購守則》規定,公司要下市必須經股東會通過:一、無利害關係股份的持有人,必須超過七五%以上的票數同意。二、無利害關係股份的持有人,反對的票數不得高於一○%。新加坡也規定股東會針對下市案的投票,應該排除利害關係人的股份。

二○一四年,台灣上市公司台灣水泥收購並下市在香港掛牌的台泥國際,以及今年台灣的鞋業大廠寶成子公司寶勝的香港下市案,都是因為反對票數超過一○%,無法跨過香港下市門檻而宣告失敗;不過一六年台泥捲土重來,做好準備,才讓台泥國際下市成功。這兩個案例也凸顯香港與新加坡兩地,對下市的嚴謹態度,其實是對小股東意見的高度尊重與權益的維護。

但無論李謀偉在哪個階段才要成為Carlton的股東,他是利害關係人的認定事實,其實都已存在,如果台灣未來修法也排除利害關係人的投票權,那麼他的家族三成股權就不能在榮化九月十日召開的股東臨時會上行使投票權、投下贊成票,應該要被排除。

排除之後,如果還是依照目前的《企業併購法》第二十九條規定,必須全體股東的三分之二通過,換算下來,KKR與李謀偉聯手,還要爭取四七%(扣除三○%利害關係人之後,剩下的七○%乘以三分之二)的股東同意,比起現在法規只要爭取三七%(六七%減掉三○%利害關係人)同意,足足差了十個百分點的股東同意權。

門檻的高低,就決定了收購的轉換對價。

台灣下市門檻寬鬆 影響收購價

這一次,KKR宣布用每股五十六元價格收購,五十六元的價格是高、還是低?榮化的股東心中,自有一把尺。

從客觀角度看,榮化股價來到將近五年高點,等於近五年內持有榮化的股東都可以獲利出場,不算太虧待股東。但多數股東有獲利,未必代表收購價就合理,榮化的合理收購價與下市的門檻是一體兩面,門檻高,則收購價一定要更高;門檻不高,要爭取認同的股東數不多,當然,出價方精打細算,自然不會出高價。

台灣的《企併法》在二○一三年修法,被外界稱之為「國巨條款」,把股東會通過的門檻從二分之一拉高到三分之二,否則今天台灣的法規還要更寬鬆。

所謂「國巨條款」是緣自於二○一一年,當時國巨董事長陳泰銘和KKR合組「遨睿公司」,要以溢價十四%的每股十六.一元收購國巨股票,其中陳泰銘個人占遨睿五五%股權、KKR占四五%股權。

最後這個案子被投審會以「本案有關對股東及投資人之保障、公開收購價格之合理性及資訊揭露透明度等,投資人亦未釐清說明,爰此,本案相關主管機關仍有疑慮」為由,未獲通過。

但如今對照,當時陳泰銘與KKR在遨睿公司的持股結構尚且清楚說明,相較之下,Carlton公司未來的股權結構更是不清不楚,小股東權益的保障更加令人擔心。

當然,後來國巨股價演出大驚奇,飆漲至一三○○元,成為今年資本市場最引領風騷的股后,這些後勢表現也許不在當時陳泰銘的評估之內,但是相當程度也凸顯了,當大股東扮演收購方,買下公司並下市,以現金逐出所有小股東,是否預告大股東預見到企業更高的價值?

在資訊不對稱下,小股東難以站在平等地位一窺堂奧,立法上本來就應該在不同股東間的權益做出平衡,也是小股東在股東會上決定是否投下贊成票之前,值得三思的問題。

在榮化這筆購併交易中,還出現一個令人好奇的角色。攤開榮化今年四月公布的年報,意外出現一位神祕大股東,這位名為「渣打託管東方匯理瑞士公司新加坡分行」的股東,如今名列榮化第一大股東,持股十二.六五%,是誰如此春江水暖鴨先知,提前布局?他是否也是未來Carlton公司的股東之一?

巧合的是,這位大股東就在氣爆案後不久出現,而且持股一路迅速攀高,從一六年的一.八八%到一七年的四.八三%,再到今年已經躍居第一大股東的身分,持股超過一成。

對此,榮化公司代表面對記者求證時僅表示,這位大股東因為持股超過一成,已向主管機關報備並通知榮化,但和李謀偉家族無關。

即使與李謀偉家族無關, 那麼會和KKR有關嗎?KKR對記者表示,不回應此案。如果是,那麼聯手李謀偉家族,他們距離要跨過《企併法》規定的三分之二的同意門檻就更近;如果與KKR無關,是另外未現身的藏鏡人,那麼這位先知大股東是否也是將來Carlton公司的股東之一?其實都應該讓所有股東充分了解。

「充分的資訊揭露、股東被合理地對待、經濟利益應該被保障,這是購併時所有股東應該檢視的要點。」眾達國際律師事務所律師陳泰明提醒。這三項之中,任何一項不夠落實,都有可能損及股東權益,股東應該提出抗議,主管機關更有責任要維護所有股東的權益。

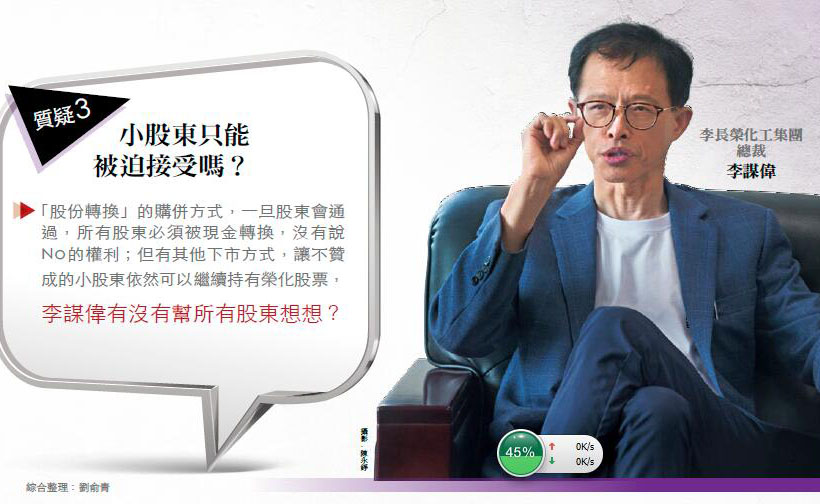

疑慮三》李謀偉責任重 股東權益難兼顧?

此外,法律只是維持社會制度的最低門檻,企業負責人理應有更高的社會責任面對股東與社會大眾,尤其像榮化,這樣的百年老店、上市四十多年的公司,李謀偉肩膀上的時代責任,其實很重。

對內,榮化內部至今還有許多從他祖父時代、父親時代到現在的老員工,年紀都在七十歲以上;對外,也有許多跟隨他多時的老股東。榮化的籌碼穩定,長期以來不離不棄。這些員工權益與股東權益,即使不在法律規範內,但都是李謀偉做任何決策時,應該思及顧及的責任。

在拋出這次以「股份轉換」作為下市私有化的方法前,李謀偉也許看到未來更好的企業價值,但要達到美好的未來前,下市或許是必要手段,才能以更有效率的方式達成。

但「私有化」就無關公司的改造,而是李謀偉的選擇了。按目前的法規,下市有很多種方法,如果改採其他如公開收購等方式,即使同樣股東會通過,榮化下市,投下反對票的股東其實可以選擇「繼續持有榮化的股票」,與李謀偉、KKR等股東一起等待有一天榮化可能重新上市。

尤其這一次,KKR在記者會上也明確說明,在改造之後,榮化一定會尋找包括台灣資本市場在內的適合市場,重新掛牌上市。既然如此,李謀偉為何執意選擇以股份轉換的方式,也就是一旦股東會通過,所有榮化的股東無論贊成或反對,都必須以每股五十六元的轉換價轉化為現金,等於用現金逐出所有小股東,只有李謀偉自己與某些不知以什麼為標準挑選的少數股東,得以成為「新榮化」的股東。

對於那些老股東們的權益,不知在李謀偉的心中,如何衡量計算?

《公司的品格》一書中,淡江大學會計系教授孔繁華說:「公司治理所扮演的角色,便是建立一個適合的法律環境或市場機制,透過管理與監督來解決股東與經營團隊之間的利益衝突,確保股東得到合理的對待。」

這段話對應在這場將近五百億元的交易中,當經營團隊與股東間的利益衝突,撞擊在老股東們的心上,特別令人低吟深思。

對化工專業一向頗有自信的李謀偉,對股東權益如何衡量計算?

閱讀完整內容

本文摘錄自

478億交易幕後 小股東該問榮化的事

今周刊

2018/8月號第1129期

相關