一夕加持30年投資功力完勝你的貪婪與恐懼

AI理財神操盤時代

全球機器人理財產業每年以68%的幅度飛快成長;讓普通投資人投資績效也可比肩金牌操盤手;在2020 年前,機器人操盤的資產規模將上看2.2 兆美元不管你準備好了沒有,以演算法進行投資決策的神操盤時代,已經到來!

文/洪綾襄

看她神色猶豫,銀行人員趕緊補充說明,平台背後是國泰金控國內外投資專家多年經驗和縝密的演算法,市場有風吹草動,系統會自動幫她「再平衡」(rebalance)資產比率並隨時通知。「噢!原來有專家團隊和人工智慧⋯⋯。」聽到關鍵字,盧小姐反而想開戶了。

機器人理財大戰開打

政策開放 金融業智能平台各有特色

事實上,自去年八月金管會允許金融業者申請機器人理財相關業務,類似的智能理財平台如雨後春筍推出。其中,以「自動化投資顧問服務」提供客戶「完全經由網路互動、可全無或極少人工服務」的「演算法」理財建議,只有投顧業者才能申請。銀行則是以「信託架構」推出智能平台服務。

截至二○一八年一月為止,已上線的有瑞士銀行的智慧財富管理「瑞銀慧富」、王道銀行的「O-Bank 機器人理財」、中信銀行的「中信智動GO」,以及玉山銀行的智能理財試算平台i-Instant、復華投信的「強勢通」、元大投信ETF-AI 智能投資平台等;另外國泰金的國泰智能投資Cathay Robo 預計三月上線、鉅亨網投顧與工研院巨資中心合作的AI理財平台則定於下半年推出。

新創科技業者也以不同角度切入積極搶市,例如主打能針對全市場基金做「盡職調查」的大拇哥投顧(Tarobo)、又或是專長智能選股的群馥科技(Fugle)、以及優化總經資訊介面的財經M平方,精誠資訊和精實財經(Money DJ)也推出選股機器人及自主理財平台,都各有特色。

理財世界再進階

演算法動態進化 翻轉投資思維

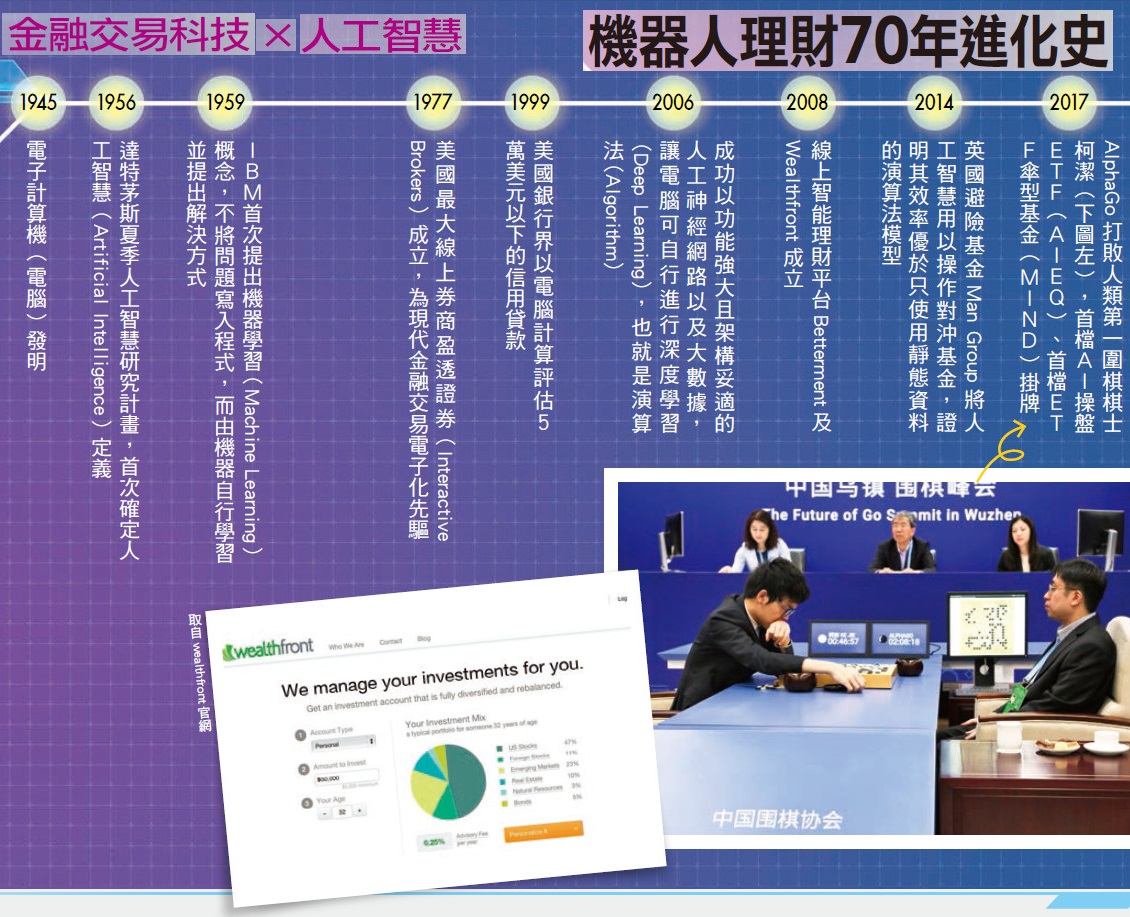

事實上,國際投資界應用演算法及人工智慧理財已行之有年。華爾街早在三十年前,就開始以計量模型分析預測市場走勢,當中就大量應用電腦程式處理資訊。一九七七年網路券商Interactive Brokers(盈透證券)就引領金融交易科技發展,晚近業者也利用系統程式發現價格、造市、高頻交易等。

到了網路時代,應用更為廣泛且深入。麻省理工學院數位經濟研究中心共同主任麥克費(A. McAfee)觀察,由於DANCE(Data 資料、Algorithmic 演算法、網路Network、雲端Cloud、Exponential Improvements 數位化硬體的指數型成長)等爆炸性發展,引領人工智慧出現重大突破,這場「機器人之舞」的發展超越人類預期,即使連詭譎多變的資本市場,當然也很有可能駕馭。

「人工智慧的應用,已完全反轉了百年來經濟學和財金學術的思維,」交通大學資訊管理與財務金融學系教授陳安斌指出。傳統的社會科學研究方法是將顯著的特徵行為利用統計學回歸分析,精簡後歸納出一個知識模式,將到期日、波動率和利率等既定的因素輸入電腦後,便可預估選擇權定價。

但導入人工智慧技術後,程式將不刻意確定成因,而是從當下的現象和行為中發現特徵值或異常資訊,輔以大數據重新發掘相對的因,並繼續往前預測,動態地驗證變化的成因,而不只是依據線形或技術指標判斷。

學界思潮和實務操作典範都開始轉移,正定調了投資界下一個主軸:無論你相信與否,倚靠人工智慧、以演算法進行投資決策(algorithmic decision-making)的方式,已離生活愈來愈近,並將全面改變人類的理財形態。

機器操盤手加劇資本流動

市場變得更敏感 行情波動度加大

近五年全球規模已突破四兆美元的ETF(指數型基金),就都是程式下單,沒有情緒、確實執行交易,也加劇了資金竄流的速度與市場波動度。去年十一月明晟(MSCI)指數編纂公司一調整新興市場指數中的個股權重,就引發台股瞬間大量,但回補也很快,讓人看到幕後大量程式交易的影子與紀律。

不僅如此,一般投資人採用程式下單的比重也愈來愈高,摩根大通甚至預估,未來傳統交易將只剩下一成。台股去年採電子交易的比重也來到史上新高,一七年十一月大盤加上櫃買市場的電子交易成交值達到四.五五兆元,占比來到五七.三八%,改寫歷史新高。

市場人士觀察,去年當沖降稅上路後,極短線投資人為了能搶在毫秒之間沖到價差,應用程式介面(API)的下單量,去年下半年以來幾乎每月皆突破七十億元,最高更直逼一一○億元,是一年半前月成交金額的六倍。

市場接受度逐漸提高

機器人理專功力提升 便宜好用

而以演算法為投資人自動執行交易的機器人理專服務的躥起,更為資本市場增添機器動力。十年前,美國兩大智能理財平台Betterment及Wealthfront 業者就推出機器人顧問服務,為不同策略或需求的投資人推估當下最佳投資組合、適時自動執行再平衡配置,完全省去人工,因費用低廉、操作簡便而大受投資人歡迎,目前美國已至少有兩百家機器人理財顧問。

隨著深度學習技術成熟與法規開放,市場對機器人代操理財的接受度可能比想像中還要高。鉅資科技總經理翁禮祺觀察,機器人投顧管理的資產規模,一五年起以每年六八%高速成長,雖然初期基數較低,但他預估到二○年,機器人管理資產規模有望上看二.二兆美元。

「透過人工智慧輔助,讓使用者能在很短期間就被賦予一定水準以上的投資功力(empower),更有機會達到普惠金融的理想,」工研院巨資中心商業應用分析技術部副經理王恩慈指出。

她指出,投資流程是個相當複雜的決策過程,要隨時動態考慮市場條件、產品、客戶需求,還有不同的戰術、策略交叉應用,但機器人理專只問你幾個問題,就能在幾分鐘之內產生一套投資組合,一般人就能在一夕之間功力大增。

像是Betterment 就宣稱,因為該平台的交易成本低廉與稅務效率,用戶每年只要付總資產的○.二五%管理費,就可保證每年至少有二.九%的報酬率,還會自動幫客戶執行稅務規畫。

演算邏輯若未與時俱進,風險不小

然而,機器人理專究竟是神投資、神操盤,連客戶想不到的都賺得到?還是只是替代真人理專的一套自動化理財平台?如果投資人對機器人理專的期待為前者,那恐怕還須一段進化的過程;檢視現已推出的服務,相關商品仍多須搭配真人理專服務才能符合顧客需求。

三十年前就將人工智慧導入金融產業的陳安斌,曾與寶來集團前總裁白文正創立寶碩、寶碁資訊。他指出,人工智慧應用在財富管理並不像外界想的那麼簡單。要不要買一檔基金,背後要考慮資金配置、資產選項、比率權重、策略是套利還是避險,戰略之下還有戰術,量與價確定後,才須擇時進出,客戶是三天的客戶還是三年的客戶?要何時進行再平衡?這當中每一個節點的決策依據都需要人工智慧,才能讓資產動態地對沖確保風險,達到報酬率。

但現行的智能平台很多只是早就做好的罐頭包,風險屬性僅分三類,如果連再平衡邏輯都一致時,一旦系統風險爆發,更會造成多殺多的慘況。

「現行以資工導向所設計出來的平台,很多只是從時間序列上硬要找一個買點,但這是不是你戰略上最佳買點?很難說。」陳安斌透露,很多業者目前頂多做到「擇時」,但給客戶的都只是早就組好的罐頭包。其次,再平衡的操作頗有問題,一旦風險部位賠到錢不夠了,反而去賣掉債券部位,讓風險部位好操作,「但這是有悖保本保利的再平衡哲理,應該是要賣更多風險部位才對,」他指出。

此外,很多理財平台並未公布背後的演算法,能不能通過系統風險的壓力測試更待質疑。甚至邏輯若沒有與時俱進,反而可能是最大危機。

再加上,台灣因為新進才引進相關概念,法規尚未跟上,財管生態保守,導致不少機器人理專功能無法完全發揮。例如,礙於平台議價能力,投資人能選擇的商品可能不多;法規又規定投信業者不能承作機器人投顧業務,因此交易不能全自動化,一定要客戶同意才能執行,但要是客戶一猶豫,往往就過了最佳時點。

相較於國外業者,台灣業者的費用率定價還是偏高。Betterment 和Wealthfront 的費用都是一年向投資人收取總資產的○.二五%左右,中國業者甚至不向投資人收費,只向基金業者收取費用,但台灣業者不是要付年費,就是手續費外加管理費,相較之下還是貴很多。

無法完全取代人腦

機器人理財未來的三個機會

投資人必須認清一個事實:沒有放諸四海都賺錢的機器人。財經M平方創辦人陳佳茹指出,就算人工智慧專家也得承認,演算法是個黑盒子,資產這樣配置會賺錢,究竟是真人篩選的,還是人工智慧挑出來的,也沒有人說得準,所以不要輕易被AI噱頭唬住了,投資還是得從數據研究開始。

英國避險基金英仕曼集團(MAN Group)在一四年就將人工智慧應用在系統,並加入三十年的市場數據用來預估短期行情,轉換期貨庫存,旗下最大的基金AHL Dimension,有一半利潤由AI操盤所貢獻。但Man AHL 董事長Tim Wong 也坦言,人工智慧操盤的部位目前仍僅占淨資產的一小部分,因為問題仍多,「最大的問題在於如何正確辨識資料,人臉辨識可能還比較容易,市場行情可是隨時都在變,還有謠言干擾,因此還是很難找出好的模式。」

因此他認為,台灣也有三個機會:一是巴結未來的有錢人,也就是擅長網路與手機使用的數位原生代;二是拉攏現在的有錢人,即針對四十五歲以上的族群量身打造退休理財方案;三是針對跨亞洲網路族群,打造跨區域投資平台。

交大資財系助理教授黃思皓也認為,業者推出就是前進一大步,未來若能在每個節點上都加入人工智慧,機器人理專將不可限量。

無論如何,在全球先進國家投入龐大資源發展人工智慧的當下,未來理財機器人的進展恐非現在所能想像,或許不久的將來,投資界也會像圍棋界一樣,開發出可以打敗人類數千年歷史理財知識的投資之神…閱讀完整內容