降息預期反覆不定

掌握2時機 聰明布局債券ETF

撰文:鄭杰

過去1年台灣投資人大舉押注長天期債券ETF,寄望降息大賺價差,這讓長天期債券ETF成為過去1年來最熱銷的投資商品。然而,在降息時點與幅度仍不確定下,進場大買長天期債券ETF真的是明智之舉嗎?債券該怎麼買才最聰明?

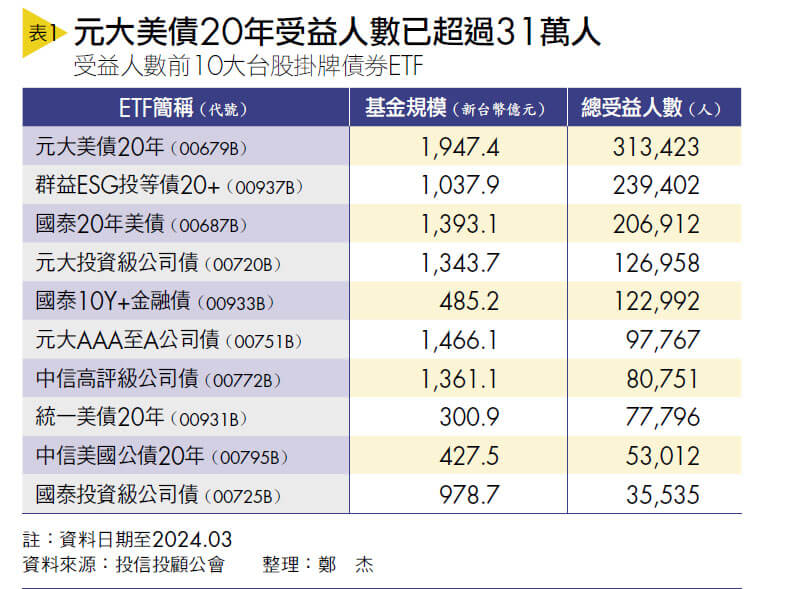

根據境內基金資訊觀測站統計,2024年2月最熱銷的10檔境內ETF中,就有8檔是長天期債券ETF。長天期債券ETF的受益人數,在過去1年也出現驚人成長,以規模最大的元大美債20年(00679B)來看,2023年1月時受益人數為近5萬9,000人,但到今年3月時受益人數已經衝上約31萬3,000人,甚至2023年11月才募集的群益ESG投等債20+(00937B)受益人數也有將近24萬人之多(詳見表1)。

這股長債熱潮可說是台灣債券ETF發行以來之最,帶動債券ETF受益人數大增近132萬人。投資人會這麼狂熱,就是因為在期待聯準會暴力升息之後的「降息」。

降息為何能使長債獲利?首先,投資人必須了解企業或是政府發行債券等於是向投資人借錢,在債券發行後,必須要付給投資人事先約定好的利息,並且承諾到期返還本金。

也因此投資人若是持有債券,在持有期間可以領息作為報酬來源。但要注意,債息是依據當初發行條件設定的,是固定不會變動的,這就帶出債券投資的另一個重要概念:「債券的價格會與利率呈現反向關係」,債券價格與市場利率就像蹺蹺板的兩端—當市場利率下跌時,債券價格就會上漲;當市場利率上升時,債券價格就會下跌。

債券價格與市場利率會呈現這樣的蹺蹺板關係,是因為如果市場利率持續攀高的話,那麼已經發行債券的債息相形之下就偏低不夠吸引人,該債券的投資價值就會因此下滑,債券價格自然下跌。反之,當市場利率持續下滑時,已經發行的債券債息相對之下更高、更吸引人,投資價值提高,就會吸引市場買進,債券價格就會提高。

這也正是為何當市場預期聯準會降息時,債券資產前景看多的原因,且一般來說,長天期債將會更為受惠。

在債券投資中,所謂「天期」指的是債券持有至到期日的期間。以全球發行量最大債券-美國公債來說,就可粗略分為短、中、長天期債券:

1.短天期美國公債:一般來說,到期日在1年∼3年以內的被視為短天期債券。短天期債券因為距離到期時間較短,受到風險因素影響較小,利率敏感度低,因此價格波動最低,殖利率也較低。

2.中天期美國公債:而到期日在4年期以上至10年期(不含)以下的債券,則都可被視為中天期債券。這類債券因為到期日較長,承受的風險較短天期美國公債更大,因此價格波動也會更高,一般來說享有更高的殖利率。

3.長天期美國公債:到期日在10年以上的債券就被視為長天期債券。常見的有10年期美國公債,甚至是20年期、30年期美國公債,也因為距離到期時間非常久,受到市場波動風險影響大,市場會要求更高的報酬來彌補風險,因此長天期債券的殖利率通常為最高。

長天期債券是利率敏感度最高的券種,對利率的變化反應最大(詳見表2),也就是說一旦聯準會降息,長天期債券價格將上漲最多,所以過去1年吸引投資人大買長天期債券ETF。

過早布局長天期債券ETF 恐承擔高波動價格風險

然而,專家認為,在降息真正確立之前,投資人提早布局大買,甚至重壓長天期債券ETF的行為並不明智。

「最大問題是會承擔高波動的價格風險,(買長債)套牢的人其實很多。」南臺科技大學財務金融系助理教授朱岳中說。朱岳中指出,最主要原因有2:一是降息還沒有定論,二是殖利率曲線仍在倒掛。

儘管市場高度期待降息,但是降息預期在過去1年有劇烈變動,去年底至今更是「一降再降」,市場一度預期今年7次降息,現在已經縮至3次,甚至近期在通膨轉強趨勢下,市場開始有今年不降息的聲音。

降息預期反覆不定,這也就讓利率敏感度最高的長天期債券價格劇烈波動,只要市場對於降息次數預期降低或是時間點延後,長天期債券價格就會下跌,且跌幅將比中短天期債券更大。

簡單說明,若只考慮利率變數,以元大美債20年來說,其債券存續期間(詳見名詞解釋)為16.41年,代表利率若是攀升1%,則元大美債20年價格約會下跌16.41%;相比之下,元大美債1-3(00719B)存續期間則只有1.7年,代表若利率攀升1%,則跌幅約為1.7%。

除此之外,當前的環境與一般狀況最不同之處在於「殖利率曲線倒掛」。常態的狀況是,因為愈長天期的債券承受的風險因素更多,所以市場會給予更高的殖利率,作為報酬補償;反之,短天期債券的殖利率則較低,因此殖利率曲線會是由左至右向上攀升。但現在反而是呈現「短天期債券殖利率高於長天期債券殖利率」的狀況。

在這樣的狀況下,投資人就算是持有長天期債券,因殖利率較低,持有期間的利息收入反而會低於持有較短天期的債券。除此之外,若是未來殖利率曲線重回正常,也很有可能是短天期債券的殖利率先大幅下降,長天期債券的殖利率下降幅度可能沒這麼明顯。

名詞解釋|存續期間

「存續期間」代表投資人持有債券的平均到期年限,可以用來衡量利率變動時債券價格的變化百分比,也因此可以用來作為債券價格風險的衡量指標。

那麼到底什麼時候該投資短債?什麼時候該投資長債?

時機1》聯準會暫停升息,利率走勢仍不明朗時,可投資短天期債

中信投信固定收益投資科主管張勝原指出,最適合投資短天期債券的時候,是在聯準會暫停升息之後,但利率後續走勢還不夠明朗時,因為短天期債券到期日很短,很快又會還本。特別是現在殖利率曲線仍在倒掛,短天期債券殖利率更高,適合想要鎖定高利率,但又希望價格波動小的投資人。

時機2》降息時點已經十分明確時,再布局中、長天期債券

中、長天期的債券則是因為到期日久,若是利率走勢還不能確定的話,會造成債券價格波動太大。張勝原建議,最佳的布局時點則是要在降息已經很明確時,對於利率走勢把握度高時再進場會比較理想,適合除了想要收息還想要賺價差的投資人。

朱岳中甚至認為,因為降息循環展開後往往不會只降息1次,因此等到聯準會真正降息時再進場長天期債券也都還來得及,又可以避免承受太大的價格波動。

在今年的環境中,張勝原指出,降息環境愈來愈靠近,不過幅度跟時點仍不確定,建議投資人在債券配置上仍以短天期債券為基底,但可以逐步增加長天期債券配置,至下半年對於降息循環更加確立時,中長天期債券配置可以增加至50%以上,來追求資本利得。

張勝原指出,今年由於降息預期變動大,長天期債券價格波動也較大,但是自2023年7月最後一次升息以來,現在長天期債券價格已經有打出一個比較明確的底部,投資人雖然不能期待債券價格快速上漲,但現在算是起漲前的等待,建議投資人可以利用定期定額方式,以分散資金入場來降低投資風險。

閱讀完整內容

本文摘錄自

掌握2時機 聰明布局債券ETF

Smart智富

2024/5月 第309期

相關