財政問題權威陳國樑:央行變繳庫優等生,不該拿來歡慶!

撰文/黃佳盈

央行年年高額盈餘繳庫的背後,其實反映的,是台灣整體稅制的問題。」接受《今周刊》專訪時,陳國樑輕嘆了一口氣。

現任政治大學財政學系教授兼系主任、常於媒體撰寫時事評論的陳國樑,是國內知名的財政問題權威,亦是金融圈俗稱「政大幫」的代表學者之一。

談及國內媒體近年常援引央行的盈餘繳庫數字,以強調央行相對其他國營事業超強的「賺錢能力」時,陳國樑表示,「這實在不是應該值得拿來歡慶的事。」因為,這代表央行正在變成政府的「獲利單位」,類似一個普通的公營事業,「這是相當不應該的。」

「央行要維持獨立超然,一旦開始替政府補財源漏洞,那它就沒有高度和地位了,這對國家也是不利的。」陳國樑說。

然而, 換個角度來看, 陳國樑觀察,政府近一成歲入得倚賴央行盈餘,也凸顯出政府財政需求孔急,並間接透露了現階段台灣整體的「稅收政策」與「財政紀律」,都是有問題的。

陳國樑認為,政府不妨利用此一時機,一方面回應學界的企盼,適度調降央行盈餘繳庫比率,另方面,則應通盤思考當今財稅與政府收支規畫的合理性。

▲陳國樑建議政府可參考美國撥款委員會作法,建立獨立於行政權的委員會,監督財政決策,以確保特別預算的透明與合理分配。

【Profile】陳國樑

出生:1969年

現職:政大財政學系教授兼系主任

經歷:東京大學經濟學部助理教授

學歷: 美國約翰霍普金斯大學經濟學系博士、政大財政所碩士

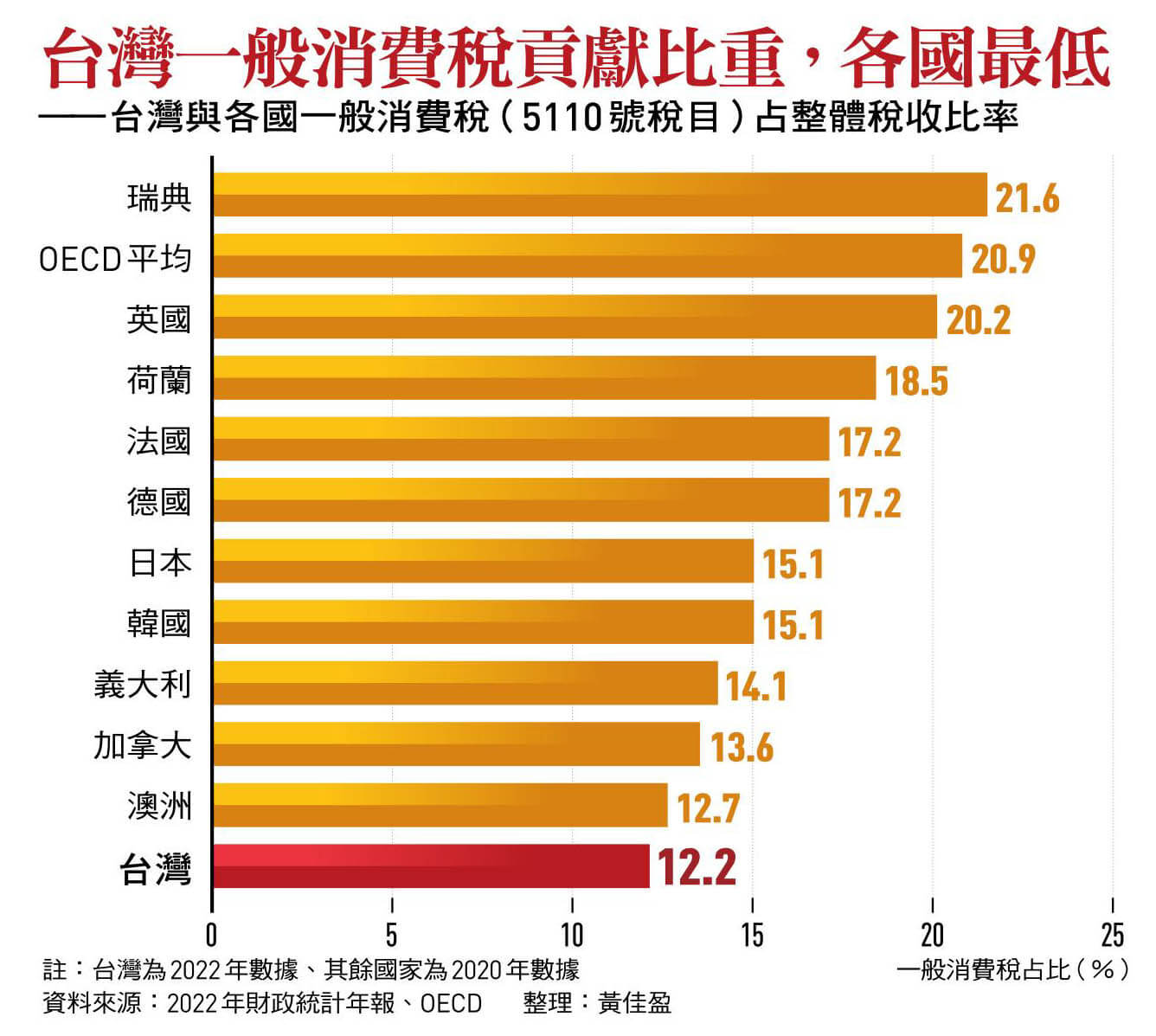

先談「政府收入」的部分。陳國樑指出,台灣稅收當前的最大問題,就是缺乏「時代精神」。陳國樑解釋,台灣不少稅制都是在數十年前訂下,期間幾乎未經調整,導致與當前世界的發展潮流嚴重背離,而其中一個他認為特別荒謬的是台灣的「營業稅率」。

「台灣的營業加值稅率(VAT)是世界最低!」陳國樑指出,台灣營業稅只有五%,自一九八六年迄今未曾予以調整。綜觀全球,目前只有加拿大和阿拉伯聯合大公國的營業稅率與台灣相同。

不過,陳國樑補充,加拿大的稅率僅適用於聯邦,各省分還有外加稅率,因此實際的營業稅率不只五%;至於阿拉伯聯合大公國,他觀察,則是因為擁有豐富的天然資源收入,政府在稅收規畫上有更多彈性,也因此,難與台灣相提並論。

考慮到台灣的主要收入來自稅收,但營業稅率卻處於全球最低水平,陳國樑坦言,這種低稅率的情況,近年來已令不少學者深深感到不安。

此外,陳國樑觀察,隨著人口結構的轉變,包括老齡化和少子化現象日益突出,相對於所得稅,「消費稅」逐漸受到歐美日等先進國家重視,已成稅收體系中的一塊關鍵基石。所謂消費稅,若以台灣的稅目做類比,根據財政部提供的OECD稅收分類與台灣對照表,在OECD代表「一般消費稅」的編號五一一○號稅目,即是台灣的「營業稅、金融保險業營業稅」。

陳國樑表示,在歐洲國家,消費稅在整體稅收中持續攀升,對比台灣,在當前五%的營業稅率下,營業稅的貢獻占整體稅收比率,僅約不到二成。陳國樑強調,這顯示台灣的營業稅比率存在很大問題,長期而言,恐對整個國家的財政安全產生不良影響。根據財政部以OECD稅目分類的統計資料, 二○ 二二年台灣一般消費稅占總體稅收比率約十二.二%,對比之下,OECD國家的平均則是近二一%。

為何台灣的營業稅率長期落後國際?陳國樑感嘆表示,政府並非沒有想過要調整營業稅率,但過往只要加稅的想法一被提出,就會在立院被貼上「窮人稅」的標籤,「只要有立委一質詢,你這樣不是對窮人課稅嗎?整個政策討論就會被扭曲掉。」也因此,陳國樑表示,營業稅的調整最終都是鎩羽而歸。

那麼,要調升營業稅還有其他方法嗎?對此,陳國樑認為,政府或可參考英國經驗,以「稅率兩級制」的方式來針對營業稅做調整。所謂「兩級制」,陳國樑解釋,亦即政府可將整體營業稅稅率拉高,但針對「民生必需品」的稅率反而下調,或至少維持不動。

怎解?可學英國兩級制彈性加稅

不過他也坦言,「稅率兩級制」的方向,其實是違背目前全球加值稅的發展趨勢,因為哪些項目需要減稅,往往會造成定義上的爭議,也因此,各個國家會傾向盡量讓稅率回歸單一化。但陳國樑認為,考量台灣特殊的國情與社會文化重視「雨露均霑」的氛圍,「兩級制」或是一個次佳、但相對合理的選項。

陳國樑強調,儘管與世界加值稅發展的潮流不一致,至少台灣要先跨出第一步,也就是先把一般稅率拉高,而在日後逐漸成熟後,就可以把減稅項目一一取消,或至少縮減它的「範圍」,讓整個營業稅的發展能夠正常化。

除了「政府收入」亟待改革之外,陳國樑也留意到,台灣財政之所以常常捉襟見肘,導致需要央行救援,也與政府「財政紀律」的長年鬆弛脫離不了關係,其中,尤以「特別預算」的濫用為代表。

特別預算的財政紀律待規範

始於民國二十年代的特別預算制度,最初旨在應對國防緊急、重大災變及緊急重大工程等需求,當時《預算法》因此賦予了一定彈性,而這一制度也被沿襲至今。在民國六、七十年代,特別預算僅在遇到能源危機或資金籌措困難時才偶被啟用。然而,陳國樑觀察,在民國九十年代後,特別預算的編列已經變得日益頻繁,與此同時,對於特別預算破壞財政紀律的批評也日益增多。

舉例來說,○一年至今已通過特別預算共三十項計畫,○一年至○八年預算歲出共編列七○○七億元、○九年至一六年共編列七九五四億元、一七年至今共編列兩兆四九七○億元,即使扣除《嚴重特殊傳染性肺炎防治及紓困振興特別條例》預算,亦高達一兆六五七七億元。

陳國樑解釋, 台灣的剛性財政紀律,主要是由「四大法律」所規範和保障,分別是《預算法》、《公共債務法》、《財政紀律法》和《財政收支劃分法》。然而,近年不少特別預算,均以「特別法優於普通法」的名義,規避立法機關的監督,也形同破壞財政紀律。

他以疫情期間實施的《嚴重特殊傳染性肺炎防治及紓困振興特別條例》為例,指其中第十一條寫道,其預算編製及執行,不受《預算法》、《公共債務法》、《財政紀律法》中的多條規定限制。而《海空戰力提升計畫採購特別條例》雖提及其舉債額度合計不得超過該期間總預算及特別預算歲出總額之十五%,但仍在第六條中寫道,其預算編製不受《預算法》第二十三條、《公共債務法》第五條第七項規定之限制。

陳國樑認為,儘管因為用途的考量,特別預算的規範相較總預算往往被容許有更多的彈性,但這不代表就可忽視財政紀律。

那麼, 要如何規範特別預算的財政紀律?對此,陳國樑建議,政府不妨可參考美國「撥款委員會」的作法,建立獨立於行政權的委員會,專注於財政決策與監督,以確保特別預算的透明與合理分配。呼應陳國樑的主張,熟稔政府財政的中經院副所長黃勢璋,也在接受本刊訪問時表示,政府應思考建立一類似於央行貨幣委員會的第三方公正委員會,以監督特別預算。「即使在特殊時期,也應設立特別財政紀律。」陳國樑如是強調。

閱讀完整內容

本文摘錄自

揭央行賺錢力背後扭曲稅制

今周刊

2023/11月 第1402期

相關

.jpg)