因應疫情影響,可延後或分期繳納稅款

5月報稅季即將來臨,2020年綜合所得稅新制上路,民眾申報2019年度綜所稅時,有5大重點一定要知道,包括新增長照扣除額、薪資所得核實減除費用方案、提高基本生活費以及同性伴侶首度可適用合併申報等,報稅的時候才不會手忙腳亂!

重點1》新增長照特別扣除額 符合條件可減除12萬元

為減輕長期照護身心失能者的家庭經濟壓力,無論是在家照顧、請人照顧或入住長照中心,只要符合衛福部公告「須長期照顧之身心失能者」條件者,每人每年可定額減除12萬元的長期照顧特別扣除額。

不過不同類型,列報長照扣除額應符合資格及應檢附證明文件也不同,有以下4種類型:

1.實際聘僱外籍看護工者:檢附有效聘僱許可函影本。

2.長照給付與支付服務使用者(失能等級2至8級):檢附使用長期給付及支付照顧服務繳費收據影本;免部分負擔者,須檢附長期照顧管理中心公文或相關證明文件。

3.入住住宿式服務機構者:包含老人福利機構(安養床除外)、退輔會榮民之家(安養床除外)、身心障礙住宿式機構、護理之家機構(含一般及精神)、依《長期照顧服務法》設立之住宿長照機構及設有住宿長照機構之綜合長照機構。檢附入住累計達90日之繳費收據影本;受全額補助無收據者,須檢附地方政府公費安置公文或相關證明文件。

4.在家自行照顧者:經指定醫療機構專業評估,並符合聘僱外看資格,在2020年6月1日前,取得病症暨失能診斷證明書暨巴氏量表影本才可列報;若符合特定身障項目重度(或極重度)等級或鑑定向度,可檢具身心障礙證明或手冊影本。

要注意的是,這項扣除額有排富條款,適用稅率在20%以上、股利及盈餘按28%稅率分開計算或基本所得額超過670萬元者,不得扣除。

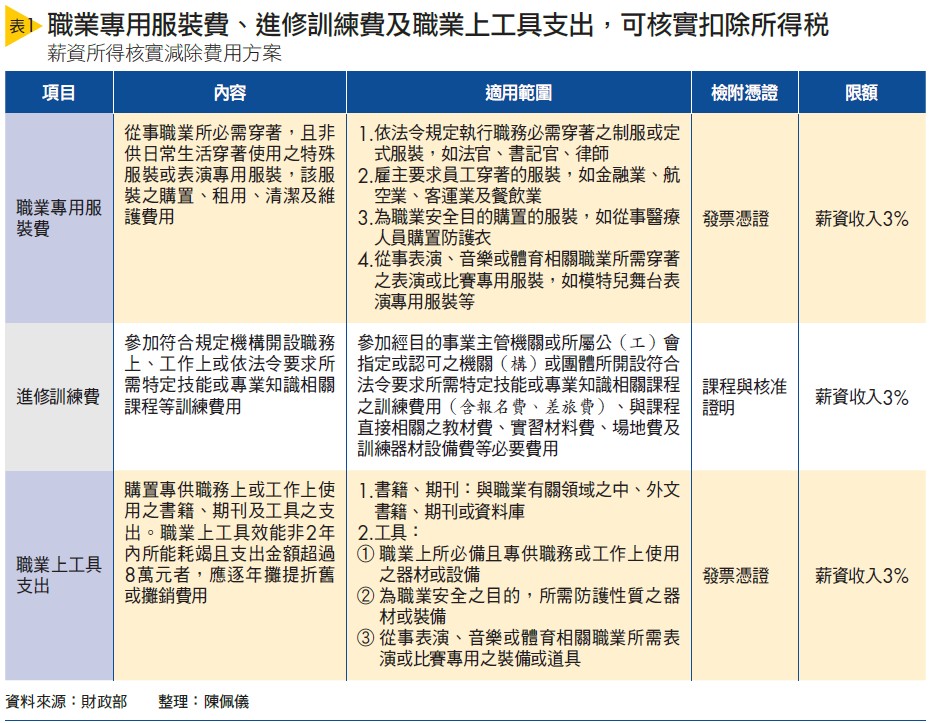

重點2》「名模條款」上路 最多可扣抵薪資9%

過去上班族一律適用「薪資所得特別扣除額」,只能採取定額20萬元方式減除,但今年「薪資所得核實減除費用方案」即為俗稱的「名模條款」上路後,申報人可選擇減除符合規定之「職業專用服裝費」、「進修訓練費」及「職業上工具支出」等3項特定費用(詳見表1),並且檢附相關憑證及證明文件,可自薪資收入中核實減除。

財政部預估,約有5萬∼10萬人將因此受惠,預估稅損約40億元。以此推估,平均每位高薪族可省稅4萬∼8萬元。

不過,薪資核實減除跟薪資特別扣除額只能2選1,而薪資核實減除特定費用訂有每項扣抵薪資收入3%上限、合計為9%。根據財政部的估算,適用薪資核實減除者,年收入至少要達到223萬元以上(223萬×9%=20萬700),才會比薪資特別扣除額20萬元更優惠。

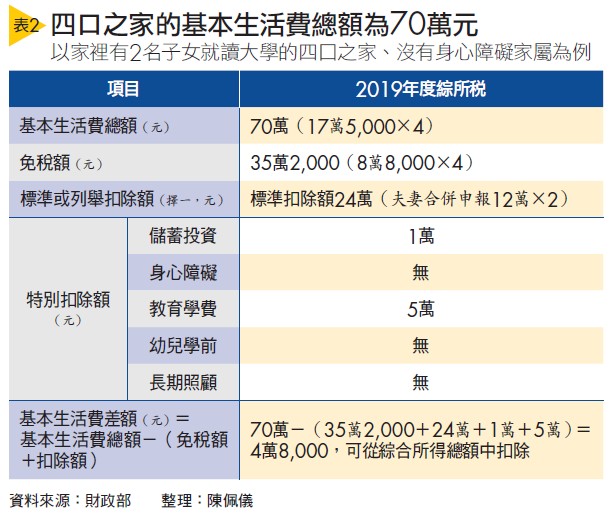

重點3》每人基本生活費金額 調高到17萬5,000元

依照2018年主計處公布的每人可支配所得中位數,2019年度每人基本生活所需之費用金額,由17萬1,000元提高到17萬5,000元,預估將有184萬戶受惠,若家庭人口數愈多,愈有可能適用。

財政部指出,基本生活費所需之費用乘以納稅者本人、配偶及納稅者的受撫養親屬人數計算的總額,要與「標準或列舉扣除額(擇一)、身心障礙扣除額、教育學費、幼兒學前扣除額、儲蓄投資扣除額以及長期照顧特別扣除額」等合計數相比較,若基本生活費總額高於上述扣除額的合計數,就可從綜合所得額中扣除。

以家裡有2名子女就讀大學的四口之家、沒有身心障礙家屬為例,5月申報綜合所得稅時,可從綜合所得總額中扣除4萬8,000元(詳見表2),跟前1年相比,增加1萬6,000元的可扣抵稅額(基本生活所需之費用每人提高4,000元×4)。

重點4》同性伴侶所得稅 結婚首年可選分開申報

2019年5月24日同婚專法上路,同性伴侶可登記結婚。配合同婚合法化,2020年報稅申報書表及軟體全面將「夫妻」改為「納稅義務人及配偶」,同性配偶家庭與夫妻報稅制度相同,凡於2019年度結婚的伴侶今年可一起報稅。

不過,按照《所得稅法》規定,結婚當年度,可在婚後第1年,也就是隔年報稅時,選擇所得稅要合併申報或分開申報,建議計算出最有利的方式再決定。但結婚第2年起,也就是後年,不論配偶間採何種財產制度,其所得均應依法合併申報課稅。

重點5》立委候選人得票率達1% 才能列舉政黨捐贈款

依《政治獻金法》規定,個人對同一擬參選人每年捐贈總額不得超過10萬元;對政黨、政治團體及擬參選人的捐贈合計,每一申報戶綜合所得總額以20%為限,最高20萬元。

另外,對2019年新成立政黨的捐贈可否扣除,則須視2020年1月11日投票結果而定,如該政黨在立法委員選舉所推薦的候選人總得票率達1%,即可列舉扣除。

根據中選會資料,第10屆不分區立委選舉超過1%的政黨包括:民進黨(33.9774%)、國民黨(33.3578%) 、民眾黨(11.2203%) 、時代力量(7.7549%) 、親民黨(3.6647%) 、台灣基進(3.1588%) 、綠黨( 2 . 4 1 1 5 % ) 、新黨(1.0408%)、一邊一國行動黨(1.0142%)。因此,若非捐贈以上政黨,皆不得扣除。

若因疫情遭隔離 可檢附證明延後繳納

另外,受到新型冠狀病毒肺炎(以下簡稱新冠肺炎)影響,4月開徵的使用牌照稅及5月開徵的房屋稅、個人綜所稅及企業營所稅,若納稅人、企業負責人及醫療人員因接受隔離、居家檢疫或治療,導致無法如期繳稅,檢附隔離證明可延長繳稅,最多延後一個月,例如5月繳納的綜所稅,可延至6月為止(詳見表3)。

至於個人房地合一稅與營所稅決算或清算等,因沒有固定日期,一律展延30天。舉例來說,民眾取得房屋原本要在30天內申報房地合一稅,若在期間遭隔離,可展延30天,等於移轉房屋後60天內申報即可。

除了延期繳稅外,若因新冠肺炎導致減班休息造成經濟困難,無法於規定期間內一次繳清稅款,根據《稅捐稽徵法》第26條相關規定,民眾、企業可申請分期繳納稅款,最多可分為36期(即為3年,詳見表4)。此外,防疫期間如果受疫情影響,導致暫時停業,暫停營業期間可免繳營業稅。

閱讀完整內容

本文摘錄自

搞懂2020報稅5重點 減輕荷包負擔

Smart智富

2020/第260期

相關