庫存去化近尾聲 打斷手骨顛倒勇

盤點Q2滿血復活產業

最早進入庫存調整的面板產業,在TV面板報價已開始反彈,IT面板報價也即將展開反彈;另外,在手機、記憶體方面也開始有觸底反彈的訊號出現。

文 ● 莊家源

▲聯發科看好下半年營運回升。(資料室)

隨著越來越多公司在法說會上釋出庫存去化可望在上半年結束,且部分產業如TV/IT面板、驅動IC(DDI)、智慧型手機已開始有急單出現,這也代表營運最壞的時機已過,股價方面則早已領先出現一波「落底行情」。

電視面板報價全線反彈

根據奧維睿沃(AVC Revo)發布的「全球TV品牌出貨報告」顯示,二○二二年全球TV出貨量為二.○二億台,年減五.六%,前五大品牌分別為三星、海信、TCL、LG與小米,占據全球超過六成市場。但近兩年來,中國受到疫情封控影響,與全球高通膨、高利率導致消費性電子產業表現低迷,TV、PC等出貨量都出現雙位數的衰退,其中面板報價更是殺到現金成本以下。

不過,面板歷經幾個季度的調整,先前友達(2409)在二月召開的法說會中,公司就表示「TV面板最早下去,也最早起來」,到近期舉辦的友達智慧展中,董事長彭双浪對面板景氣後市充滿信心,並提到過去兩年面板產業沒有新開產能,且庫存以重回健康水位,預期接下來面板產業將會重回季節性走勢,下半年營運將優於上半年。

由於面板產業最先進入庫存調整,在最新公布的三月面板報價中,率先上漲的是TV面板,單月平均漲幅落在三∼九%,其中以六五、五五、四三與三二吋面板漲幅依序為九.一%、六%、四%與三.五%。

在IT面板部分,受到居家辦公、遠距教學帶動的購機潮消退,根據IDC統計二二年全球PC出貨量約二.九二億台,年減十六.五%,但仍略高於疫情前水準,而最新公告三月IT面板價格則持平,由於PC產業進入庫存調整時間較TV晚,目前市場預估IT面板報價也將於四∼五月間彈升,隨著面板價格陸續反彈,將有助面板廠友達、群創(3481)等虧損收斂。

與面板產業連動最深的就屬驅動IC,聯詠(3034)、瑞鼎(3592)、天鈺(4961)、矽創(8016)、敦泰(3545)等,去年業績受到面板報價下跌影響,連帶壓抑驅動IC單價,營收自二一年第三季見頂後開始逐季下滑,但受到去年十月TV面板報價率先止跌,且受惠一波急單需求,帶動第四季營收止跌回升。

根據TrendForce研究顯示,由於目前TV面板價格已開始反彈,後續將迎接中國六一八促銷檔期與北美亞馬遜Prime Day活動積極備貨,各大品牌廠開始回補庫存,進一步帶動驅動IC提前拉貨。此外,受到晶圓代工廠產能利用率陸續回升,台積電(2330)更傳出下半年將再調漲熱門製程報價,聯詠、矽創等也宣布四月將調漲部分驅動IC報價十∼十五%。

5G手機鎖定新興市場

根據IDC統計資料顯示,去年全球智慧型手機出貨量達十二.○五億支,年減十一.三%,預估今年為十一.九億支,年減約一%,前五大品牌依序為三星、蘋果、小米、Oppo、Vivo。IDC認為要等到明年智慧型手機出貨量才能重返成長軌道,預估出貨量將年增五.九%,未來五年的年複合成長率為二.六%,其中長期看好安卓手機出貨成長勝過iPhone,主要成長力道來自印度、東南亞、非洲等新興市場在5G手機滲透率持續提升。

此外,手機晶片大廠高通(Qualcomm)、聯發科(2454)也都不約而同看好印度在5G手機市場的發展潛力,可望成為繼中國後全球對最大消費型電子市場。目前在印度的前五大品牌除三星以外,小米、Oppo、Vivo與Realme都是中國品牌,並且都是安卓陣營,與高通、聯發科合作關係密切。

除了安卓陣營看好印度市場發展潛力,蘋果也將加入印度市場戰局,根據彭博社報導,由於去年第四季蘋果iPhone在印度的銷售創新高,執行長庫克更不諱言已把大量重點放在印度市場,蘋果正在改變其國際業務的管理方式,有意調整海外銷售管理層,推動印度成為自有銷售區。此外,蘋果一月份在印度開出許多零售職缺,首家印度旗艦店或許很快就會開業,且蘋果最大的供應商富士康也在印度投資七億美元,以加強其在印度的生產能力。

聯發科在今年二月的法說會中,認為今年手機出貨量將微幅下滑,主要受到上半年庫存調整持續影響,不過看好中國解封後,消費性電子買氣回溫,與印度、東南亞等新興市場持續成長,再加上聯發科在非手機應用布局陸續貢獻,下半年需求、庫存將回歸正常,整體來看聯發科營運在上半年觸底後,下半年也將迎來明顯反彈。

今年在手機市場還有一大亮點,那就是蘋果將在iPhone 15 Pro Max(或iPhone 15 Ultra)導入潛望式鏡頭,比現有在iPhone 14 Pro配備的一二○○萬像素三倍長焦鏡頭,能做到六倍光學變焦,這也是蘋果史上第一款配備潛望式鏡頭的機型。其實,目前有搭配潛望式鏡頭的手機滲透率只有六.六%,且安卓陣營只在旗艦機配備了潛望式鏡頭,比如三星Galaxy S23 Ultra、小米12S Ultra、Vivo X90 Pro+等,隨著蘋果加入潛望式鏡頭,有望擴大安卓陣營在潛望式鏡頭的採用意願,將為相關鏡頭供應鏈增添長期營運動能。

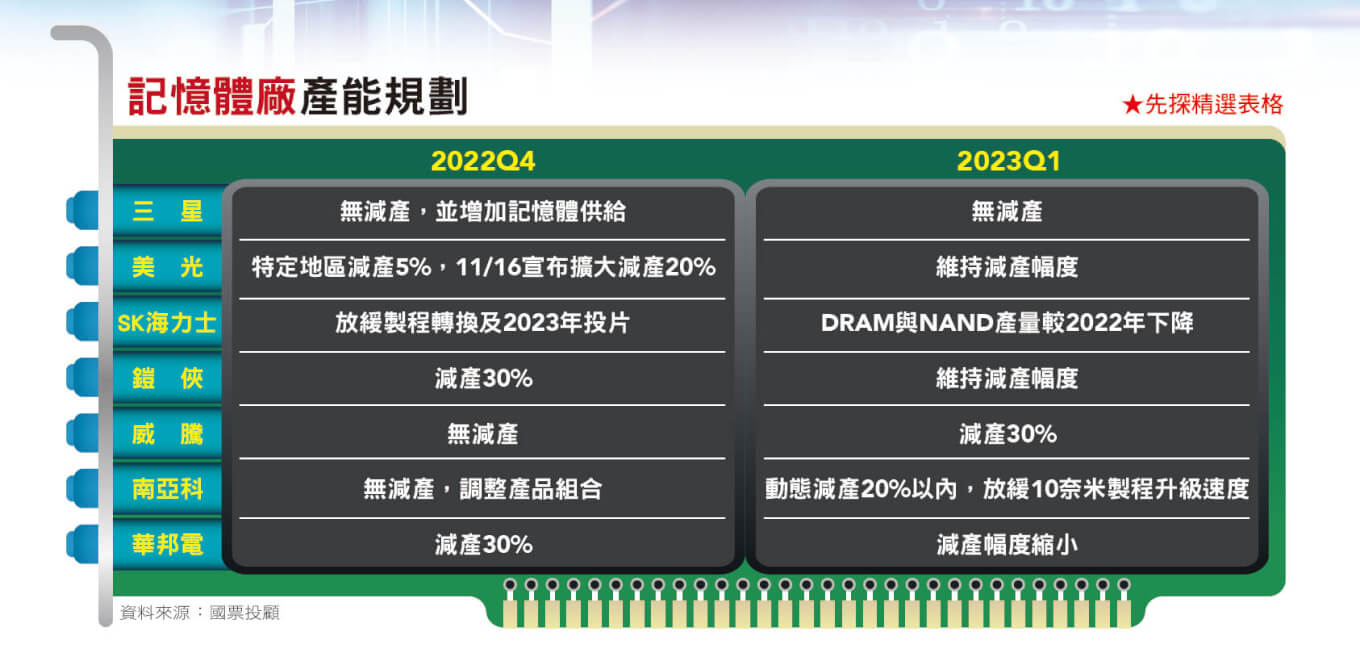

記憶體減產奏效

去年第四季記憶體市場受到PC、手機需求走弱,伺服器方面也受到各大雲端服務業者(CSP)下修資本支出影響,記憶體面臨客戶持續調整庫存,廠商庫存水位大幅攀升,導致DRAM及NAND Flash平均售價季減二○∼三○%不等,美光(Micron)、鎧俠(Kioxia)、華邦電(2344)等率先進行減產。

今年首季各大記憶體廠,除三星以外,SK海力士(SK Hynix)、威騰(WDC)、南亞科(2408)皆加入減產行列,根據Bloomberg數據顯示,今年三月在DRAM的現貨價格跌幅自去年第四季的二九.六%收斂至五%之內,預計價格跌勢將持續收斂,下游客戶存貨金額也持續下降,報價最快有望在第二季落底,在Nor Flash報價部分則有望在首季落底。

從記憶體龍頭三星對於今年的展望來看,三星認為由於總體經濟不確定性仍高,短期客戶將持續調整庫存,不過預期需求在短期疲弱後,記憶體市況將於今年下半年開始復甦,並觀察到手機、PC等消費性電子產品搭載的記憶體容量有上升趨勢,三星預估今年DRAM位元需求量將年增十%,NAND Flash則年增高雙位數(十六∼十九%)。在伺服器領域,隨著今年伺服器新平台推出,對搭載高容量DRAM採用將有年增二○%的成長,尤其是在DDR 5。

SK海力士則認為記憶體供應鏈庫存水位將在今年首季達到高峰後,開始逐步下滑,下半年供需情況將獲得改善。此外,受到高階、電競銷量增加推動,DRAM在PC的平均搭載量將成長十%,手機部分則預期在高階機種的記憶體搭載量會再提升。伺服器方面,由於整體經濟下行使企業在投資放緩和雲端服務供應商進行庫存調整,不過在新伺服器平台推出及DDR5滲透率增加、記憶體價格下跌皆使記憶體搭載量將增加。整體來看,今年在DRAM需求將年增十一∼十三%,NAND Flash需求將年增二一∼二三%。

閱讀完整內容

本文摘錄自

盤點Q2滿血復活產業

先探投資週刊

2023/3月 第2241期

相關